Dewastacja wynajmowanego mieszkania – jak się zabezpieczyć? Co robić, gdy lokatorzy zniszczą lokal?

Wynajmujesz lokal mieszkalny? Lokatorzy doprowadzili do dewastacji mieszkania, zniszczyli sprzęty i ulotnili się niczym sen złoty? Co zrobić w takiej sytuacji, jak się zabezpieczyć przed dewastacją?

Wydawali się miłą, niesprawiającą kłopotów parą, której z radością wynająłeś swoje mieszkanie. Niestety, po kilku miesiącach zastajesz lokal w opłakanym stanie, a jego dotychczasowi lokatorzy nie czują się odpowiedzialni za zniszczenia. Co zrobić w takiej sytuacji? I jak chronić się przed podobnymi wypadkami na przyszłość? Czy ubezpieczenie wynajmowanego mieszkania wystarczy?

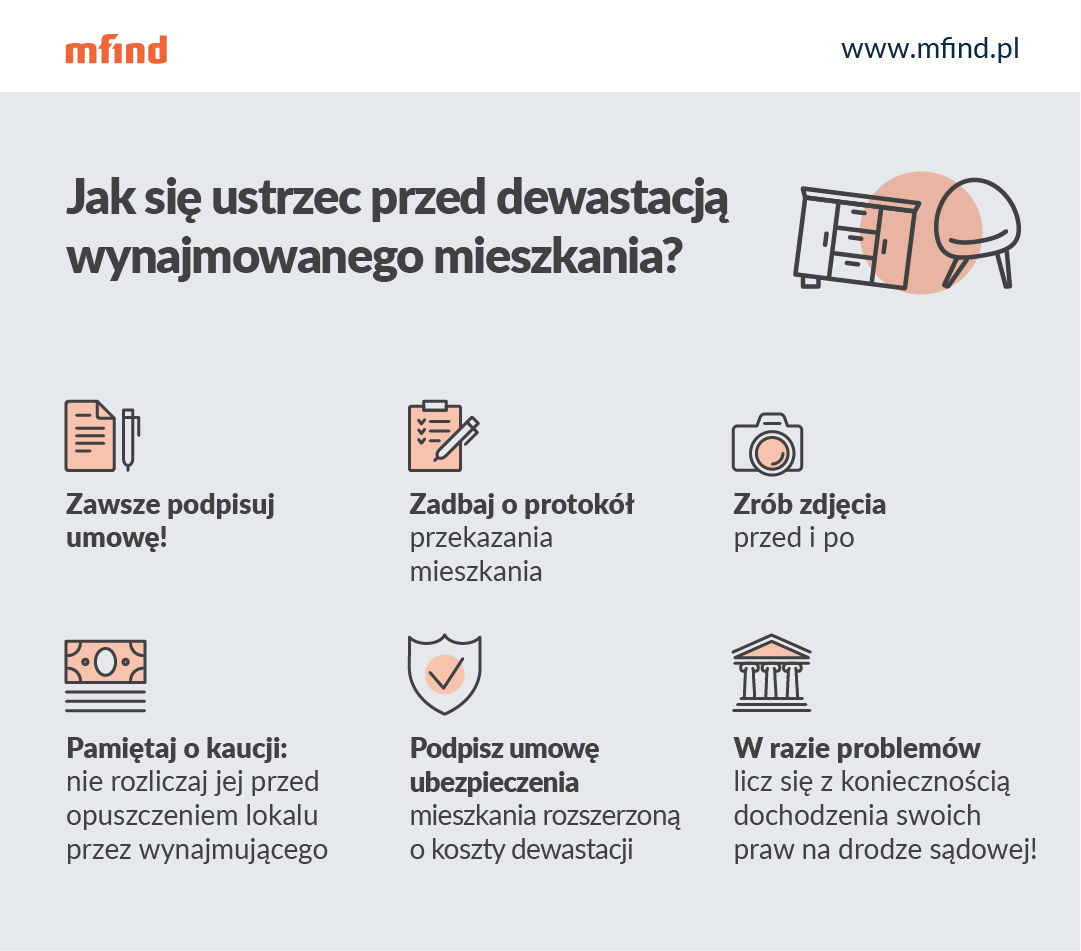

Spisz umowę z wynajmującym mieszkanie

Umowa między wynajmującym (czyli właścicielem mieszkania) a najemcą (czyli tym, kto zamierza się do niego wprowadzić) to sprawa podstawowa i bardzo ważna. Nie rezygnuj z niej nigdy, nawet jeśli najemcy to twoi znajomi czy członkowie rodziny. Słowo pisane ma większą moc od ustaleń ustnych, a w razie ewentualnych zniszczeń, szkód czy wątpliwości finansowych, umowa pomoże w rozstrzygnięciu sporów. Wzór takiego dokumentu znajdziesz w Internecie. Zadbaj, by w umowie zawarto nie tylko dane obu stron (imię, nazwisko, adres zameldowania, nr dowodu osobistego czy PESEL), które przydadzą się, gdy najemca opuści lokal bez uregulowania opłat, a ty zdecydujesz się podać go do sądu. W dokumencie powinny się tez znaleźć wszystkie ustalenia odnośnie czasu trwania wynajmu, jego ceny, terminu i formy płatności. Ustalcie też wysokość kaucji oraz zasady pokrywania szkód.

Czytaj także: Wynajem mieszkania – kto powinien zadbać o ubezpieczenie?

Według ogólnie przyjętej praktyki, najemca płaci za szkody powstałe w wyniku jego działań (zniszczenia sprzętów, stłuczenie lamp, uszkodzenia ścian czy drzwi), natomiast wynajmujący odpowiada za usunięcie awarii losowych (zepsuta pralka, zatkany odpływ, awaria instalacji).

W umowie pamiętaj o zastrzeżeniu, że wszelkie większe zmiany i remonty wymagają pisemnej zgody wynajmującego – będziesz mieć pewność, że najemca nie zdecyduje się zamaskować ewentualnych zniszczeń na własną rękę, w amatorski sposób. A jeśli to zrobi, w świetle prawa będziesz mógł obciążyć go kosztami.

CZYTAJ TAKŻE

5 rzeczy, które musisz wiedzieć, by wybrać dobre ubezpieczenie mieszkania

Ubezpieczenie od powodzi – czy masz szansę na zawarcie umowy tuż przed powodzią?

Protokół przekazania mieszkania

Do umowy obowiązkowo dołącz protokół, w którym dokładnie wymienione zostaną wszystkie ruchome elementy wyposażenia mieszkania – meble, sprzęty, dywany, lampy itp. Określ stan każdego elementu, sprecyzuj ich liczbę. Wynajmujący z wieloletnim stażem potwierdzą, że szczególnie sprytni najemcy potrafią np. wynieść z mieszkania umywalkę, czy zamieniać meble na starsze tak, by ich liczba się zgadzała.

W umowie opisz też stan techniczny mieszkania i zastrzeż, by najemca zwrócił ci je w wersji niepogorszonej. Oznacza to, że po okresie wynajmu jest zobowiązany do odświeżenia ścian, umycia okien, wyprania dywanów, nie mówiąc już o usunięciu wszelkich zniszczeń.

Czytaj także: Kto odpowie za szkody w wynajętym mieszkaniu?

Zwierzęta w wynajmowanym mieszkaniu

Trzymanie przez najemcę psa, kota lub innego zwierzęcia wymaga zgody wynajmującego. Tę kwestię również dobrze wpisać do umowy – nie tylko precyzując ewentualny gatunek zwierzęcia (pies, kot, egzotyczne węże), ale także ich liczbę, wagę czy rozmiar (np. pies do 10 kg). Można też zastrzec, że ewentualne szkody powstałe na skutek działania zwierzaka pokrywa jego właściciel.

Czytaj także: Ubezpieczenie OC najemcy – czy warto?

Pamiętaj o kaucji

Kaucja to nie tylko zabezpieczenie na poczet niezapłaconych rachunków, ale także środki, z których wynajmujący pokryje ewentualne zniszczenia. Standardowo przyjęta jest kaucja w wysokości jednomiesięcznego odstępnego, ale jeśli czujesz, że mieszkanie jest np. bogato wyposażone lub wynajmujący stwarza wyższe ryzyko zniszczeń (ma małe dzieci lub zwierzęta) możesz poprosić o wyższą kaucję. Pamiętaj, aby nigdy, pod żadnym pozorem nie zaliczać kaucji na poczet ostatniego miesiąca. Odbierz mieszkanie, dokładnie, najlepiej w dziennym świetle, sprawdź jego stan techniczny i działanie poszczególnych urządzeń, podsumuj zużycie mediów i dopiero rozliczaj ewentualny zwrot. By nie działać pod presją czasu, możesz zastrzec w umowie prawo do zwrotu kaucji w terminie kilku dni po opuszczeniu lokalu, wtedy będziesz mieć czas, by na spokojnie ocenić stan zwróconego mieszania.

Miej oko na mieszkanie

Nawet jeśli wolisz, by wynagrodzenie za wynajem wpływało na Twoje konto, nie rezygnuj z okazji, by raz na jakiś czas zobaczyć mieszkanie. Pamiętaj, że prawo do jego odwiedzania możesz zapisać w umowie. Wpadnij, porozmawiaj, wypij herbatę, spisz liczniki, odbierz czynsz. Jeśli zauważysz zniszczenia lub będziesz miał uwagi do sposobu używania lokalu przez najemców – wykorzystaj szansę, by zareagować od razu. Nawet, jeśli umowa gwarantuje ci wysoką kaucję czy pokrycie ewentualnych zniszczeń, pamiętaj, że lepiej zapobiegać im niż je usuwać, tracąc czas i nerwy.

Ubezpieczenie wynajmowanego mieszkania – przed czym chroni?

Żadna ze stron nie ma obowiązku, ubezpieczenia wynajmowanego mieszkania, choć obie powinny rozważyć tę opcję dla własnego komfortu i bezpieczeństwa.

Najemca obowiązkowo powinien ubezpieczyć lokal od możliwie najdłuższej listy zdarzeń losowych (pożar, huragan, zalanie, włamanie, przepięcie elektryczne), jednak wybierając polisę zwróć uwagę, by obejmowała też dewastację – nie wszystkie polisy mieszkaniowe mają tę opcję w standardzie. Porównując oferty lub korzystając z pomocy konsultanta zaznacz, że mieszkanie jest wynajmowane. W przeciwnym razie ubezpieczyciel może odmówić ci wypłaty odszkodowania, jeśli zniszczenia zostaną wyrządzone przez osoby, których obecność w lokalu nie została zgłoszona.

Jako właściciel lokalu, ubezpiecz jego mury, elementy stałe i ewentualne ruchomości takie, jak meble czy sprzęty gospodarstwa domowego, jeśli są twoją własnością. Dzięki temu polisa pokryje koszty remontu po pożarze, zalaniu, włamaniu czy kradzieży, a także umyślnej dewastacji przez lokatorów. Warto, by polisa była także wzbogacona o opcję domowego assistance, która zagwarantuje ci wsparcie odpowiedniego fachowca (elektryka, hydraulika, ślusarza) w sytuacji usterki czy domowej awarii.

Warto też, by najemca we własnym zakresie postarał się o ubezpieczenie sprzętów, które przechowuje w wynajmowanym mieszkaniu, szczególnie, jeśli są one wartościowe (telewizor, sprzęt grający, komputer). Jeżeli w mieszkaniu, które udostępniasz nie ma ruchomych elementów należących do Ciebie, nie musisz martwić się o nie i możesz zaproponować lokatorom ubezpieczenie ich na własną rękę. Każdemu najemcy przyda się też polisa OC w życiu prywatnym, która pokryje wszystkie szkody, które wyrządził nieumyślnie. Gdy więc przez nieuwagę wybije szybę w oknie, jego pies zniszczy kanapę lub drzwi sąsiadów – OC w życiu prywatnym uchroni go przed konsekwencjami finansowymi.

Sąd – w ostateczności

Co możesz z zrobić w sytuacji, gdy odkryjesz, że mieszkanie zostało zdewastowane? Po pierwsze, wypowiedzieć umowę, by nie narażać się na dalsze straty, a następnie wezwać wynajmującego do usunięcia tych szkód. Jeśli odmówi lub ucieknie z mieszkania, możesz pokryć szkody z kaucji lub skorzystać z polisy. W skrajnych przypadkach masz prawo skierować sprawę do sądu. Pamiętaj tylko, że będziesz musiał udowodnić, że szkody powstały z winy najemców. Warto więc postarać się o dokumentację fotograficzną pokazującą stan przed i po wynajmie lub zgłosić sprawę na policję.

Podsumowanie

- Spisz umowę z wynajmującym - nigdy nie rezygnuj z tej formy zabezpieczenia, nawet jeśli wynajmujesz lokal znajomym czy rodzinie.

- Pamiętaj o kaucji - jest ona zabezpieczeniem stanu lokalu i powinna być rozliczona w momencie jego opuszczenia.

- Ubezpiecz się! Zwróć uwagę czy ubezpieczenie mieszkania obejmuje także dewastację - nie wszystkie polisy zawierają w standardzie taką opcję.

- W przypadku gdy dojdzie do zniszczenia lub znacznego pogorszenia stanu lokalu, możesz dochodzić swoich praw w sądzie.

- W celach dowodowych dobrze jest mieć dokumentację przed udostępnieniem lokalu i po.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.