Polacy nie ufają firmom ubezpieczeniowym. W czym tkwi problem?

Z najnowszego raportu EY wynika, że w rankingu zaufania Polaków firmy ubezpieczeniowe są na szarym końcu razem z koncernami farmaceutycznymi. Jako naród bardziej ufamy nawet bankom niż ubezpieczycielom. Kryzys zaufania klientów przekłada się na wyniki branży ubezpieczeniowej, która pomimo dużych możliwości rozwoju odnotowuje spadki wartości. Co poszło nie tak?

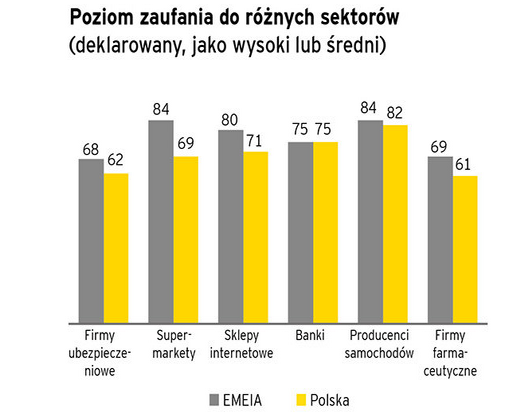

Polak jest nieufny i często zmienia ubezpieczyciela

Firma doradcza EY w 2014 roku już po raz drugi przeprowadziła Światowe badanie klientów firm ubezpieczeniowych. Wynika z niego, że Polacy generalnie są dość nieufnym narodem – zaufanie do prawie każdej z kategorii firm ujętych w badaniu wypada u nas poniżej przeciętnej.

EMEIA obejmuje Europę, Turcję, Arabię Saudyjską, Indie i RPA.

Źródło: EY*

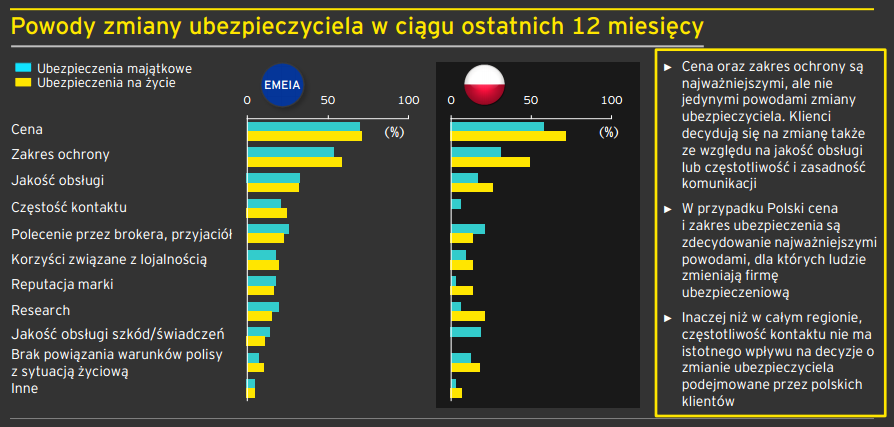

Aż 27% ankietowanych klientów ubezpieczeń majątkowych (w tym oczywiście obowiązkowego OC posiadaczy pojazdów) zamierza w ciągu najbliższego roku zmienić ubezpieczyciela. Chęć zmiany zakładu ubezpieczeń na życie deklaruje 17% Polaków. – Ciekawe jest to, że więcej osób rzeczywiście zmienia ubezpieczyciela niż deklaruje taką chęć. Zazwyczaj jest odwrotnie – więcej osób deklaruje chęć zmiany, ale mniej podejmuje konkretne działania – tłumaczy Piotr Popowski, partner w Grupie Rynków Finansowych EY.

Klient idzie tam, gdzie jest taniej

Głównym powodem zmiany firmy ubezpieczeniowej jest cena. Na drugim miejscu znalazł się zakres ochrony. W poprzednim badaniu EY przeprowadzonym w 2012 roku podkreślano, że polscy konsumenci narzekają na firmy ubezpieczeniowe, które nie dbają o stałych klientów. W tym obszarze nic się nie zmieniło – firmy ubezpieczeniowe w dalszym ciągu zachowują się jak operatorzy telekomunikacyjni, czyli kuszą nowych klientów promocyjnymi cenami, zapominając o premiowaniu tych, którzy odnawiają polisy. Najwyraźniej to zjawisko jest widoczne w OC komunikacyjnym, gdzie raczej nie opłaca się lojalność wobec ubezpieczyciela. Zakres ubezpieczenia i tak w każdej firmie jest taki sam, a klient, który co roku podejmie wysiłek wyszukania najtańszej oferty, otrzyma ją najczęściej w innym towarzystwie niż dotychczasowe. – Szczególnie zacięta walka cenowa o nowego klienta toczy się między towarzystwami direct. Różnica w cenie dla nowego i „odnowieniowego” klienta w przypadku directów może wynosić od kilkunastu do kilkuset złotych. Skoro lojalność nie jest premiowana, klienci powinni co roku porównywać ceny, aby nie przepłacać – komentuje Edyta Skórka, ekspert porównywarki Punkta.

Źródło: EY*

Oprócz ceny i jakości, czyli zakresu ubezpieczenia, klienci ubezpieczeń majątkowych zmieniają firmę ze względu na rekomendacje znajomych oraz jakość obsługi, i to zarówno ogólnej jak i szkodowej.

Badanie EY pokazało, że klienci chętnie polecają firmy ubezpieczeniowe znajomym. Jednak nawet ci, którzy wspierają i rekomendują swojego ubezpieczyciela, są gotowi go zmienić, jeśli tylko gdzieś znajdą tańszą ofertę. Wydawałoby się, że dla firmy ubezpieczeniowej w tej sytuacji nie ma nic prostszego – wystarczy tylko zaproponować korzystne warunki odnowienia polisy klientowi, który zazwyczaj jest zadowolony i poleca firmę innym. Jednak, jak się okazuje, ubezpieczyciele w dalszym ciągu wolą walczyć o nowych klientów niż zadbać o stałych.

Komunikacja – sprawny kontakt bez nagabywania

Ankietowani na świecie zwracali dużą uwagę na częstotliwość kontaktu z ubezpieczycielem. Polacy jednak nie nadają interakcjom z firmą aż tak dużego znaczenia. W ciągu ostatnich 18 miesięcy aż 34% Polaków nie inicjowało żadnego kontaktu ze swoim ubezpieczycielem. – Badanie EY pokazuje, że klienci oczekują częstszej i spersonalizowanej komunikacji. 67% ankietowanych Polaków chciałoby częściej niż raz w roku dostawać informacje o promocjach i ofertach specjalnych ubezpieczeń na życie, a 62% dotyczących ubezpieczeń majątkowych – wyjaśnia Maja Mandela.

Obecnie Polak, który z jakichś przyczyn szuka kontaktu ze swoją firmą ubezpieczeniową, wybiera kontakt osobisty (54% badanych) albo telefoniczny (około 20%). Należy pamiętać, że przez kontakt osobisty z ubezpieczycielem rozumiemy przede wszystkim spotkanie z agentem lub brokerem, bo to pośrednik ubezpieczeniowy jest „w terenie” i do niego klient ma zazwyczaj bliżej niż do oddziału towarzystwa.

Gdy zakład ubezpieczeń chce skontaktować się ze swoim klientem, robi to najczęściej również osobiście (przez agenta) lub przez telefon. Tymczasem klienci chcieliby, aby ubezpieczyciele kontaktowali się z nimi przede wszystkim drogą mailową. Tego oczekuje około 30% ankietowanych. Komunikacja za pośrednictwem poczty elektronicznej pozwala na spokojne zapoznanie się z treścią wiadomości, nie wymaga od odbiorcy natychmiastowego odrywania się od zajęć i przede wszystkim może zostać zignorowana.

Polacy oczekują, że ubezpieczyciel będzie się z nimi kontaktował częściej niż dotychczas, chcą informacji o promocjach i ofertach specjalnych, ale to wszystko bez irytującego, telefonicznego nagabywania. Klient oczekuje, że będzie mógł do ubezpieczyciela zadzwonić i zostanie sprawnie obsłużony, ale z drugiej strony woli, aby do niego nie wydzwaniano. Ubezpieczyciele powinni więc dostosować swoje centra obsługowe do preferencji klientów. Forsowanie sprzedaży telefonicznej na siłę do niczego dobrego nie prowadzi. Agenci i ubezpieczyciele muszą pogodzić się z tym, że klient oczekuje kontaktu elektronicznego również po to, by móc go zignorować.

Dlaczego jest tak źle?

Raport EY nie przyniósł odpowiedzi na pytanie, z czego wynika spadek zaufania polskich klientów do branży ubezpieczeniowej. Na konferencji prasowej specjaliści z firmy doradczej wśród powodów kryzysu wymieniali przede wszystkim nadużycia, do jakich dochodziło przy sprzedaży ubezpieczeń inwestycyjnych. Przez wiele lat pośrednicy namawiali klientów na polisy z UFK, nawet wprowadzając ich w błąd co do zyskowności produktu, poziomu ryzyka czy opłat likwidacyjnych. Zakłady ubezpieczeń też nie były bez winy, bo konstrukcja tych produktów inwestycyjnych była tak skomplikowana, że trudno było zrozumieć zasady polisy bez specjalistycznej wiedzy finansowej. Ponadto klientom groziły opłaty likwidacyjne sięgające nawet 100% wartości rachunku, gdyby zdecydowali się na wcześniejsze rozwiązanie umowy. Dopiero w ostatnim czasie ruszyła seria pozwów zbiorowych przeciwko ubezpieczycielom, w których klienci zażądali zwrotu pobranych opłat likwiadcyjnych.

W ubezpieczeniach majątkowych, a zwłaszcza komunikacyjnych, spadek zaufania klientów do ubezpieczycieli może wynikać z opóźnień w likwidacji szkód, a także nagminnego zaniżania odszkodowań i to zarówno z polis OC, jak i autocasco. Ponadto klienci bywają rozczarowani posprzedażową obsługą po stronie towarzystwa – gdy klient chce kupić polisę, zostanie szybko obsłużony, ale gdy chce coś wyjaśnić czy uzyskać informację, to ubezpieczyciel przestaje mieć dla niego czas – dodaje Edyta Skórka z Punkta.

Branża ubezpieczeniowa niestety wykazuje niewielkie skłonności do samoregulacji. „Miękkie prawo”, czyli rekomendacje PIU opracowane wspólnie ze Związkiem Banków Polskich dla rynku bancassurance nie były w stanie rozwiązać np. problemu łączenia przez banki funkcji ubezpieczającego i pośrednika w grupowych umowach ubezpieczenia. Jeśli zjawisko przynosi zyski, to nawet gdy jest ewidentnie nieuczciwe, branża stara się je utrzymywać dopóki prawo go nie zabroni. Prawo – potrzebne, ale bardzo, bardzo spóźnione – pojawiło się niedawno. Chodzi tu przede wszystkim o zmianę ustawy o działalności ubezpieczeniowej, która m. in. reguluje sprzedaż ubezpieczeń inwestycyjnych, a także o wytyczne KNF dotyczące likwidacji szkód komunikacyjnych. To smutne, że poprawa wizerunku ubezpieczycieli, jeśli nastąpi, będzie związana nie z ich decyzjami, ale z zakazami i nakazami ze strony ustawodawcy i nadzoru.

*Światowe badanie klientów firm ubezpieczeniowych EY zostało przeprowadzone w połowie 2014 r. 24 tys. osób z 30 krajów odpowiedziało na 50 szczegółowych pytań dotyczących ich relacji i oczekiwań wobec firm ubezpieczeniowych. W Polsce zbadano 500 osób.

Czytaj także: Uwaga na ubezpieczenia w bankach: pracownicy nie wiedzą, co sprzedają

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Prognozowana średnia cena za OC w lipcu 2026 r. wynosi 653 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Uwaga kierowcy! Od 1 stycznia 2026 roku wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie masz ważnej polisy i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Chińskie marki samochodów coraz śmielej wkraczają na polskie drogi. Kierowców kuszą atrakcyjną ceną, bogatym wyposażeniem i nowoczesnymi napędami, ale przed zakupem pojawia się również pytanie: ile kosztuje ich ubezpieczenie? Sprawdzamy, czy polisy komunikacyjne dla marek takich jak MG, BYD, Omoda, Jaecoo i BAIC różnią się od ubezpieczeń dla popularnych aut europejskich, japońskich i koreańskich.

Nawet pozornie niegroźna stłuczka może przysporzyć problemów, jeśli oświadczenie sprawcy kolizji zostanie wypełnione nieprawidłowo. Sprawdź, jakie informacje powinny znaleźć się w dokumencie i pobierz gotowy wzór.

Podróże autem po Europie wiążą się z ryzykiem awarii, kolizji lub innych nieprzewidzianych problemów w trasie. Kierowcy często szukają wtedy dodatkowej ochrony, która zapewni pomoc techniczną, holowanie lub wsparcie organizacyjne poza granicami kraju. Jednym z rozwiązań, które pojawia się w tym kontekście, jest członkostwo w ADAC – niemieckim automobilklubie oferującym pomoc drogową i usługi assistance w Europie.

Najchętniej czytane

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.

Każdy skuter i motorower w Polsce musi mieć ważne OC. Sprawdź, od czego zależy cena polisy i jak wybrać najkorzystniejszą ofertę dla siebie. Ile kosztuje OC dla skutera i motoroweru i co grozi za jego brak? Wyjaśniamy!

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.