Najtańsze OC w lutym 2026 – gdzie kupić tanie OC i jak obniżyć składkę?

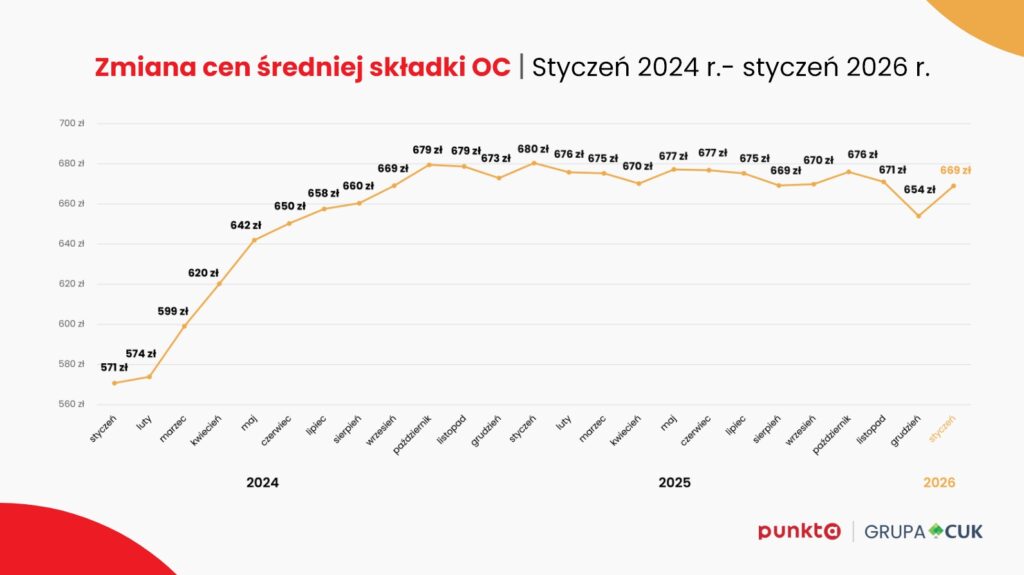

Prognozowana średnia cena za OC w lutym 2026 r. wynosi 669 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1600 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Najtańsze OC w lutym 2026 roku – jak zmieniały się średnie ceny w latach ubiegłych?

Rok 2024 rozpoczął się od średniej składki OC samochodu na poziomie 571 zł. Kolejne miesiące przyniosły dynamiczny wzrost – latem 2024 roku średnia przekroczyła 650 zł, a jesienią doszła do prawie 680 zł. Początek 2025 roku przyniósł stabilizację – przez kilka miesięcy średnia cena OC oscylowała wokół 670–677 zł. Prognozowana średnia stawka za OC w lutym 2026 wynosi natomiast 669 zł, co – w porównaniu do okresów wcześniejszych – jest dobrą wiadomością dla kierowców.

Tym samym rynek wszedł w fazę równowagi, ale nie dla wszystkich właścicieli aut oznacza to taką samą ulgę w portfelu. Różnice pomiędzy regionami czy grupami wiekowymi są wciąż bardzo wyraźne i to one decydują, gdzie realnie kupisz tanie OC, a gdzie musisz przygotować się na wysokie koszty.

Najtańsze OC w 2026 roku – co wpływa na wysokość składki?

Cena OC w 2026 roku nie zależy wyłącznie od podstawowych metryk, takich jak województwo czy wiek właściciela pojazdu. Towarzystwa ubezpieczeniowe analizują cały profil kierowcy i samochodu, uwzględniając wiele szczegółowych parametrów. To właśnie one decydują o tym, czy kierowca ma szansę znaleźć najtańsze OC, czy też będzie musiał zapłacić znacznie więcej. Do najważniejszych czynników należą:

- historia szkód – każdy rok bez kolizji i wypłaty odszkodowania oznacza coraz wyższe zniżki. Kierowcy z wieloletnią bezszkodową jazdą mogą zapłacić za polisę nawet o kilkadziesiąt procent mniej i w praktyce znaleźć naprawdę tanie OC;

- pojemność i moc silnika – samochody z dużymi jednostkami napędowymi są uznawane za bardziej ryzykowne i droższe w naprawie, dlatego ich właściciele mogą otrzymać wyższe składki. Z kolei auta miejskie z małymi silnikami pozwalają łatwiej znaleźć tańsze ubezpieczenie;

- marka i model pojazdu – ubezpieczyciele biorą pod uwagę statystyki awaryjności oraz popularność danej marki wśród złodziei. Modele uchodzące za bardziej narażone na kradzieże lub droższe w serwisie generują wyższe koszty OC;

- sposób użytkowania auta – samochód używany codziennie w ruchu miejskim narażony jest na większe ryzyko kolizji niż pojazd użytkowany sporadycznie czy głównie na trasach poza miastem;

- miejsce parkowania i zabezpieczenia auta – auto garażowane i wyposażone w dodatkowe systemy zabezpieczeń może obniżyć ryzyko i tym samym koszt OC;

- liczba i wiek współwłaścicieli – jeśli samochód ma kilku właścicieli, a wśród nich znajduje się młody kierowca, składka znacząco rośnie. Odwrotna sytuacja – gdy młody wpisze do dowodu doświadczonego kierowcę – może pomóc znaleźć tańsze OC.

Gdzie kupisz najtańsze OC w Polsce w lutym 2026?

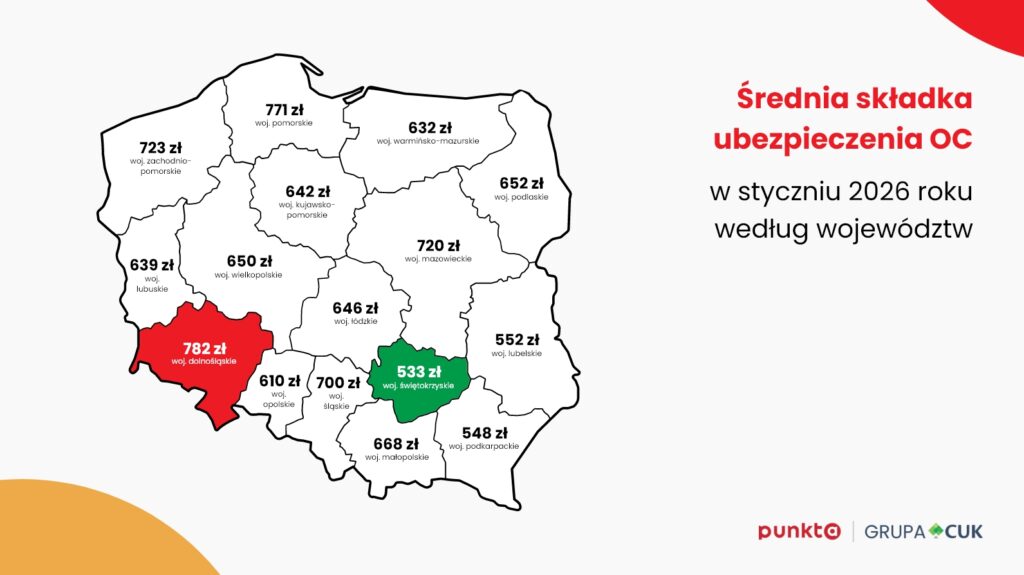

Koszt ubezpieczenia OC w lutym 2026 nie jest identyczny w całym kraju – zależy nie tylko od indywidualnych cech kierowcy, ale także od regionu, w którym mieszka. Towarzystwa ubezpieczeniowe wyceniają ryzyko, analizując m.in. natężenie ruchu drogowego, liczbę zgłaszanych szkód, gęstość zaludnienia czy średnie koszty likwidacji wypadków w danym województwie. Z tego powodu w niektórych częściach Polski kierowcy bez problemu znajdą tanie OC, podczas gdy w innych muszą liczyć się ze znacznie wyższą składką – nawet jeśli posiadają ten sam model auta i mają podobną historię ubezpieczeniową.

Według prognoz na luty 2026, na najtańsze OC mogą liczyć mieszkańcy:

- województwa świętokrzyskiego – 533 zł,

- województwa podkarpackiego – 548 zł,

- województwa lubelskiego – 552 zł.

Najdrożej jest natomiast w:

- województwie dolnośląskim – 782 zł,

- województwie pomorskim – 771 zł,

- województwie zachodniopomorskim – 723 zł.

Dlaczego w jednych regionach OC jest tańsze, a w innych droższe? Towarzystwa ubezpieczeniowe biorą pod uwagę statystyki wypadków i kolizji. W regionach z mniejszym natężeniem ruchu i spokojniejszymi drogami łatwiej kupić tanie OC, podczas gdy w dużych aglomeracjach i województwach nadmorskich kierowcy muszą liczyć się z wyższymi stawkami.

Najtańsze OC w 2026 w polskich miastach – gdzie kierowcy płacą najmniej?

Różnice w cenach OC są najbardziej widoczne, gdy porównamy poszczególne miasta. Co ciekawe, mieszkańcy niektórych miejscowości mogą liczyć na wyjątkowo niskie składki, podczas gdy w dużych aglomeracjach ceny są znacznie wyższe.

Na najtańsze OC w lutym 2026 mogą liczyć mieszkańcy Krosna (382 zł), Tarnobrzegu (478 zł) i Ostrołęki (559 zł). To miasta średniej wielkości, z mniejszym natężeniem ruchu i niższą szkodowością, co przekłada się na korzystniejsze kalkulacje ubezpieczycieli.

Na przeciwnym biegunie znajdują się największe i najbardziej zatłoczone ośrodki miejskie. W Sopocie średnia cena OC wynosi aż 922 zł, we Wrocławiu 965 zł, a w Gdańsku aż 984 zł. To ponad dwuipółkrotnie więcej niż w przypadku Krosna.

Powyższe dane pokazują, że statystycznie mieszkaniec mniejszego miasta zapłaci często kilkaset złotych mniej niż kierowca z dużej aglomeracji. To dowód na to, jak duży wpływ na koszt polisy ma lokalizacja – im większy ruch, większe ryzyko kolizji i droższe naprawy, tym trudniej o naprawdę tanie OC.

Najtańsze OC w lutym 2026 a wiek kierowcy – jak kształtują się stawki za polisę dla różnych grup wiekowych?

Jednym z najważniejszych czynników wpływających na cenę polisy jest wiek właściciela auta. W lutym 2026 roku prognozowane średnie ceny za ubezpieczenie OC dla konkretnych grup wiekowych kształtują się następująco:

- 18–24 lata: 1655 zł,

- 25–34 lata: 779 zł,

- 35–44 lata: 629 zł,

- 45–54 lata: 622 zł,

- 55–64 lata: 563 zł,

- 65+ lat: 630 zł.

Ze zagregowanych danych wynika, że ofertę na najtańsze OC mogą otrzymać osoby między 55. a 64. rokiem życia, zaś najwyższe stawki przypadają na młodych kierowców. Różnica między obiema grupami może wynieść nawet ponad 1000 zł.

Kobiety czy mężczyźni – kto może liczyć na tańsze OC w 2026?

Analiza prognoz na luty 2026 roku pokazuje, że różnice w cenach OC pomiędzy kobietami a mężczyznami są dziś stosunkowo niewielkie. Średnia składka dla kobiet wynosi 687 zł, a dla mężczyzn 662 zł. To oznacza, że płeć nie jest czynnikiem, który w dużym stopniu wpływa na koszt ubezpieczenia samochodu, ale może być pewnym elementem różnicującym stawki za OC.

Jeszcze kilka lat temu kobiety mogły liczyć na wyraźnie tańsze OC, ponieważ ubezpieczyciele zakładali, że prowadzą ostrożniej i powodują mniej szkód. Obecnie jednak decydujące znaczenie mają inne elementy – miejsce zamieszkania, wiek kierowcy, marka samochodu oraz jego historia szkodowa. To właśnie one w największym stopniu determinują, czy polisa będzie tania, czy droga.

W praktyce zarówno kobiety, jak i mężczyźni mogą znaleźć najtańsze OC online, jeśli zadbają o budowanie historii bezszkodowej jazdy i porównają dostępne oferty w kalkulatorze.

Najtańsze OC według marki samochodu – które auta mają tańsze ubezpieczenie?

Marka i model pojazdu to kolejny istotny czynnik wpływający na wysokość składki OC. Prognozy na luty 2026 dla TOP 20 najczęściej ubezpieczanych marek samochodów w Polsce jasno pokazują, że różnice potrafią sięgać kilkuset złotych rocznie.

Najdroższe OC płacą właściciele takich marek, jak:

- Toyota – 795 zł,

- BMW – 792 zł,

- Mazda – 738 zł.

Powyżej średniej krajowej (669 zł) uplasowały się także:

- Audi – 700 zł,

- Skoda – 673 zł,

- Honda – 698 zł,

- Volvo – 682 zł,

- Ford – 666 zł.

Najtańsze OC notuje się w przypadku marek popularnych i miejskich:

- Suzuki – 611 zł,

- Fiat – 584 zł,

- Nissan – 632 zł,

- Citroen – 630 zł.

Dlaczego różnice są tak duże? Towarzystwa ubezpieczeniowe oceniają m.in. koszt części i napraw, moc silników oraz statystyki wypadkowości i kradzieży. Samochody marek premium są droższe w utrzymaniu i częściej wybierane przez kierowców w dużych miastach, co przekłada się na wyższe ryzyko i składkę. Z kolei auta popularne, rodzinne i miejskie uchodzą za tańsze w eksploatacji oraz bezpieczniejsze w statystykach – dlatego ich właściciele mogą liczyć na naprawdę tanie OC samochodu.

Kup najtańsze OC, korzystając z kalkulatora OC/AC Punkta!

Ceny polis ubezpieczenia odpowiedzialności cywilnej różnią się znacznie pomiędzy poszczególnymi ubezpieczycielami. Wszystko dlatego, że towarzystwa mają swoje wewnętrzne metody ustalania wysokości składki. Oprócz obowiązkowej polisy w zakres oferty może wchodzić również np. assistance lub ubezpieczenie AC.

W dobie powszechnego dostępu do Internetu trudno sobie wyobrazić, że będziesz odwiedzać placówki poszczególnych ubezpieczycieli. Analiza ofert na stronach internetowych towarzystw również może być czasochłonna. Dzięki kalkulatorowi OC Punkta porównasz propozycje polisy ubezpieczenia obowiązkowego i wybierzesz najtańsze ubezpieczenie OC. Skorzystanie z narzędzia jest niezwykle proste, a do otrzymania kalkulacji wystarczą jedynie podstawowe dane. Dzięki temu w kilka chwil porównasz oferty i dowiesz się, które są najbardziej atrakcyjne.

W kalkulatorze ubezpieczeń znajdziesz również oferty pakietu OC i AC. Kupując oba ubezpieczenia u tego samego ubezpieczyciela, możesz liczyć na atrakcyjne zniżki. Dzięki kalkulatorowi porównasz oferty dostępne u poszczególnych ubezpieczycieli i wybierzesz tę, która będzie dla Ciebie najbardziej odpowiedni

Skorzystaj z kalkulatora Punkta i sprawdź, gdzie znajdziesz najtańsze OC samochodu w 2026 roku – w kilka minut i bez zbędnych formalności.

Pytania i odpowiedzi

Ile kosztuje najtańsze OC w Polsce?

Kto płaci najwięcej za OC?

Kto ma szansę na najtańsze OC?

Czy młody kierowca może znaleźć ofertę taniego OC?

Jaka firma ubezpieczeniowa posiada najtańsze OC?

Czy przebieg pojazdu ma wpływ na cenę taniego OC?

Czy opłaca się kupić OC na raty?

Czy kupując OC online można zaoszczędzić?

Gdzie kupić najtańsze OC?

Podsumowanie

-

Średnia cena OC w lutym 2026 roku wynosi 669 zł.

-

Najtańsze OC mogą kupić kierowcy w województwie świętokrzyskim (533 zł), a najdroższe w dolnośląskim (782 zł).

-

W miastach najmniej zapłacą kierowcy z Krosna (średnio 382 zł), najwięcej z Gdańska (984 zł).

-

Młodzi kierowcy (18–24 lata) zapłacą w lutym średnio 1655 zł, podczas gdy seniorzy powyżej 64 lat tylko 630 zł.

-

Najdroższe OC w lutym dotyczy takich marek, jak Toyota (795 zł) czy BMW (792 zł). Najtańsze mogą mieć kierowcy Fiata (584 zł) i Suzuki (611 zł).

-

Rozłożenie składki na raty podnosi łączny koszt polisy, ale daje większą elastyczność w budżecie.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wskaż miesiąc końca polisy – zagwarantujemy Ci ofertę z najniższą ceną.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Rok 2023 przyniósł znaczące zmiany w cenach ubezpieczenia OC samochodów. Sprawdź, jak zmieniające się stawki wpłynęły na Twój portfel i jak przedstawiały się ceny polis w różnych lokalizacjach. Dowiedz się, jak znaleźć najlepszą ofertę na rynku i co zrobić, aby zaoszczędzić na ubezpieczeniu swojego auta. Zapoznaj się z podsumowaniem roku 2023 i bądź na bieżąco z najnowszymi trendami w ubezpieczeniach komunikacyjnych!

Ubezpieczenie komunikacyjne OC jest obowiązkowe – musi je mieć każdy właściciel samochodu, natomiast AC jest dobrowolne – mimo to warto mieć taką ochronę i to nie tylko w przypadku najdroższych samochodów. Wysokość składki ubezpieczeniowej zależy od wielu czynników, takich jak m.in. marka samochodu, pojemność silnika czy rok produkcji auta. Dodatkowo na koszt polisy wpływa miejsce zamieszkania właściciela.

Najchętniej czytane

Przerwy w dostawach prądu, tysiące zerwanych dachów, a nawet całkowicie zniszczonych domów. To skutki orkanów, które coraz częściej przetaczają się przez Polskę, zostawiając za sobą potężne straty. Naprawa szkód będzie mniej dotkliwa, jeśli otrzymasz odszkodowanie z ubezpieczenia nieruchomości na wypadek wichur. Ile kosztuje i jak działa ubezpieczenie na wypadek silnego wiatru, huraganu i trąby powietrznej?

W 2025 roku kierowców w Polsce czekają istotne zmiany w przepisach dotyczących badań technicznych pojazdów. Ministerstwo Infrastruktury planuje wprowadzenie nowych regulacji, które obejmą m.in. podwyżkę opłat za obowiązkowe przeglądy techniczne oraz zaostrzenie procedur ich przeprowadzania.

Sprowadzone auto używane z Wielkiej Brytanii, zwane potocznie „anglikiem” jest nadal atrakcyjną opcją dla wielu polskich kierowców. Pojazdy można odkupić w przystępnych cenach, co przyciąga entuzjastów motoryzacji, ale też kolekcjonerów. Jednak sama procedura zakupu, rejestracji i ubezpieczenia takiego auta w Polsce to szereg wyzwań i wymagań.