Ceny ubezpieczenia samochodu – raport roczny Punkty 2023

Rok 2023 przyniósł znaczące zmiany w cenach ubezpieczenia OC samochodów. Sprawdź, jak zmieniające się stawki wpłynęły na Twój portfel i jak przedstawiały się ceny polis w różnych lokalizacjach. Dowiedz się, jak znaleźć najlepszą ofertę na rynku i co zrobić, aby zaoszczędzić na ubezpieczeniu swojego auta. Zapoznaj się z podsumowaniem roku 2023 i bądź na bieżąco z najnowszymi trendami w ubezpieczeniach komunikacyjnych!

Rok 2023 okazał się być okresem wielu zmian i wyzwań na rynku ubezpieczeń komunikacyjnych w Polsce. Od początku obserwowaliśmy stopniowy wzrost średnich cen obowiązkowego ubezpieczenia odpowiedzialności cywilnej (OC) pojazdów, co oznaczało koniec pięcioletniego cyklu spadków. Jednocześnie, liczba ubezpieczonych pojazdów oraz zgłaszanych szkód pozostawała na stabilnym poziomie, natomiast suma wypłaconych odszkodowań znacząco wzrosła. W naszym rocznym zestawieniu podsumujemy i omówimy najważniejsze trendy, które ukształtowały rynek ubezpieczeń OC samochodów w 2023 roku i będą miały wpływ na zmiany cen OC w 2024 roku.

Wzrost średnich cen OC w 2023 – koniec pięcioletniej tendencji spadkowej

Jak wynika z naszych danych, które gromadziliśmy przez cały 2023 rok średnia cena obowiązkowego ubezpieczenia OC pojazdu wyniosła 564 zł, co oznacza około 7% wzrost w skali roku. Był to pierwszy taki wzrost od 6 lat, sygnalizujący koniec pięcioletniego cyklu spadków średniego kosztu zakupu polisy komunikacyjnej. Analitycy wskazują, że tendencja wzrostowa najprawdopodobniej utrzyma się również w kolejnych kwartałach, co może skutkować szybkim powrotem do poziomów cen OC obserwowanych przed 2015 rokiem, kiedy to średnia cena przekraczała nawet 700 zł.

Najwyższa i najniższa cena OC w 2023 roku

W 2023 roku średnia cena ubezpieczenia OC w poszczególnych kwartałach wykazywała pewne wahania. W pierwszym kwartale (Q1) wyniosła 565 zł, co było najwyższą wartością w całym roku. W drugim kwartale (Q2) średnia cena nieco spadła do 561 zł. Trzeci kwartał (Q3) przyniósł ponowny wzrost, osiągając średnio 569 zł, co było najwyższą ceną w skali kwartałów. W czwartym kwartale (Q4) ceny ponownie obniżyły się do poziomu 561 zł, powracając do wartości z drugiego kwartału. Średnia roczna cena OC w 2023 roku wyniosła 564 zł, pokazując stosunkowo niewielkie wahania cen w ciągu roku.

- Średnia cena OC w Q1 = 565

- Średnia cena OC w Q2 = 561

- Średnia cena OC w Q3 = 569

- Średnia cena OC w Q4 = 561

Ceny OC w poszczególnych regionach Polski

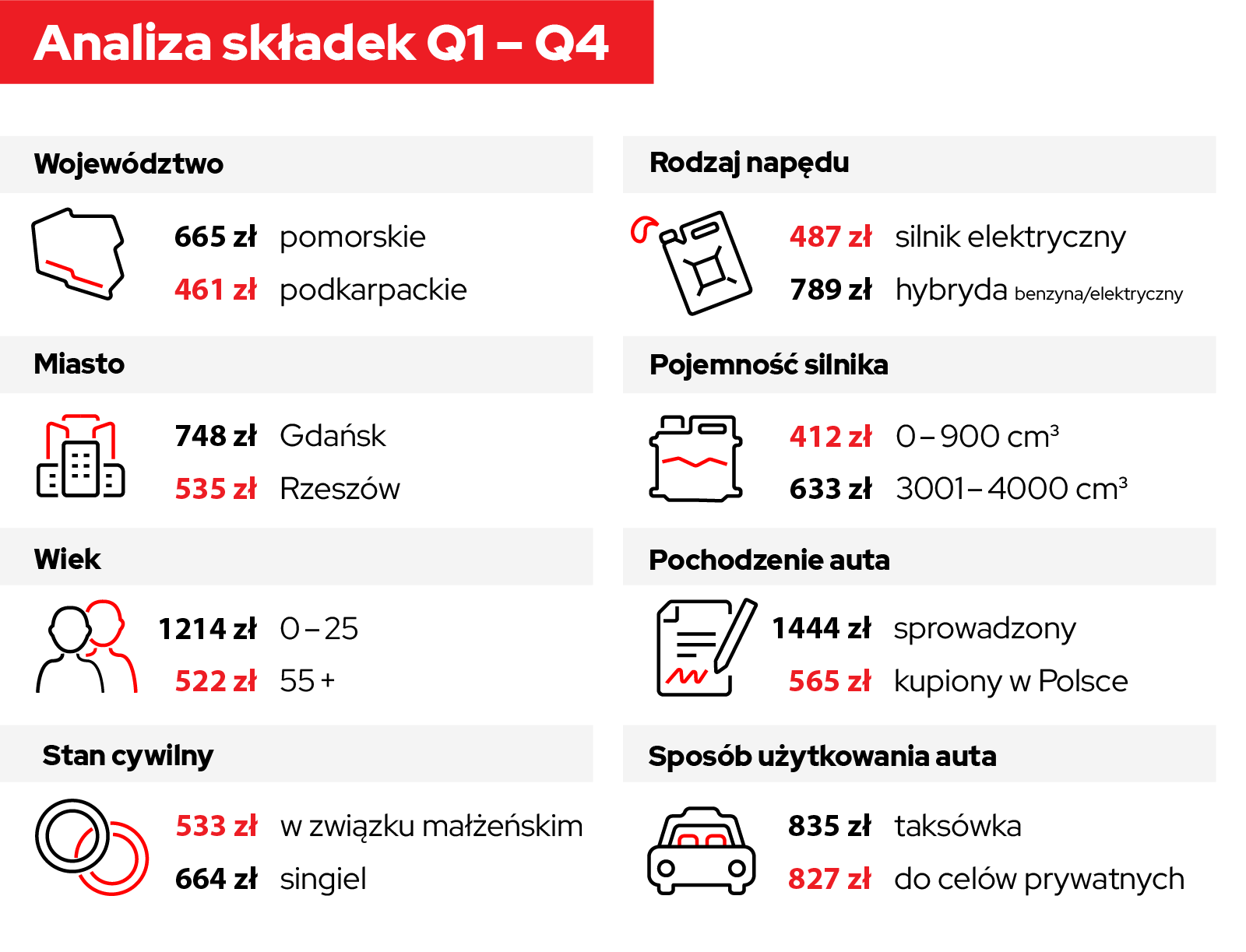

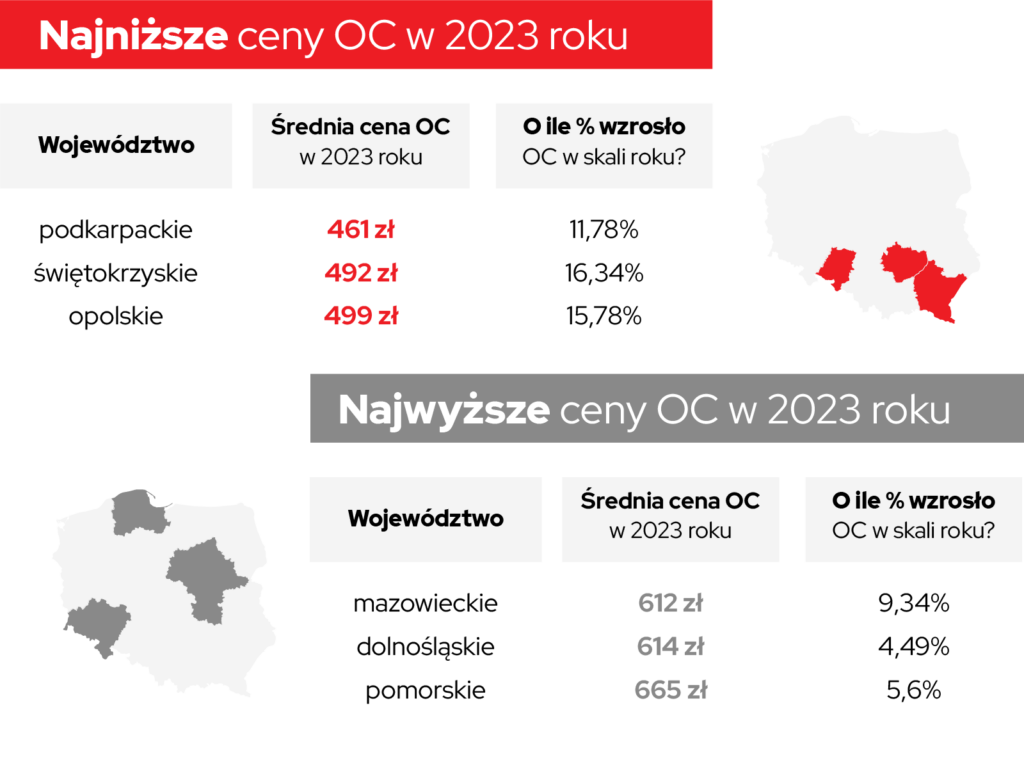

Analizując rozkład średnich cen OC w przekroju regionalnym, możemy zaobserwować, że najdroższe polisy obowiązywały w województwie pomorskim – średnio 665 zł, dolnośląskim – 614 zł i mazowieckim – 612 zł. Z kolei najtańsze oferty kierowcy mogli znaleźć w województwach: podkarpackim – 461 zł, świętokrzyskim – 492 zł i opolskim – 499 zł.

|

WOJEWÓDZTWO |

ŚREDNIA CENA OC W 2023 ROKU |

O ILE % WZROSŁO OC W SKALI ROKU? |

|

podkarpackie |

461 zł |

11,78% |

|

świętokrzyskie |

492 zł |

16,34% |

|

opolskie |

499 zł |

15,78% |

|

lubelskie |

508 zł |

13,07% |

|

podlaskie |

516 zł |

12,42% |

|

śląskie |

521 zł |

6,32% |

|

małopolskie |

527 zł |

10,96% |

|

warmińsko-mazurskie |

535 zł |

8,33% |

|

kujawsko-pomorskie |

543 zł |

14,91% |

|

wielkopolskie |

551 zł |

11,34% |

|

łódzkie |

563 zł |

14,26% |

|

lubuskie |

565 zł |

25,87% |

|

zachodniopomorskie |

608 zł |

8,9% |

|

mazowieckie |

612 zł |

9,34% |

|

dolnośląskie |

614 zł |

4,49% |

|

pomorskie |

665 zł |

5,6% |

|

ŚREDNIA |

564 zł |

11,86% |

Najdroższe i najtańsze miasta wojewódzkie pod względem cen OC

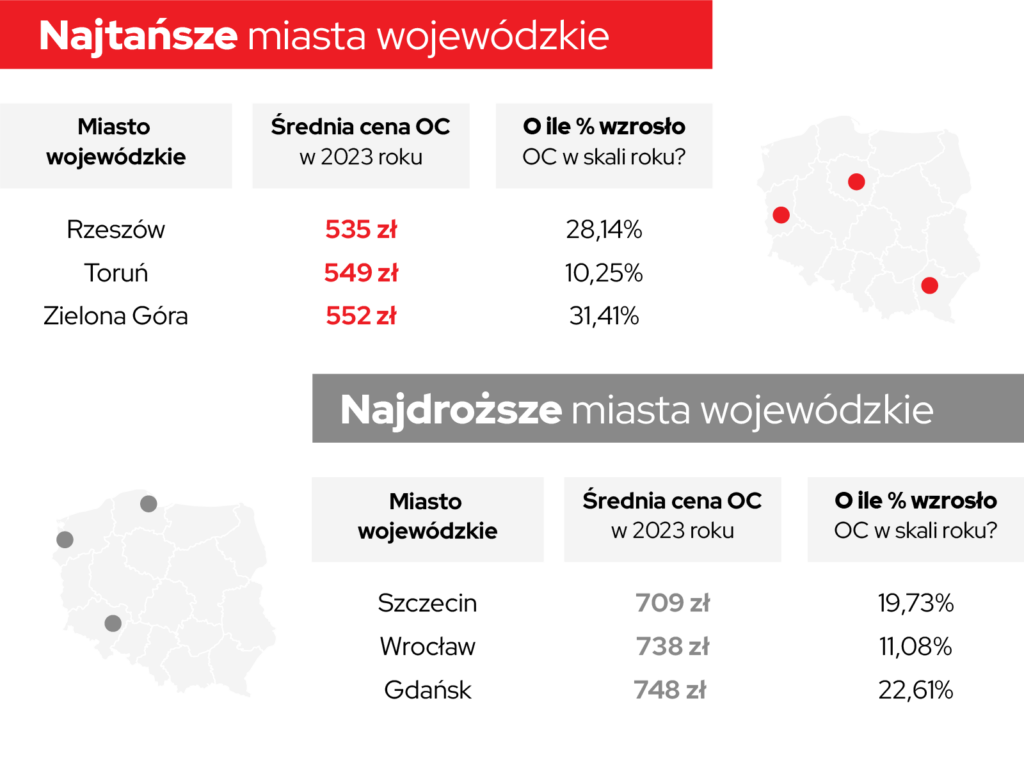

Analiza średnich cen OC w przekroju największych miast wojewódzkich wykazała, że w 2023 roku najmniej płacili mieszkańcy Rzeszowa – 535 zł, Torunia – 549 zł oraz Zielonej Góry – 552 zł. Warto wspomnieć, że Toruń był miastem, w którym ceny OC wzrosły w skali roku najmniej, bo tylko o 10,25%. Natomiast najdrożej było w Gdańsku – 748 zł, Wrocławiu – 738 zł, a także w Szczecinie 709 zł. Ceny OC w miastach wojewódzkich podrożały średnio o ponad 26%.

| MIASTO WOJEWÓDZKIE | ŚREDNIA CENA OC 2023 ROKU | O ILE % WROSŁA CENA OC W 2023 ROKU |

| Rzeszów | 535 zł | 28,14% |

| Toruń | 549 zł | 10,25% |

| Zielona Góra | 552 zł | 31,41% |

| Opole | 553 zł | 34,84% |

| Białystok | 565 zł | 23,21% |

| Katowice | 573 zł | 22,44% |

| Bydgoszcz | 574 zł | 20,88% |

| Lublin | 593 zł | 39.09% |

| Olsztyn | 594 zł | 28,79% |

| Kraków | 603 zł | 26,16% |

| Kielce | 607 zł | 29,43% |

| Gorzów Wielkopolski | 641 zł | 65,61% |

| Łódź | 648 zł | 20,10% |

| Poznań | 662 zł | 19,61% |

| Warszawa | 701 zł | 18,81% |

| Szczecin | 709 zł | 19,73% |

| Wrocław | 738 zł | 11,08% |

| Gdańsk | 748 zł | 22,61% |

| ŚREDNIA | 619 zł | 26,23% |

Warto wspomnieć, że średnia składka w miastach powyżej 100 tys. mieszkańców wyniosła 631 zł, a poniżej 100 tys. mieszkańców – 529 zł.

Top 10 najtańszych miast w Polsce w ostatnim kwartale 2023 roku

W top 10 najtańszych miast w Polsce w ostatnim kwartale 2023 roku próżno szukać dużych. Warto natomiast zwrócić uwagę, że w mniejszych lokalizacjach ceny obowiązkowego ubezpieczenia nie przekroczyły 300 zł.

| GRUDZIEŃ 2023 | LISTOPAD 2023 | PAŹDZIERNIK 2023 | |||

| Będkowice | 215 zł | Chróścina | 237 zł | Nowa Dąbia | 239 zł |

| Pietrzykowice | 223 zł | Joniny | 270 zł | Niemienice-Kolonia | 245 zł |

| Zdzieszowice | 229 zł | Nowe Dwory | 280 zł | Ambrożew | 267 zł |

| Gardeja | 255 zł | Trzebownisko | 282 zł | Zawyki | 284 zł |

| Głuchołazy | 278 zł | Młynik | 295 zł | Ścinawka Średnia | 286 zł |

| Gołaszyn | 278 zł | Opatowiec | 295 zł | Klęka | 295 zł |

| Zduńska Wola | 282 zł | Prostki | 295 zł | Komaszyce | 295 zł |

| Strzelce Opolskie | 285 zł | Górka Stogniowska | 295 zł | Golczewo | 295 zł |

| Więcki | 286 zł | Obręczna | 295 zł | Wielkie Wierzno | 295 zł |

| Wójcin | 295 zł | Kasinka Mała | 295 zł | Zbłudowice | 295 zł |

Top 10 najdroższych miast w Polsce w ostatnim kwartale 2023 roku

Jeśli chodzi o najdroższe miasta, to kierowcy w niektórych lokalizacjach musieli zapłacić za OC ponad dwa tysiące złotych.

| GRUDZIEŃ 2023 | LISTOPAD 2023 | PAŹDZIERNIK 2023 | |||

| Miechowice | 2220 zł | Stradomia Wierzchnia | 2367 zł | Fiałkowo | 3158 zł |

| Dobrocin | 2130 zł | Złotokłos | 2185 zł | Budy | 2625 zł |

| Bolewice | 2095 zł | Rogowo | 2075 zł | Prabuty | 2386 zł |

| Nowe Grocholice | 1910 zł | Duszniki Zdrój | 1880 zł | Zagórzyn | 2296 zł |

| Piekielnik | 1889 zł | Gościcino | 1855 zł | Tokary | 2131 zł |

| Warlubie | 1862 zł | Kąty | 1802 zł | Konina | 1956 zł |

| Wiry | 1782 zł | Warszowice | 1793 zł | Marianów Rogowski | 1946 zł |

| Przywory Duże | 1781 zł | Lębork | 1757 zł | Rydułtowy | 1803 zł |

| Osice | 1750 zł | Otoczyn | 1745 zł | Potasznia | 1784 zł |

| Prusinowice | 1728 zł | Kąpino | 1735 zł | Jesiona | 1754 zł |

Warto pamiętać, że jeśli chodzi o zestawienie najtańszych i najdroższych miast, to o obecności w top 10 końcówki roku 2023 zadecydowała też liczba polis zakupionych w danej lokalizacji.

Zróżnicowanie cen OC w zależności od profilu kierowcy i parametrów pojazdu

Cena OC a wiek kierowcy

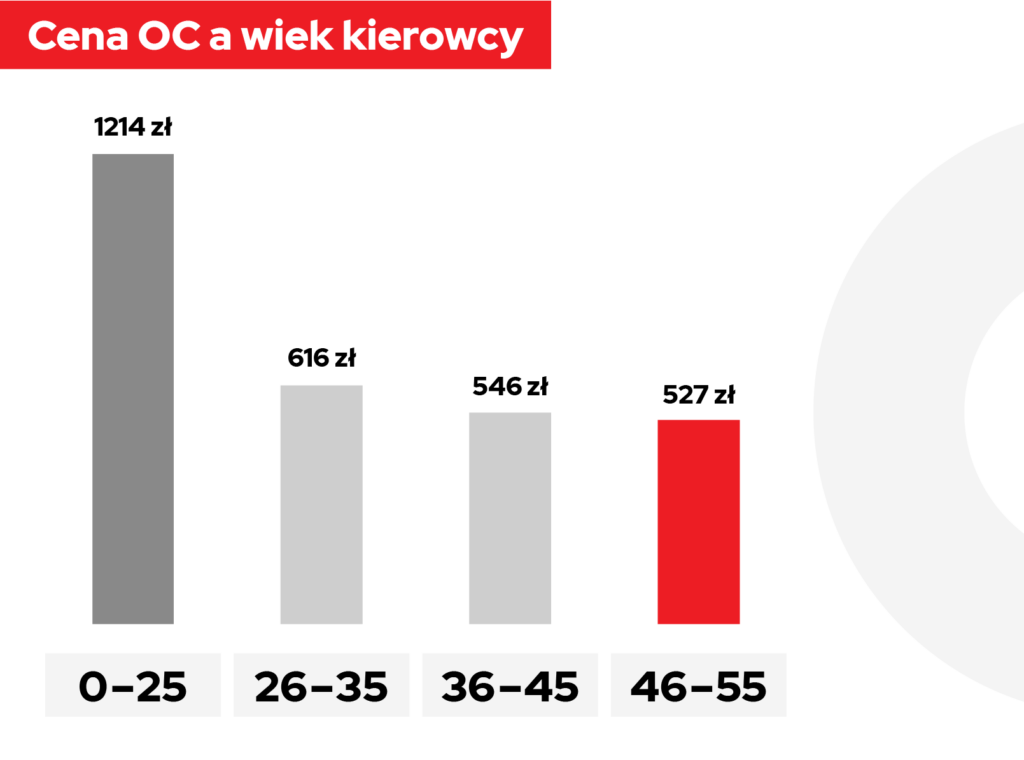

Analiza danych rynkowych wykazała, że tradycyjnie najwyższe składki OC płacili najmłodsi kierowcy, bo średnio ich polisa kosztowała 1214 zł. Najtaniej za polisę zapłacili kierowcy w grupie +55, których zakup obowiązkowego OC wyniósł 522 zł, czyli ponad dwa razy mniej.

| WIEK KIEROWCY | ŚREDNIA SKŁADKA OC W 2023 ROKU |

| 0-25 | 1214 zł |

| 26-35 | 616 zł |

| 36-45 | 546 zł |

| 46-55 | 527 zł |

Młodzi kierowcy mają statystycznie wyższe ryzyko powodowania wypadków i kolizji drogowych.

- Brakuje im doświadczenia i wyrobionych nawyków za kierownicą, co może prowadzić do brawurowej jazdy, lekceważenia przepisów i błędów w ocenie sytuacji na drodze. Dlatego też statystycznie częściej powodują droższe szkody, których naprawa generuje dla ubezpieczycieli wyższe koszty, co przekłada się na składki dla tej grupy wiekowej.

- Osoby do 25. roku życia zazwyczaj mają krótszą historię ubezpieczeniową, co oznacza, że ubezpieczyciele nie mają wystarczających danych do oceny ich ryzyka. Brak danych skłania firmy ubezpieczeniowe do stosowania wyższych składek dla tej grupy kierowców.

- Często są też postrzegani jako grupa o wyższym profilu ryzyka ze względu na styl życia, częstsze zabawy i potencjalną jazdę pod wpływem alkoholu. Te czynniki prowadzą również do zwiększenia ryzyka wypadków i kolizji, co przekłada się na wyższe składki OC.

Rzeczywiste dane statystyczne pokazują, że młodzi kierowcy są zdecydowanie bardziej narażeni na wypadki drogowe. Według danych Komendy Głównej Policji, w 2022 roku w wypadkach drogowych zginęło 182 młodych kierowców (w wieku 18-24 lata), co stanowi 22% wszystkich ofiar śmiertelnych. Należy jednak pamiętać, że kierowcy w tej grupie wiekowej są ryzykownymi uczestnikami ruchu drogowego. Wielu młodych ludzi jeździ bezpiecznie i płaci z każdym rokiem coraz niższe składki OC.

Oprócz wymienionych wyżej czynników, na wysokość składki OC oczywiście wpływają również marka i model pojazdu, miejsce zamieszkania, czy posiadanie dodatkowych ubezpieczeń komunikacyjnych.

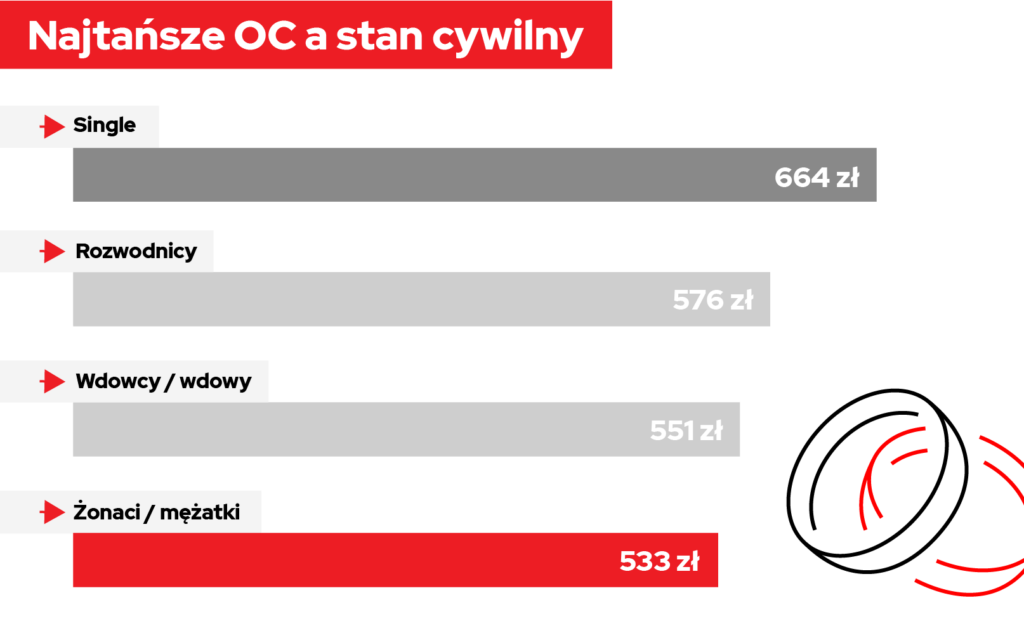

Najtańsze OC a stan cywilny

Towarzystwa ubezpieczeniowe za najbezpieczniejszą grupę uważają osoby w związkach małżeńskich. Żonaci i mężatki w 2023 roku płacili średnio 533 zł, podczas gdy 644 zł zapłaciły osoby, które określiły się jako single.

| STAN CYWILNY | ŚREDNIA SKŁADKA OC W 2023 ROKU |

| rozwodnicy | 576 zł |

| w związku małżeńskim | 533 zł |

| single | 664 zł |

| wdowy/wdowcy | 551 zł |

Osoby w związkach małżeńskich są postrzegane jako bardziej odpowiedzialne i ostrożne.

- To kierowcy, którzy dbają o bezpieczeństwo swoje i swoich bliskich. W związku z tym, że stawiają na bezpieczeństwo, rzadziej powodują wypadki i kolizje, co generuje dla ubezpieczycieli mniejsze koszty.

- W związkach małżeńskich często pojazd jest używany przez obojga małżonków, co oznacza, że każdy z nich ma doświadczenie w prowadzeniu danego auta i zna jego możliwości.

- Osoby w związkach małżeńskich zazwyczaj mają stabilną sytuację materialną, co oznacza, że są w stanie regularnie płacić składki ubezpieczeniowe. Ubezpieczyciele chętniej ubezpieczają osoby o niskim ryzyku braku płatności.

Brak skłonności do ryzyka przekłada się na mniejsze prawdopodobieństwo kolizji i wypadków, co z kolei skutkuje niższymi składkami OC. Pary częściej też decydują się na wykupienie dodatkowych ubezpieczeń komunikacyjnych, np. AC lub NNW. Ubezpieczyciele mogą oferować zniżki na składki OC dla osób posiadających dodatkowe pakiety ubezpieczeniowe, co obniża całkowity koszt ubezpieczenia.

Pamiętaj jednak, że ubezpieczyciele stosują różne systemy oceny ryzyka, a składki OC są kalkulowane indywidualnie dla każdego klienta.

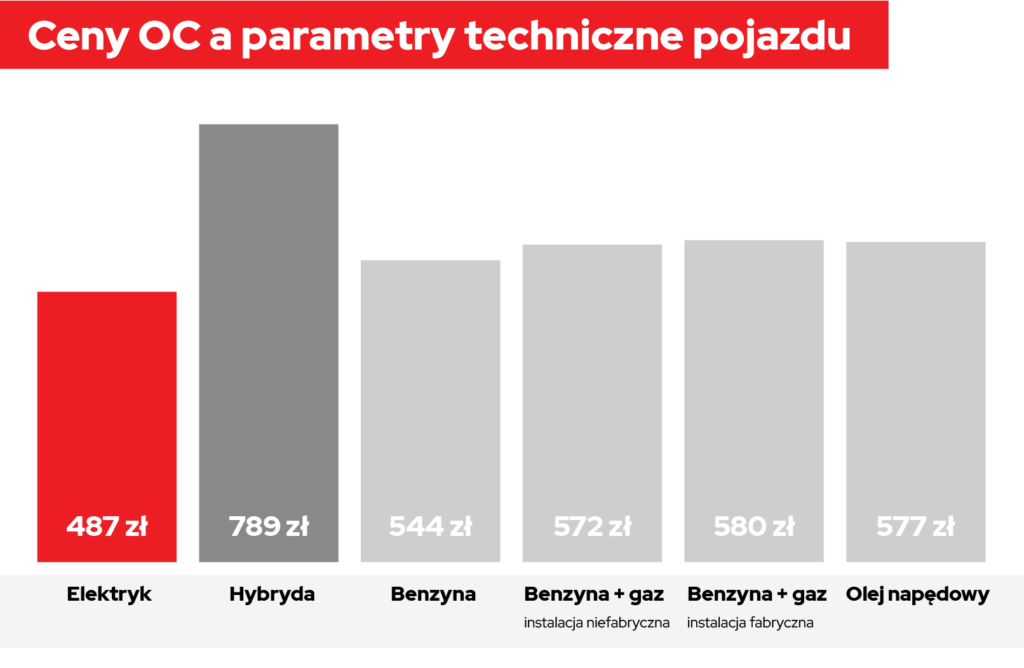

Ceny OC a parametry techniczne pojazdu

Ceny OC były zróżnicowane w zależności od rodzaju napędu. Najdrożej ubezpieczali się właściciele hybryd – 789 zł, a najtaniej posiadacze aut elektrycznych – 487 zł.

| TYP NAPĘDU | ŚREDNIA SKŁADKA OC W 2023 ROKU |

| Elektryczny | 487 zł |

| Benzyna | 544 zł |

| Benzyna/Gaz (niefabryczny) | 572 zł |

| Olej napędowy | 577 zł |

| Benzyna/Gaz (fabryczny) | 580 zł |

| Hybryda (benzyna/elektryczny) | 789 zł |

Hybrydy łączą w sobie silnik spalinowy i elektryczny, co może prowadzić do wyższych kosztów napraw w przypadku stłuczki lub kolizji. Dodatkowo hybrydy często są droższymi autami, co oznacza, że szkody w nich generują wyższe kwoty odszkodowań dla poszkodowanych. Z kolei auta elektryczne są nowszą technologią i statystycznie rzadziej ulegają awariom. Ich naprawy są często tańsze niż naprawy hybryd i aut spalinowych, ze względu na brak skomplikowanego silnika spalinowego.

Ubezpieczyciele stosują też niższe składki OC dla aut elektrycznych w celu promowania tej technologii. Dodatkowo rządowe regulacje wspierają właścicieli aut elektrycznych.

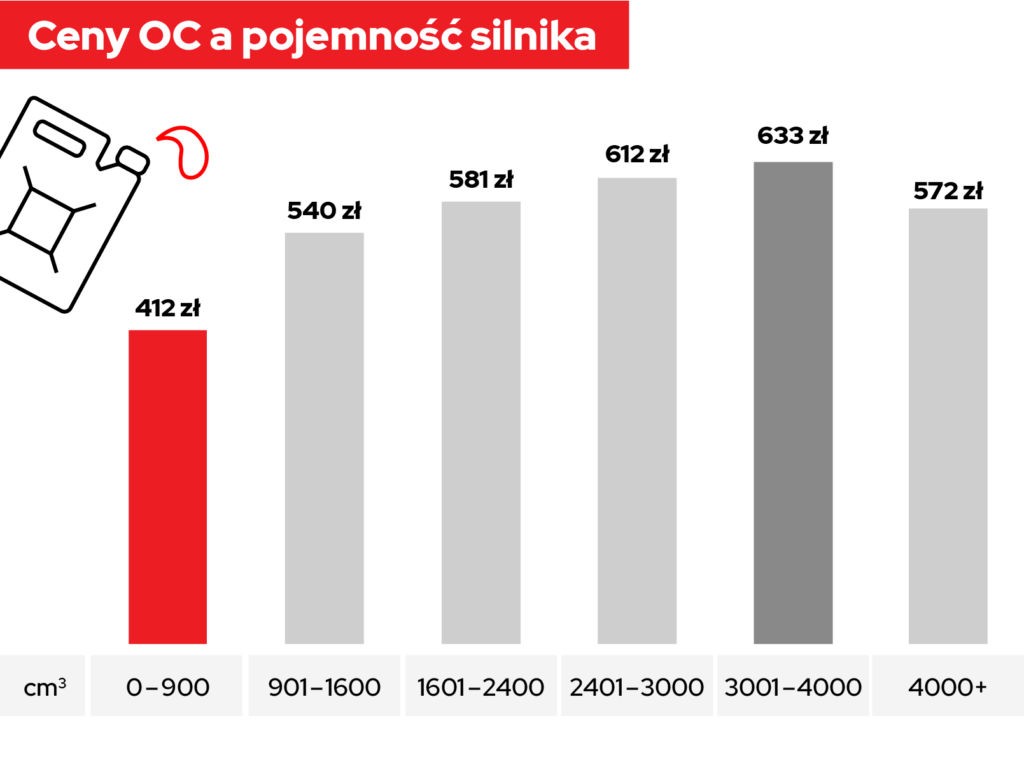

Ceny OC a pojemność silnika

Tradycyjnie, im mniejsza pojemność silnika, tym niższa średnia cena OC. W 2023 roku właściciele samochodów do 1 litra płacili średnio 412 zł, podczas gdy posiadacze aut od 2,4 litra i większych – ponad 500 zł.

| POJEMNOŚĆ SILNIKA | ŚREDNIA SKŁADKA OC W 2023 ROKU |

| 0-900 | 412 zł |

| 901-1600 | 540 zł |

| 1601-2400 | 581 zł |

| 2401-3000 | 612 zł |

| 3001-4000 | 633 zł |

| 4000+ | 572 zł |

Istnieje rzeczywiście silna zależność między pojemnością silnika a wysokością składki OC.

- Silniki o mniejszej pojemności mają zazwyczaj mniejszą moc, co oznacza, że pojazd nie jest w stanie rozwinąć tak dużej prędkości i przyspieszyć tak dynamicznie, jak auto z silnikiem o większej pojemności. Mniejsza moc silnika przekłada się na niższe ryzyko kolizji i wypadków drogowych. Kierowcy szybszych aut częściej angażują się w niebezpieczne sytuacje na drodze, co generuje dla ubezpieczycieli wyższe koszty odszkodowań.

- Naprawy aut z mniejszymi silnikami są zazwyczaj tańsze, ponieważ ich konstrukcja jest mniej skomplikowana.

- Auta z mniejszymi silnikami są często kupowane przez osoby mniej skłonne do ryzykownej jazdy, np. przez osoby starsze lub rodziny z dziećmi. Te grupy kierowców są statystycznie mniej narażone na wypadki, co również wpływa na niższe ceny OC.

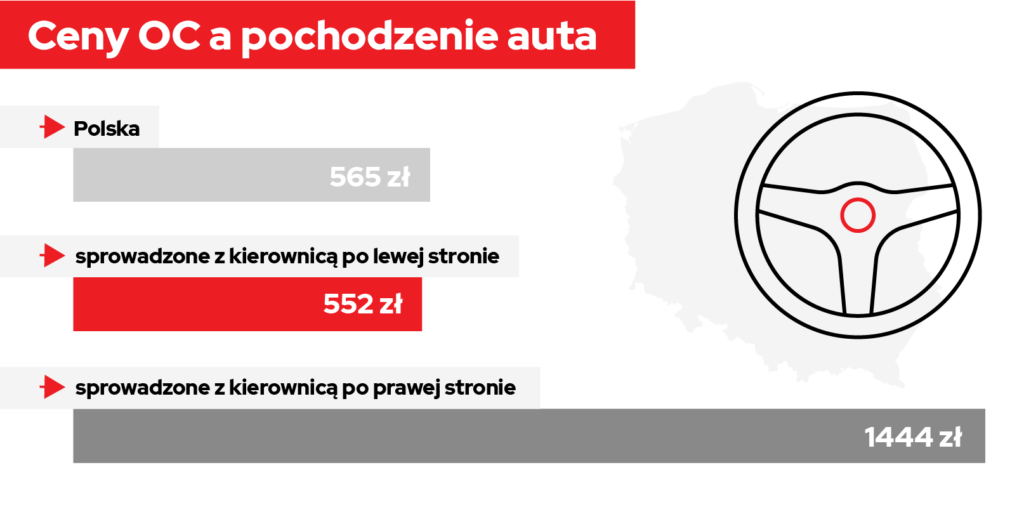

Ile kosztowało OC anglika a ile auta kupionego w Polsce?

Najdroższe, jeśli chodzi o sumę, którą trzeba wydać na obowiązkowe OC, są auta z kierownicą po prawej stronie. W przypadku tzw. anglików za polisę trzeba było zapłacić średnio 1444 zł. Najlepiej opłaca się ubezpieczać samochody kupione w Polsce. W ich przypadku cena polisy przekracza nieco 500 zł.

| POCHODZENIA AUTA | ŚREDNIA SKŁADKA OC W 2023 ROKU |

| Polska | 565 zł |

| sprowadzone z kierownicą po lewej stronie | 552 zł |

| sprowadzone z kierownicą po prawej stronie | 1444 zł |

Jazda autem z kierownicą po prawej stronie w kraju, gdzie ruch odbywa się po lewej stronie, wymaga od kierowcy większej uwagi i ostrożności. Łatwiej o pomyłkę lub niedoszacowanie odległości, co może prowadzić do kolizji lub wypadku. Ubezpieczyciele biorą pod uwagę to wyższe ryzyko i stosują wyższe składki dla „anglików”.

- Naprawa aut z kierownicą po prawej stronie jest zwykle droższa ze względu na mniejszą dostępność części zamiennych, które muszą być często importowane z Wielkiej Brytanii lub innych krajów z ruchem prawostronnym, co generuje dodatkowe koszty i wydłuża czas naprawy. Wyższe koszty napraw oznaczają dla ubezpieczycieli wyższe ryzyko wypłaty odszkodowania, co przekłada się na wyższe składki OC.

- Aut z kierownicą po prawej stronie jest w Polsce zdecydowanie mniej niż aut z kierownicą po lewej stronie. Oznacza to, że dla ubezpieczycieli jest to mniejszy i mniej zdywersyfikowany rynek, co może prowadzić do stosowania wyższych składek.

- Wiele „anglików” jest importowanych do Polski używanych, co oznacza, że ubezpieczyciele nie mają dostępu do historii ubezpieczeniowej auta i jego właściciela. Brak tych danych utrudnia ocenę ryzyka i prowadzi do stosowania wyższych składek.

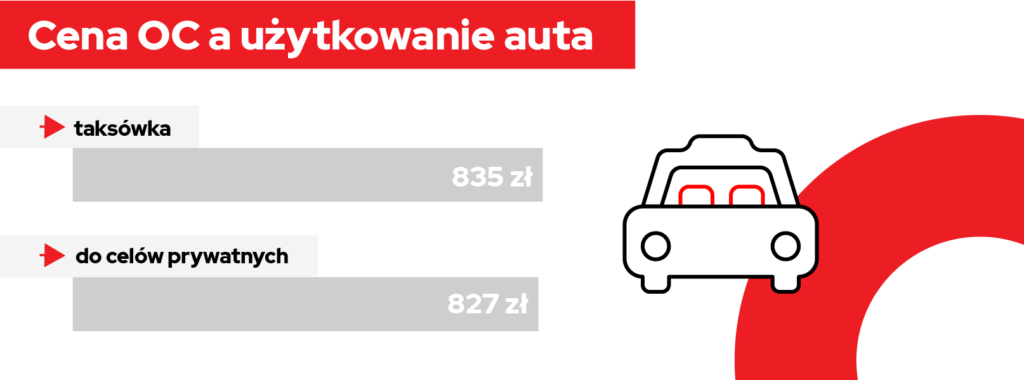

Składki OC a sposób użytkowania auta

Pamiętaj, że jeśli jesteś właścicielem firmy, która dysponuje flotą samochodów lub jeśli wykorzystujesz swoje auto do przewozu osób, za ubezpieczenie OC zapłacisz więcej. Właściciele taksówek w 2023 roku płacili średnio 835 zł, a osoby prywatne – 827 zł. Różnica ta będzie jednak rosła w 2024 zł, dlatego warto śledzić nasz ranking najtańsze OC.

| UŻYTKOWANIE AUTA | ŚREDNIA SKŁADKA OC W 2023 ROKU |

| taksówka | 835 zł |

| do celów prywatnych | 827 zł |

Auta firmowe są zazwyczaj częściej użytkowane i pokonują dłuższe dystanse, co wiąże się z wyższym ryzykiem kolizji i wypadków. W przypadku samochodów wykorzystywanych do przewozu osób np. taksówek, ryzyko kolizji i wypadków jest jeszcze wyższe, ponieważ na pokładzie znajduje się więcej osób, których bezpieczeństwo jest odpowiedzialnością kierowcy.

- Auta firmowe są często droższe i lepiej wyposażone, co oznacza, że naprawy po kolizji lub wypadku mogą być droższe. Ubezpieczyciele wymagają w tym przypadku również dodatkowych ubezpieczeń, np. NNW dla pasażerów lub OC w komunikacji międzynarodowej.

- Przygotowując kalkulacje, towarzystwa ubezpieczeniowe biorą pod uwagę również specyfikę działalności firmy, np. rodzaj przewożonych towarów lub pokonywane trasy, liczba przewożonych osób, częstotliwość kursów i ich trasy.

Statystyki potwierdzają, że auta firmowe częściej biorą udział w kolizjach i wypadkach drogowych, a w wypadkach z udziałem aut wykorzystywanych do przewozu osób jest więcej ofiar śmiertelnych i osób rannych.

Ciekawostki ubezpieczeniowe 2023 roku

Wzrost liczby ubezpieczonych pojazdów w 2023 roku

Według danych Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), na koniec 2023 roku w Polsce ubezpieczonych od odpowiedzialności cywilnej było 28,52 miliona pojazdów [1]. W porównaniu z końcem 2022 roku liczba ta wzrosła o około 950 tysięcy [1]. Warto podkreślić, że w ciągu ostatniej dekady, od 2014 roku, liczba ubezpieczonych aut zwiększyła się o ponad 7,5 miliona [1].

Zanotowany w 2023 roku wzrost liczby ubezpieczonych pojazdów w Polsce, można tłumaczyć kilkoma czynnikami.

- Wzrost dochodów gospodarstw domowych w Polsce w ostatnich latach prawdopodobnie przyczynił się do wzrostu liczby osób, które stać na zakup pojazdów. To z kolei prowadzi do zwiększenia puli ubezpieczanych aut.

- Społeczeństwo Polski starzeje się, a to oznacza, że rośnie liczba osób w wieku emerytalnym, które częściej posiadają samochody.

- Lepszy stan dróg i autostrad zachęca do korzystania z pojazdów, co przekłada się na wzrost liczby ubezpieczanych aut.

- Rośnie świadomość na temat obowiązku posiadania ubezpieczenia OC oraz jego znaczenia w przypadku zdarzeń drogowych.

- Wprowadzenie nowych przepisów lub zaostrzenie istniejących, np. dotyczących mandatów za brak OC, może motywować właścicieli pojazdów do ich ubezpieczenia.

- Należy również wziąć pod uwagę czynniki zewnętrzne, takie jak pandemia COVID-19, która mogła mieć wpływ na wzorce mobilności i decyzje zakupowe dotyczące pojazdów.

Oprócz wyżej wymienionych czynników, na wzrost liczby ubezpieczonych pojazdów mają też wpływ inne lokalne zjawiska lub trendy. Należy jednak zauważyć tendencja wzrostowa, niesie ze sobą również pewne wyzwania, takie jak wzrost liczby kolizji i wypadków drogowych, co bezpośrednio przekłada się na wzrost kosztów ubezpieczeń OC.

Rosnąca popularność ubezpieczeń Autocasco (AC)

Równie dynamiczny wzrost odnotowano w segmencie ubezpieczeń dobrowolnych, a w szczególności polis Autocasco (AC). W 2023 roku zawarto 7,32 miliona takich umów, co oznacza, że AC wykupiło aż 25,7% posiadaczy pojazdów [1]. Dla porównania, w 2014 roku odsetek ten wynosił 22,3% [1].

- Ceny samochodów rosną, co skłania właścicieli do ochrony swojego cennego majątku przed kradzieżą, uszkodzeniami i innymi szkodami.

- Coraz więcej osób zdaje sobie sprawę z zalet posiadania AC i rozumie potencjalne koszty naprawy lub wymiany pojazdu w przypadku szkody.

- Wprowadzenie nowych przepisów lub zaostrzenie istniejących, np. dotyczących mandatów za brak OC, może motywować właścicieli pojazdów do wykupienia dodatkowej ochrony w postaci AC.

- Ubezpieczyciele oferują coraz bardziej atrakcyjne pakiety i opcje AC, dostosowane do różnych potrzeb i budżetów.

Wzrost liczby polis AC oznacza większą ochronę dla właścicieli pojazdów i potencjalnie wyższe wypłaty odszkodowań w przypadku szkód. Z drugiej jednak strony, rosnąca popularność AC może prowadzić do wzrostu cen polis, szczególnie dla tych, którzy zgłaszają szkody.

Stabilna liczba zgłaszanych szkód

Pomimo wzrostu liczby ubezpieczonych pojazdów, liczba zgłaszanych szkód z polis OC w 2023 roku utrzymywała się na zbliżonym poziomie do lat poprzednich. Według danych UFG, w 2023 roku kierowcy zgłosili 926,8 tysięcy szkód nieosobowych oraz 45,5 tysięcy szkód osobowych, co w sumie daje 972,3 tysiące zdarzeń [1]. Warto zauważyć, że liczba zgłaszanych szkód osobowych systematycznie spada od 2014 roku, co może być efektem rosnącego bezpieczeństwa na drogach, a także wdrażanych przepisów, np. wzrostu cen mandatów.

Rozkład szkód w ujęciu miesięcznym i tygodniowym

Analiza danych UFG wykazała, że najwięcej szkód z polis OC miało miejsce w październiku (83,4 tys. zdarzeń) oraz we wrześniu (80,6 tys.) [1]. Jeśli chodzi o rozkład tygodniowy, to najwięcej zgłoszeń odnotowywano w piątki (17,7% wszystkich zdarzeń) oraz w poniedziałki i czwartki (po 16,1%) [1].

Warto mieć na uwadze, że jesień i zima to okresy gorszych warunków pogodowych. Częściej występuje ryzyko opadów, m.in. deszcz, śnieg, a nawet oblodzenie dróg. Pogoda ta zwiększa ryzyko poślizgów, stłuczek i poważniejszych wypadków. Wrześniowy wzrost liczby kolizji może być związany także z powrotem dzieci do szkół. Więcej dzieci na drogach, zarówno jako piesi, jak i rowerzyści, może prowadzić do większej liczby zdarzeń drogowych.

Znaczący wzrost wypłaconych odszkodowań

Ważną zmianą, jaka dokonała się na rynku ubezpieczeń komunikacyjnych w 2023 roku, był wyraźny wzrost kwot wypłacanych odszkodowań z polis OC. Według danych UFG towarzystwa ubezpieczeniowe wypłaciły w ramach szkód nieosobowych 8,121 miliarda złotych, co oznacza 15-procentową podwyżkę w porównaniu do 2022 roku [1]. Z kolei odszkodowania za szkody osobowe wzrosły do 1,388 miliarda złotych [1].

- Co wpłynęło na taką zwyżkę? Przede wszystkim ceny usług, takich jak naprawa samochodów, części zamienne i robocizna, znacząco wzrosły w 2023 roku. Oznacza to, że naprawa szkód komunikacyjnych jest po prostu droższa, co automatycznie prowadzi do wyższych odszkodowań.

- Koszty leczenia i rehabilitacji również wzrosły w 2023 roku. Skutkuje to wyższymi odszkodowaniami dla ofiar wypadków, które doznały obrażeń ciała.

- Wzrost liczby zgłoszeń szkód osobowych w wyniku wypadków drogowych może mieć również związek z większą liczbą aut na drogach.

- Niestety, nie można wykluczyć wzrostu liczby wyłudzeń odszkodowań z polis OC. Ubezpieczyciele zgłaszają coraz więcej przypadków sztucznego zawyżania kosztów szkód lub zgłaszania nieistniejących szkód.

Wpływ zmian w likwidacji szkód z OC

Analitycy wskazują, że tak znaczący wzrost wypłat odszkodowań jest efektem wprowadzonych w listopadzie 2022 roku zmian w sposobie likwidacji szkód z polis OC. Zgodnie z wytycznymi Komisji Nadzoru Finansowego, poszkodowani w wypadkach drogowych mogą liczyć na szersze wsparcie i uczciwszą wycenę poniesionych strat. Choć jest to korzystne rozwiązanie dla kierowców, to jednocześnie generuje wyższe koszty dla ubezpieczycieli, co może się przełożyć na dalsze podwyżki cen polis OC w nadchodzących okresach.

Jak kształtowały się ceny ubezpieczeń OC w latach 2009-2023

Analizując długoterminowe tendencje na rynku ubezpieczeń komunikacyjnych, warto zwrócić uwagę na średnie ceny OC w latach 2009-2023. Gromadzone i analizowane przez naszych ekspertów dane potwierdzają, że najniższy średni koszt polisy OC odnotowano w 2009 roku, a rekordowo wysoką średnią cenę w 2017 roku.

Relacja cen OC do przeciętnego wynagrodzenia

Warto podkreślić, że pomimo znacznego wzrostu średnich cen OC w analizowanym okresie, relatywny koszt ubezpieczenia w stosunku do przeciętnego wynagrodzenia Polaków uległ poprawie. O ile w 2009 roku za przeciętną pensję można było kupić około 6 polis OC, to obecnie zarobki pozwalają na ubezpieczenie średnio 10 samochodów. Jest to efekt ponad dwukrotnego wzrostu przeciętnej płacy, przy zaledwie 25-procentowej podwyżce średniej składki ubezpieczeniowej.

Prognozy na 2024 rok

Istotną zmianą, jaka dokonała się w minionym roku, był znaczący wzrost wypłacanych odszkodowań z polis OC, sięgający 15% w ujęciu rocznym [1]. Analitycy wskazują, że jest to efekt wprowadzonych pod koniec 2022 roku zmian w sposobie likwidacji szkód, co z kolei może przełożyć się na dalsze podwyżki cen ubezpieczeń w nadchodzących okresach.

Biorąc pod uwagę powyższe trendy, a także historyczne dane, można oczekiwać, że w kolejnych latach średnie ceny OC będą systematycznie rosły, prawdopodobnie powracając do poziomów obserwowanych przed 2015 rokiem. Oznacza to, że kierowcy będą musieli liczyć się z wyższymi kosztami obowiązkowego ubezpieczenia swoich pojazdów. Jednocześnie, istnieje szereg sposobów, by ograniczyć wysokość składki.

Pytania i odpowiedzi

Ile kosztuje ubezpieczenie samochodu?

Od czego zależy wysokość ubezpieczenia OC?

ile kosztuje ubezpieczenie samochodu dla młodego kierowcy?

Jak oszczędzać na ubezpieczeniu OC?

Gdzie ubezpieczyć samochód?

Podsumowanie

- W 2022 roku ceny były najniższe na przestrzeni ostatnich 4 lat, pomimo niestabilnej sytuacji gospodarczej.

- Eksperci ostrzegają: ceny ubezpieczeń wkrótce muszą wzrosnąć, ze względu na coraz wyższe koszty.

- Za obowiązkowe ubezpieczenie samochodu w 2022 r. zapłacimy średnio 538 zł.

- Najtańsze ubezpieczenie kupił mieszkaniec miejscowości Barcice za jedyne 140 zł.

- W 12 z 16 miast wojewódzkich koszt polisy w ciągu ostatnich 3. miesięcy się zwiększył.

- Różnica średniej ceny ubezpieczenia pomiędzy najmłodszymi a najstarszymi kierowcami przekracza ponad 200%!

- Statystycznie najdroższym napędem kolejny kwartał z rzędu pozostaje nie Diesel czy benzyna a hybryda!

- Najdroższe OC w miastach poniżej 100 tys. mieszkańców są w Trójmieście i okolicach Warszawy.

- O prawie 75% wzrosła w ciągu kwartału stawka polisy dla osób prowadzących jednoosobową działalność gospodarczą.

- Osoby, które zostaną złapane na prowadzeniu pojazdów po alkoholu, muszą liczyć się z drastycznym wzrostem ceny ubezpieczenia OC.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Po okresie intensywnych wzrostów cen polis OC, końcówka 2017 r przyniosła stabilizację na tym rynku. Podwyżki wymuszone były przede wszystkim wzrostem wypłacanych odszkodowań i pogłębiającymi się stratami ubezpieczycieli. Oto, w których krajach UE za polisę zapłacimy najmniej i jak wyglądają ceny OC w krajach Europy. Polska nie jest najtańsza, ale też stanowczo nie jest u nas najdrożej.

Kierowcy zbierają żniwo trwającej wiele miesięcy wojny cenowej ubezpieczycieli. Straty firm ubezpieczeniowych w ubiegłym roku wyniosły aż miliard złotych. Dlatego średnia cena polisy OC wzrosła już w niektórych przypadkach prawie o 50 proc. Pod względem cen polis gonimy Zachód.

Najchętniej czytane

Czy na pewno znasz ograniczenia prędkości na drogach w Polsce? Sprawa wydaje się banalna, jednak jak się okazuje, nie zawsze dokładnie wiemy, jakie dopuszczalne prędkości obowiązują na konkretnych odcinkach drogi i często łamiemy przepisy, nawet o tym nie wiedząc. Dlatego, zanim wybierzesz się w kolejną podróż samochodem, przeczytaj nasz poradnik i sprawdź, z jaką prędkością możesz jechać.

Ubezpieczenie taksówki to nie tylko ochrona innych uczestników ruchu, ale także przewożonych pasażerów. Polisa OC jest obowiązkowa, podobnie jak dla każdego pojazdu, który porusza się po drogach, ale jej koszt jest znacznie wyższy niż dla aut wykorzystywanych do celów prywatnych.

Zapaliła się żółta kontrolka na desce rozdzielczej i nie wiesz, co oznacza? Sprawdź, jakie są najważniejsze kontrolki w samochodzie, co oznaczają ich kolory i kiedy trzeba reagować natychmiast. Dzięki temu unikniesz stresu i poważnych awarii.