Niekończące się podwyżki OC? Ubezpieczyciele mają miliard strat

W ubiegłym roku na polisy OC kierowcy wydali rekordowe 11,6 mld zł, czyli prawie o 40 proc. więcej niż rok wcześniej - donosi Polska Izba Ubezpieczeń. O tyle wzrosły stawki za OC, ale to nie koniec podwyżek, gdyż ubezpieczyciele zanotowali ogromne straty. Czy rzeczywiście będziemy teraz tak dużo dokładać z powodu błędnej polityki cenowej ubezpieczycieli? Wyjaśniamy.

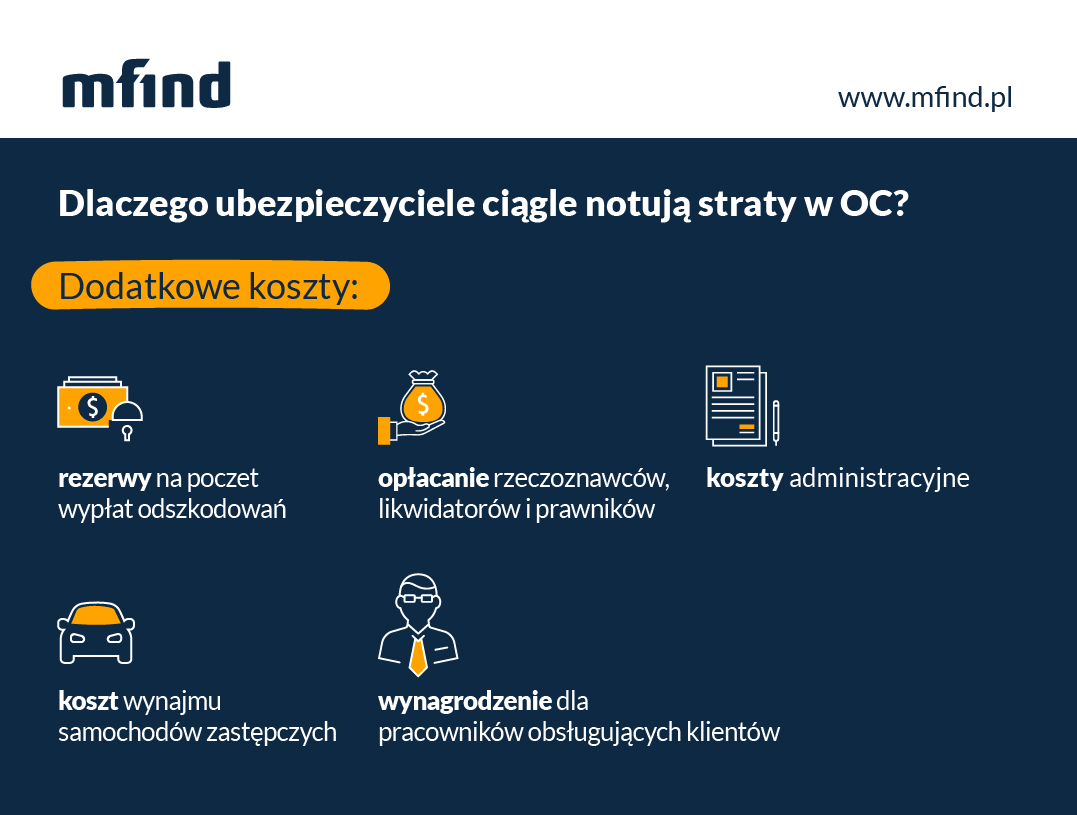

Przypomnijmy, dlaczego od ponad roku OC bardzo drożeje. Ponieważ ubezpieczyciele mają z tego tytułu olbrzymie straty, rosną świadczenia za szkody osobowe, firmy muszą realizować wytyczne w sprawie likwidacji szkód, które sprawiają, że ponoszą wyższe koszty operacyjne.

Straty ubezpieczycieli w OC – nierentowny segment polis

Warunki obowiązkowego ubezpieczenia komunikacyjnego OC reguluje ustawa o ubezpieczeniach obowiązkowych, PBUK (Polskie Biuro Ubezpieczycieli Komunikacyjnych) i UFG (Ubezpieczeniowy Fundusz Gwarancyjny). W związku z tym każdy ubezpieczyciel oferuje taki sam zakres ubezpieczenia. Brak konkurencyjności w tym zakresie spowodował, że ubezpieczyciele znaleźli inny pomysł na to, jak przyciągnąć do siebie klientów. Konkurowali cenami – pisaliśmy rok temu w naszej analizie. To doprowadziło jednak do tego, że stawka ubezpieczeniowa nie miała nic wspólnego z faktycznym ryzykiem dla ubezpieczyciela, co nie tylko ograniczyło zyski, ale bardzo szybko zaczęło przynosić ogromne, dziś już miliardowe straty firm. Ubezpieczyciele zareagowali na to zbyt późno i niestety jednocześnie. Brak systematycznych, stopniowych działań, by zapobiec takiej sytuacji sprawił, że odczuliśmy bardzo dużą różnice w cenach.

Rok 2015 okazał się punktem krytycznym. Jak pokazują statystyki mfind, było to średnio 19% w 2015 i 55% w ciągu 2016 r. Podwyżki są zrozumiałe, ale stanowczo zbyt drastyczne – pisaliśmy w kolejnym naszym zestawieniu.

Dla klientów dobrym rozwiązaniem byłby stopniowy, np. 10-procentowy wzrost cen, rozłożony na kilka lat. Dziś coraz więcej kierowców decyduje się na sprzedaż lub złomowanie pojazdu, ponieważ nie przewidzieli w swoim budżecie wydatku niekiedy wyższego nawet o kilka tysięcy złotych niż planowali.

– Wypłaty odszkodowań i świadczeń rosną, natomiast wzrost składki, jaki miał miejsce w 2016 r., zapobiegł zwiększeniu się straty z ubezpieczenia OC. Należy podkreślić, że wzrost składki zobowiązuje ubezpieczycieli do zawiązywania wyższych rezerw, dlatego pełne efekty podwyżek będą widoczne w rachunkach ubezpieczycieli dopiero po kilku, a czasem kilkunastu miesiącach od ich wprowadzenia. Na dziś rynek OC pozostaje nierentowny, ze stratą 1 mld zł – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU, co czytamy w komunikacie Izby.

Wzrost sum gwarancyjnych – korzyść dla kierowców

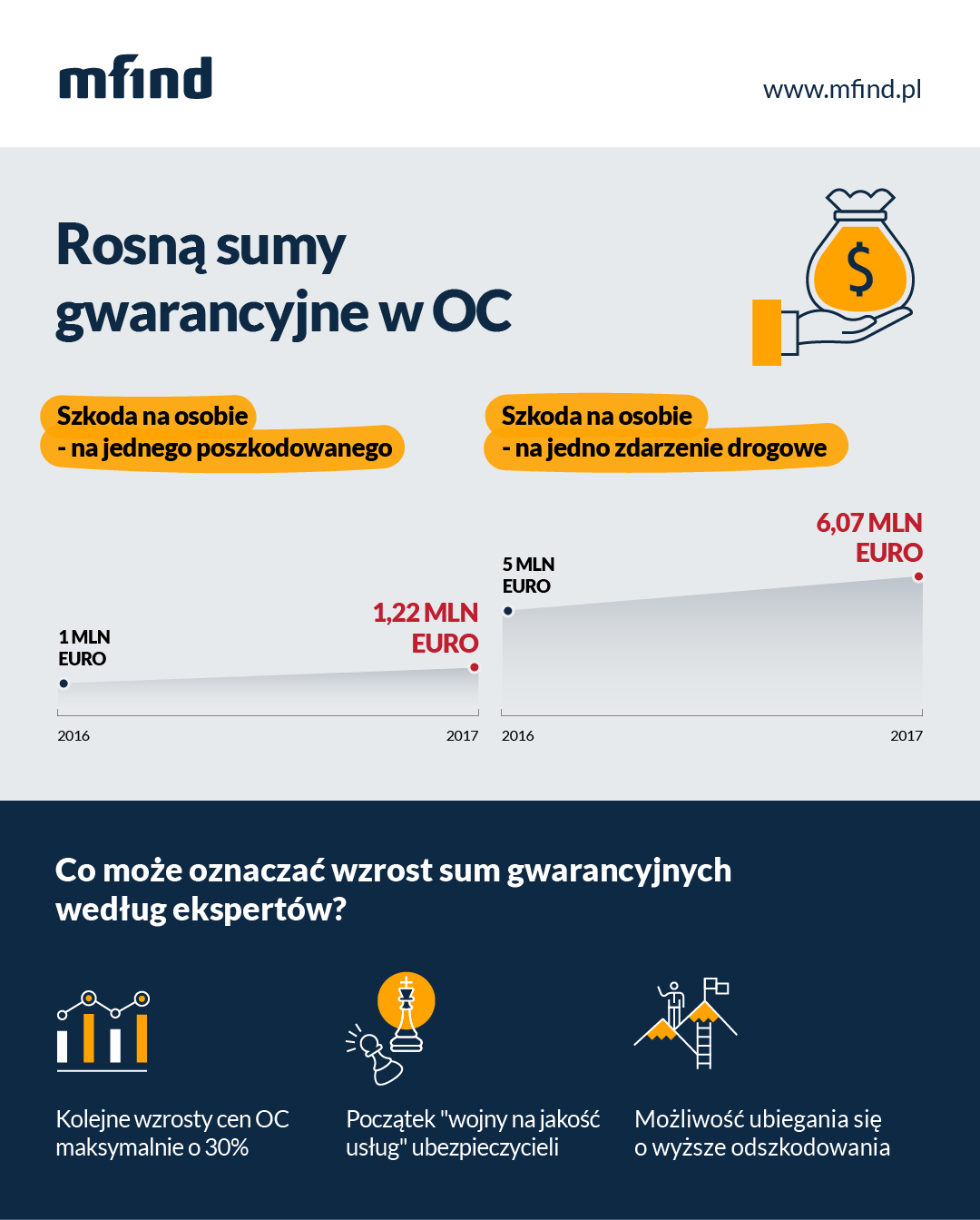

Z punktu widzenia kierowców, najistotniejsze są wytyczne dotyczące wypłaty świadczeń za szkody osobowe, czyli wzrost sum gwarancyjnych w ubezpieczeniach komunikacyjnych.

Wysokość sum gwarancyjnych wynosi obecnie: w przypadku szkody na osobie – 1 mln euro na jednego poszkodowanego i 5 mln euro na jedno zdarzenie drogowe, zaś w przypadku szkody materialnej – 1 mln euro na jedno zdarzenie szkodowe, niezależnie od liczby poszkodowanych. W 2017 r. kwoty te mają wzrosnąć odpowiednio do: 1,22 mln euro za szkody na mieniu, 6,07 mln euro za szkody na osobach oraz 1,22 mln euro przeznaczone na 1 poszkodowaną osobę.

Podwyższenie sum gwarancyjnych to większa odpowiedzialność ubezpieczycieli, a co za tym idzie konieczność większych rezerw.

Jest to zrozumiała i ważna przyczyna podwyżki cen OC. Kierowcy mają prawo oczekiwać, że wypłaty za szkody osobowe będą wyższe i dorównają kwotom wypłacanym w państwach Europy Zachodniej. Podwyższenie sum gwarancyjnych ma umożliwić wypłatę świadczeń z OC w wysokości adekwatnej do zaistniałej szkody.

Jakość usług nie idzie w parze z podwyżkami OC?

To wiąże się z jakością usług, które oferują ubezpieczyciele. Nadal możemy tu mieć sporo zastrzeżeń, bo mimo rosnących cen OC, gdy dojdzie do wypadku, dostajemy niewielkie wypłaty, bądź musimy długo dochodzić swoich praw, często też na drodze sądowej lub ze wsparciem kancelarii odszkodowawczych. Nie jest to jednak dla klientów firm ubezpieczeniowych komfortowa sytuacja i trudno tu mówić o satysfakcji z poziomu świadczonych usług.

Wytyczne KNF dotyczące likwidacji szkód a brak zaufania klientów

W tym kontekście nie powinien dziwić brak zaufania do ubezpieczycieli. Dzieje się tak mimo obowiązujących już od dwóch lat wytycznych KNF. Owszem, przyczyniły się one w dużym stopniu do wzrostu kosztów operacyjnych związanych z likwidacją i samych wypłat roszczeń z polis komunikacyjnych. Miały jednak sprzyjać regulacji rynku w kwestii likwidacji szkód i wzrostowi zadowolenia klientów, a przede wszystkim sprostać obowiązującej zasadzie, na podstawie której poszkodowany w wypadku ma prawo do pełnej kompensaty szkody jaką poniósł nie ze swojej winy.

Przypominamy najważniejsze wytyczne, do których ubezpieczyciele muszą stosować się w myśl zasady „zastosuj albo wyjaśnij”:

- Ubezpieczyciele nie powinni stosować amortyzacji części (a więc pomniejszać ich wartości o czas zużycia);

- Ubezpieczyciele muszą stosować jednolite standardy kalkulacji w szkodach częściowych i całkowitych z OC;

- Ubezpieczyciel powinien pomóc poszkodowanemu przy sprzedaży wraku pojazdu w przypadku szkody całkowitej;

- Zarówno w wariancie serwisowym jak i kosztorysowym powinny być stosowane jednolite kryteria wyceny;

- Roszczenia o zwrot kosztów za najem pojazdu zastępczego muszą być rozpatrywane indywidualnie, a ubezpieczyciel nie może odmówić zwrotu powołując się wprost na argument, że poszkodowany miał dostęp do komunikacji miejskiej lub nie wykorzystywał auta w działalności gospodarczej.

Czy tak jest? Większość kierowców, z którymi codziennie rozmawiamy, jest sceptyczna. A wszystkie wymienione przyczyny podwyżek powinny odbić się na znacznej poprawie usług i wysokości wypłacanych odszkodowań.

Jakich wysokich podwyżek OC się jeszcze spodziewać?

Pod tym względem nadal jesteśmy na jednym z ostatnich miejsc w Europie.

Jakich podwyżek powinniśmy się jeszcze spodziewać? Kiedy możemy liczyć na ustabilizowanie rynku i jasną oraz korzystną politykę wypłaty odszkodowań za szkody komunikacyjne?

– Zakres świadczeń wynikających z obowiązkowego ubezpieczenia OC jest bardzo szeroki i niezbędne są środki, aby pokryć te wszystkie świadczenia. W ostatnim czasie, oprócz wypracowanych już praktyk w zakresie zwrotu kosztów za najem samochodu zastępczego czy zwrotu kosztów za naprawę na częściach oryginalnych, pojawiły się nowe tendencje, które pozwalają na jeszcze szerszą ochronę poszkodowanych w wypadkach drogowych. Chodzi np. o obowiązek zwrotu na rzecz poszkodowanych kosztów leczenia w prywatnych placówkach medycznych, co jeszcze do niedawna nie miało miejsca. To oczywiście generuje coraz to nowe koszty po stronie towarzystw ubezpieczeniowych. Jednak jasna i korzystna polityka wypłaty odszkodowań powoli wyłania się z ciemności. Miejmy nadzieję, że niedługo dogonimy Europę i będziemy podążać wraz z nią w jednej prędkości – mówi Urszula Borowiecka, ekspertka ubezpieczeniowa z mfind.pl.

– Trudno powiedzieć, ile jeszcze wzrosną ceny OC, byśmy w pełni cieszyli się usługami na naprawdę wysokim poziomie. Mamy nadzieję, że kolejne podwyżki nie przekroczą 30 procent obecnych cen – dodaje.

Podsumowanie

- Ubezpieczyciele notują miliard strat w segmencie OC.

- To oznacza, że nadal ceny OC mogą rosnąć.

- Główne przyczyny podwyżek to: zasypywanie dziury po wojnie cenowej firm, wzrost sum gwarancyjnych i rosnące koszty likwidacji szkód.

- Czy obecne podwyżki przekładają się na jakość oferowanych usług i wysokość wypłacanych odszkodowań? Kierowcy są sceptyczni.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Prognozowana średnia cena za OC w maju 2026 r. wynosi 675 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Uwaga kierowcy! Od 1 stycznia 2026 roku wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie masz ważnej polisy i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Podróże autem po Europie wiążą się z ryzykiem awarii, kolizji lub innych nieprzewidzianych problemów w trasie. Kierowcy często szukają wtedy dodatkowej ochrony, która zapewni pomoc techniczną, holowanie lub wsparcie organizacyjne poza granicami kraju. Jednym z rozwiązań, które pojawia się w tym kontekście, jest członkostwo w ADAC – niemieckim automobilklubie oferującym pomoc drogową i usługi assistance w Europie.

Najważniejsze zmiany w ubezpieczeniach OC obejmują zarówno zasady korzystania z polisy po zakupie auta, jak i aktualizowane co roku stawki kar za brak obowiązkowej ochrony. Przepisy wpływają na to, jak należy zgłosić transakcję, zachować ciągłość polisy i uniknąć dodatkowych kosztów. W artykule znajdziesz dokładne informacje o obowiązujących zasadach, wymaganych formalnościach oraz aktualnych stawkach.

Upoważnienie do ubezpieczenia samochodu pozwala innej osobie kupić polisę za właściciela, wypowiedzieć ją lub zgłosić szkodę. To proste rozwiązanie przydaje się także wtedy, gdy pojazd jest współwłasnością lub właściciel przebywa za granicą. Sprawdź, kto może wystawić dokument, kiedy jest potrzebny i jak przygotować go poprawnie, aby ubezpieczenie auta przebiegło bez komplikacji.

Najchętniej czytane

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Prognozowana średnia cena za OC w maju 2026 r. wynosi 675 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Baza CEPiK zbiera informacje zarówno o pojazdach, jak i kierowcach. Niewielu kierowców wie jednak, że z części zgromadzonych tam danych mogą korzystać również oni. Kiedy warto zrobić użytek z zasobów CEPiK? Odpowiedź znajdziesz w naszym poradniku.