Najtańsze OC w 2017 r. Porównanie cen ubezpieczycieli w polskich miastach [RAPORT]

Ostatnie 12 miesięcy przyniosło drastyczne podwyżki cen OC. W naszym najnowszym raporcie porównaliśmy stawki poszczególnych ubezpieczycieli w miastach wojewódzkich w styczniu 2017 i 2016 r. Sprawdź średnie ceny OC w Twojej okolicy i dowiedz się, w jaki sposób możesz oszczędzić na polisie.

Zobacz, jak wiele możesz zaoszczędzić na ubezpieczeniu, sprawdź Najtańsze OC Ranking

Zespół porównywarki OC/AC Punkta.pl, w poszukiwaniu najtańszego ubezpieczenia auta w 2017 r., po raz kolejny przygotował raport o cenach OC u poszczególnych ubezpieczycieli w miastach wojewódzkich. 12 miesięcy temu informowaliśmy, że średnia cena OC wzrosła o 19% w porównaniu do roku 2015. W ciągu pierwszych trzech kwartałów 2016 r. stawki skoczyły jeszcze bardziej – aż o 48%! Jak kształtują się ceny OC na początku 2017 r.? Jak duże podwyżki przyniósł poprzedni rok?

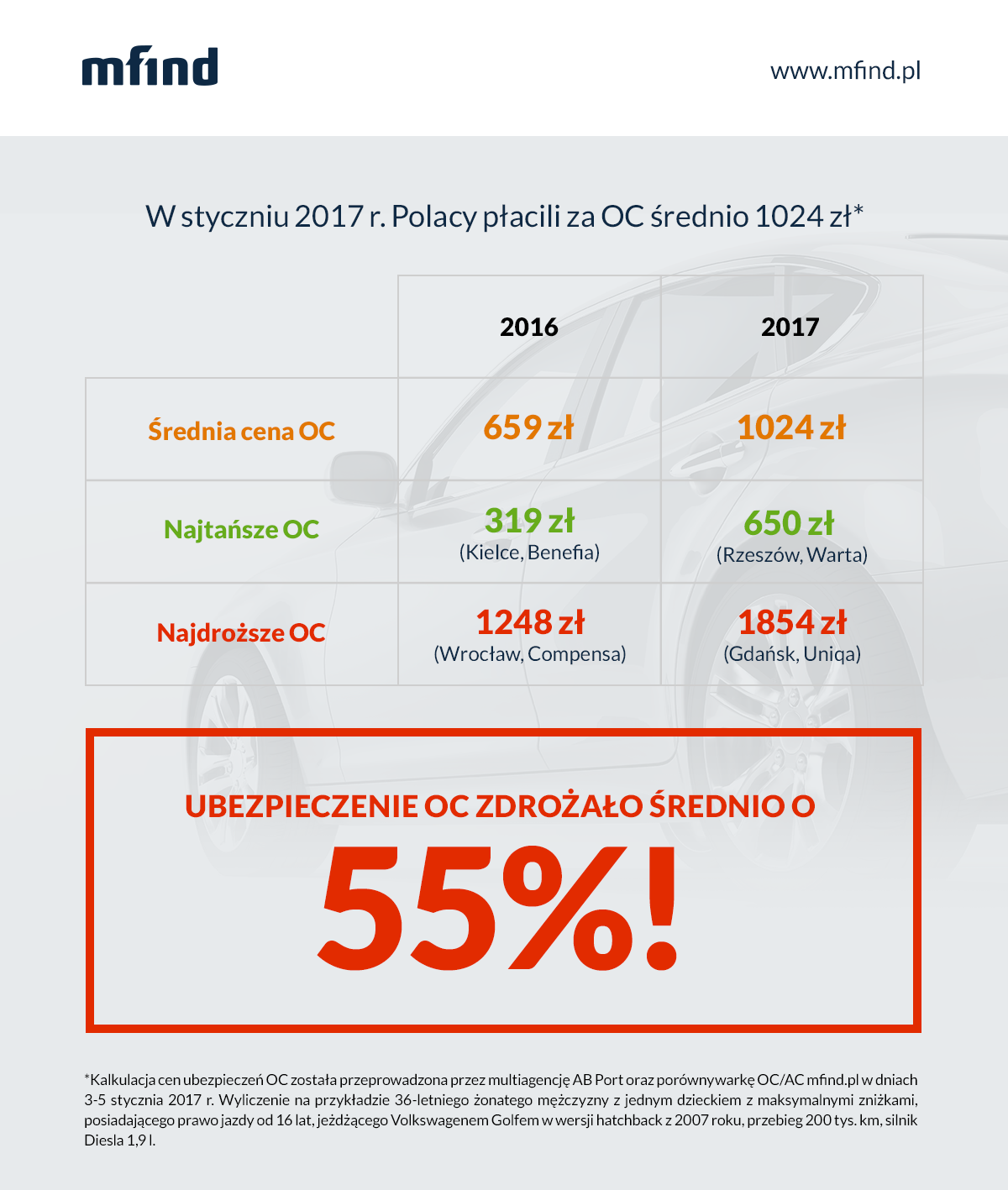

2016 rok przyniósł wzrost cen OC o 55%!

Jak co roku w naszym raporcie porównaliśmy ceny ubezpieczenia OC dla dokładnie tego samego kierowcy (na końcu artykułu oraz w stopkach infografik znajdziesz jego dokładne dane). Pod uwagę wzięliśmy 18 ubezpieczycieli w 18 miastach wojewódzkich Polski. Jak wynika z kalkulacji, średnia cena OC wzrosła z 659 zł w styczniu 2016 r. do 1024 zł w tym samym miesiącu 2017 roku. Oznacza to podwyżkę aż o 55%!

Rzeszów z najtańszym OC. Wrocław, Gdańsk i Warszawa bardzo drogie

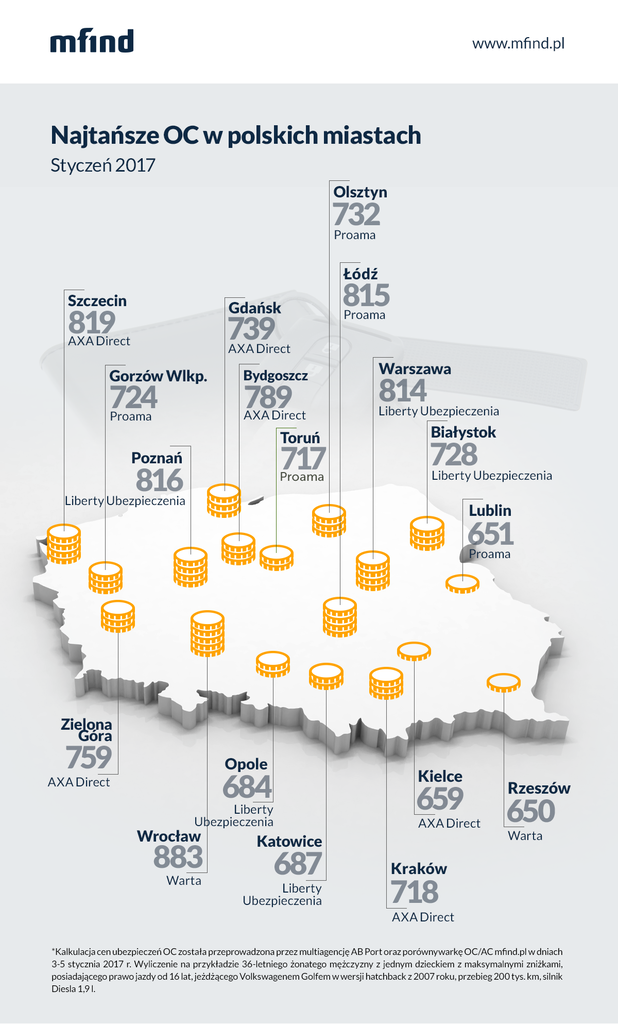

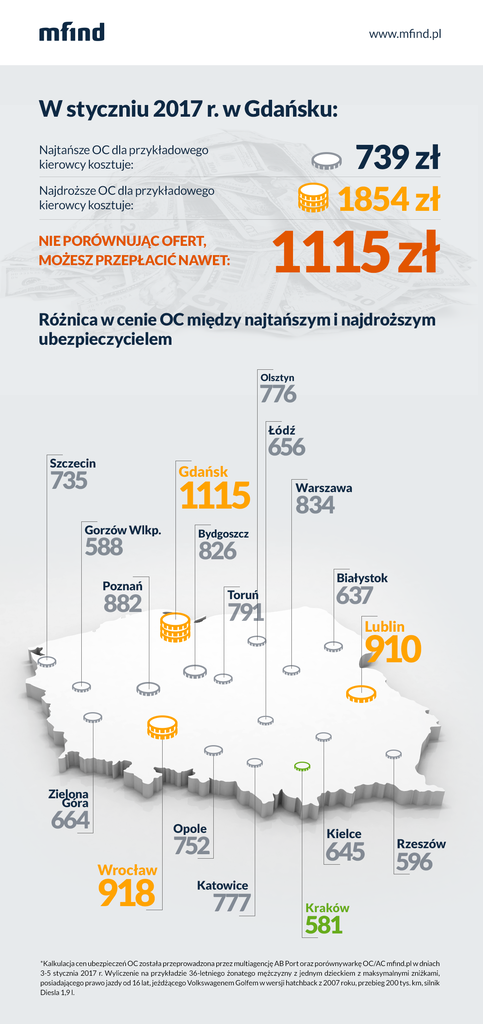

W styczniu 2017 r. najniższą średnią ceną ubezpieczenia OC może się pochwalić Rzeszów – 829 zł (wzrost z 538 zł w 2016 r.). Dwanaście miesięcy temu tytuł najtańszego miasta uzyskały Kielce, które tym razem znalazły się na drugiej pozycji. Najwięcej za obowiązkowe ubezpieczenie auta muszą obecnie płacić kierowcy we Wrocławiu (1230 zł), Gdańsku (1203 zł) i Warszawie (1147 zł). Co ciekawe, w 2016 r. kolejność była dokładnie taka sama, jednak ceny znacznie niższe (kolejno 807, 786 i 746 zł).

Najtańszą możliwą ofertę dla przykładowego kierowcy uzyskaliśmy również w Rzeszowie (650 zł w Warta). W 2016 r. najlepiej wypadła Benefia w Kielcach (319 zł). AXA Direct okazała się najtańsza w 6 miastach, Proama i Liberty Ubezpieczenia* w 5, a Warta w dwóch.

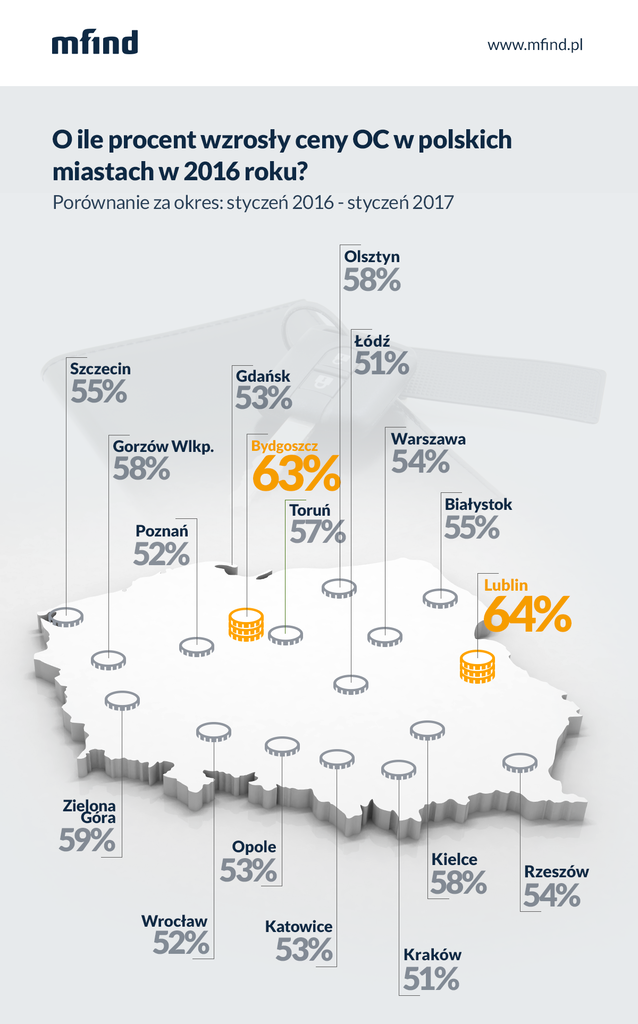

Od początku 2016 r. do stycznia 2017 r. ceny OC w poszczególnych miastach rosły równomiernie. We wszystkich miejscowościach odnotowaliśmy wzrosty na poziomie powyżej 50%. W największym stopniu podwyżki dotknęły Lublin (64%) oraz Bydgoszcz (63%).

– Różnice w cenach OC między miastami wynikają przede wszystkim z prowadzonych przez ubezpieczycieli statystyk wypadkowych, na podstawie których towarzystwa oceniają ryzyko. Im większe prawdopodobieństwo kolizji, tym wyższe składki OC – wyjaśnia Bartosz Salwiński, współzałożyciel porównywarki ubezpieczeń Punkta.pl. – Należy również pamiętać, że ubezpieczyciele często dążą do tego, by mieć w swoim portfelu określony typ kierowców. I to im proponują najniższe składki. Dlatego w jednym mieście ceny OC poszczególnych towarzystw różnią się w tak dużym stopniu. Aby nie przepłacić, przed zakupem konieczne jest porównanie kilkunastu ofert – dodaje Salwiński.

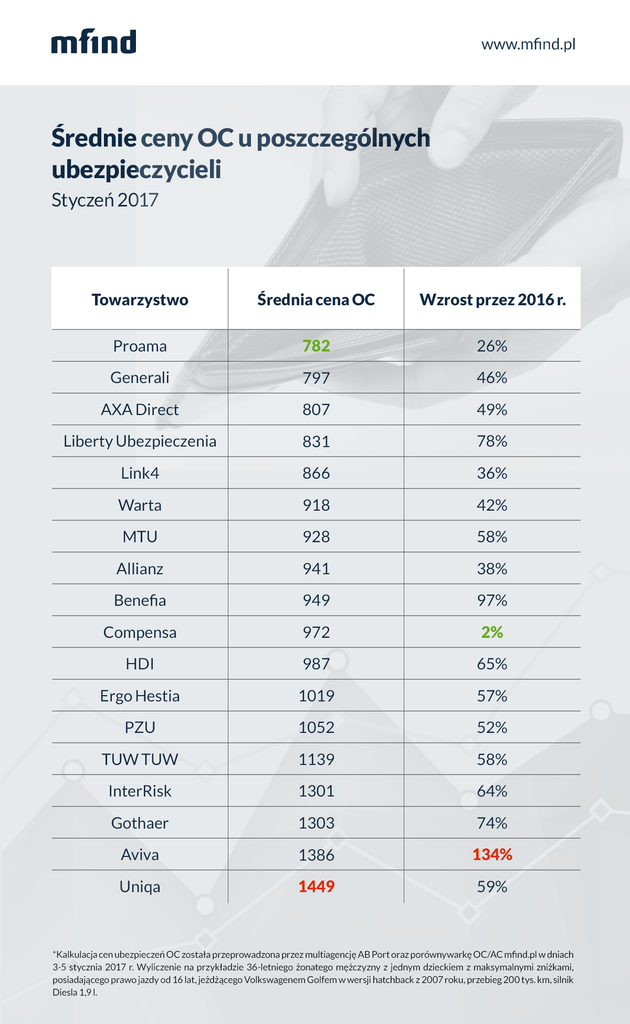

Proama z najtańszym OC w 2017 roku. Porównanie towarzystw

W tym roku najniższą średnią cenę OC uzyskaliśmy w Proama (782 zł). Dla towarzystwa to awans aż o siedem pozycji w porównaniu do 2016 r., kiedy na czele rankingu znalazło się Liberty Ubezpieczenia (tym razem 4. miejsce). Na podium oprócz Proama znalazły się również Generali oraz AXA Direct.

Zdecydowanie najdroższym towarzystwem jeśli chodzi o OC jest Uniqa (średnia cena 1449 zł). Polisa auta jest bardzo droga również w Aviva (obecnie Allianz), Gothaer oraz InterRisk. W 2016 r. najdroższa była Compensa.

Warto zwrócić uwagę na wzrosty cen u poszczególnych ubezpieczycieli. Największe odnotowały Aviva (obecnie Allianz)(134%) oraz Benefia (97%). Z kolei Compensa podrożała zaledwie o 2%. Należy jednak zauważyć, że na początku zeszłego roku OC dla przykładowego kierowcy było tam najdroższe – towarzystwo nie musiało więc tak gwałtownie podnosić cen.

Warto zwrócić uwagę na ogromne różnice w cenie OC u poszczególnych ubezpieczycieli w każdym z miast wojewódzkich. Okazuje się, że np. w Gdańsku pechowy kierowca, który nie porówna ofert, może przepłacić aż… 1115 zł! To różnica między najtańszym i najdroższym OC w tym mieście.

SPRAWDŹ, jakie ceny oferują ubezpieczyciele w Twoim mieście. TUTAJ znajdziesz INFOGRAFIKI DLA 18 MIAST WOJEWÓDZKICH.

Dlaczego ceny OC rosną?

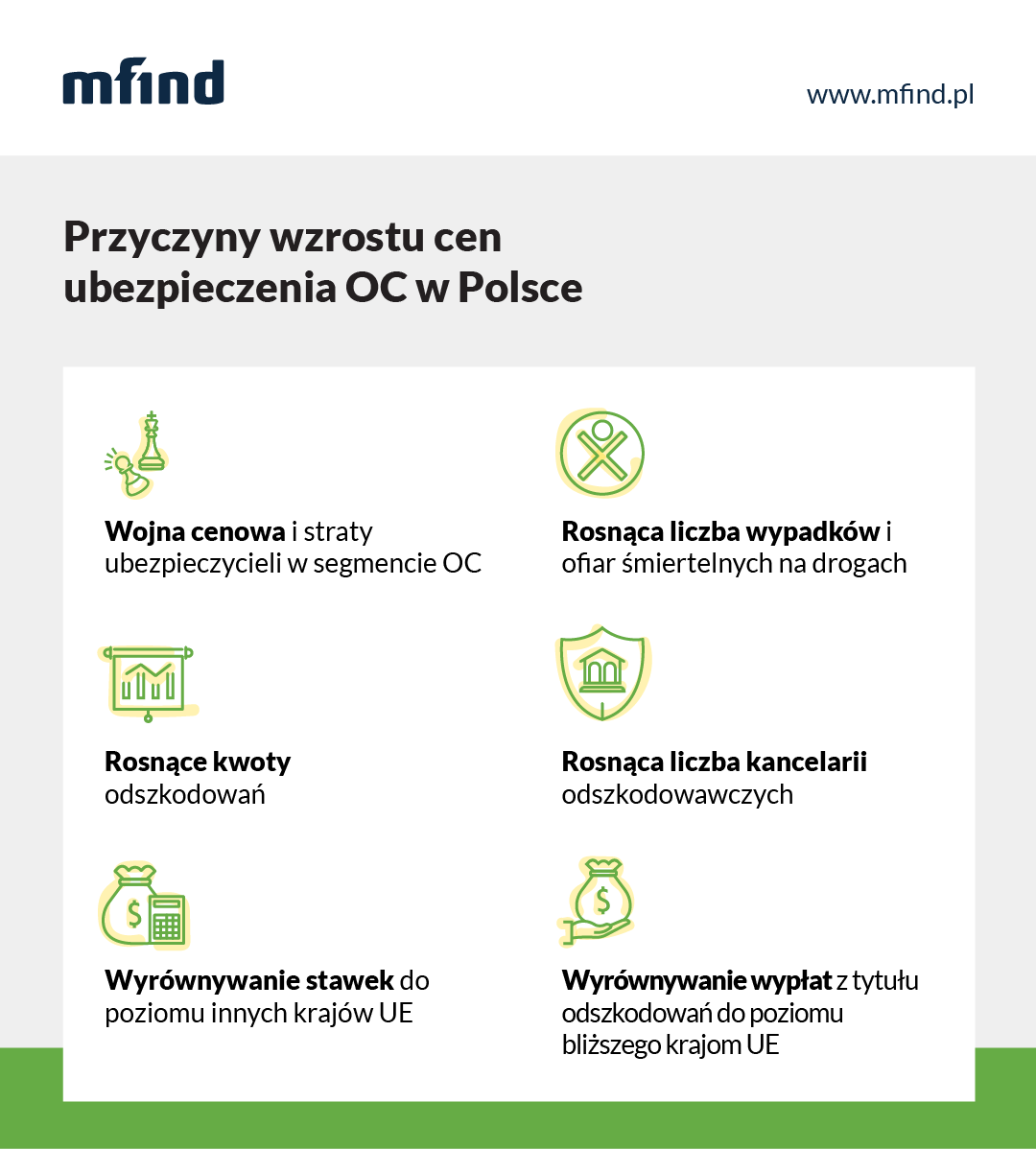

Główną przyczyną podwyżek stawek OC było zakończenie wojny cenowej, która przez lata przynosiła ubezpieczycielom ogromne straty. Przykładowo w 2009 r. towarzystwa straciły niemal 1 mld zł! Z kolei po trzech kwartałach 2015 r. segment OC przyniósł stratę w wysokości 585 mln zł. O zakończenie wojny cenowej apelował jeszcze w 2015 r. ówczesny przewodniczący Komisji Nadzoru Finansowego Andrzej Jakubiak. Nadzór zauważył, że ubezpieczyciele zaniżaną ceny poprzez przyznawanie lekką ręką zniżek handlowych ze względu na „ostrą konkurencję rynkową”. Obawy KNF wzbudził również fakt, że ubezpieczenia komunikacyjne stanowią znaczną część portfela ubezpieczycieli, co przy pogarszającej się rentowności, może w znaczący sposób wpłynąć na płynność działalności zakładów ubezpieczeń oraz ich „zdolność do realizacji zobowiązań z zawartych umów ubezpieczenia”.

Na wzrost cen OC wpływają również coraz wyższe kwoty świadczeń za szkody osobowe. Polacy coraz chętniej korzystają również z pomocy kancelarii odszkodowawczych. Na dodatek w 2017 r. w górę poszły sumy gwarancyjne OC. Minimalna suma gwarancyjna w przypadku szkody na osobie wynosi obecnie 1,22 mln euro na jednego poszkodowanego (wcześniej 1 mln euro) oraz do 6,07 mln euro na jedno zdarzenie drogowe (wcześniej 5 mln euro).

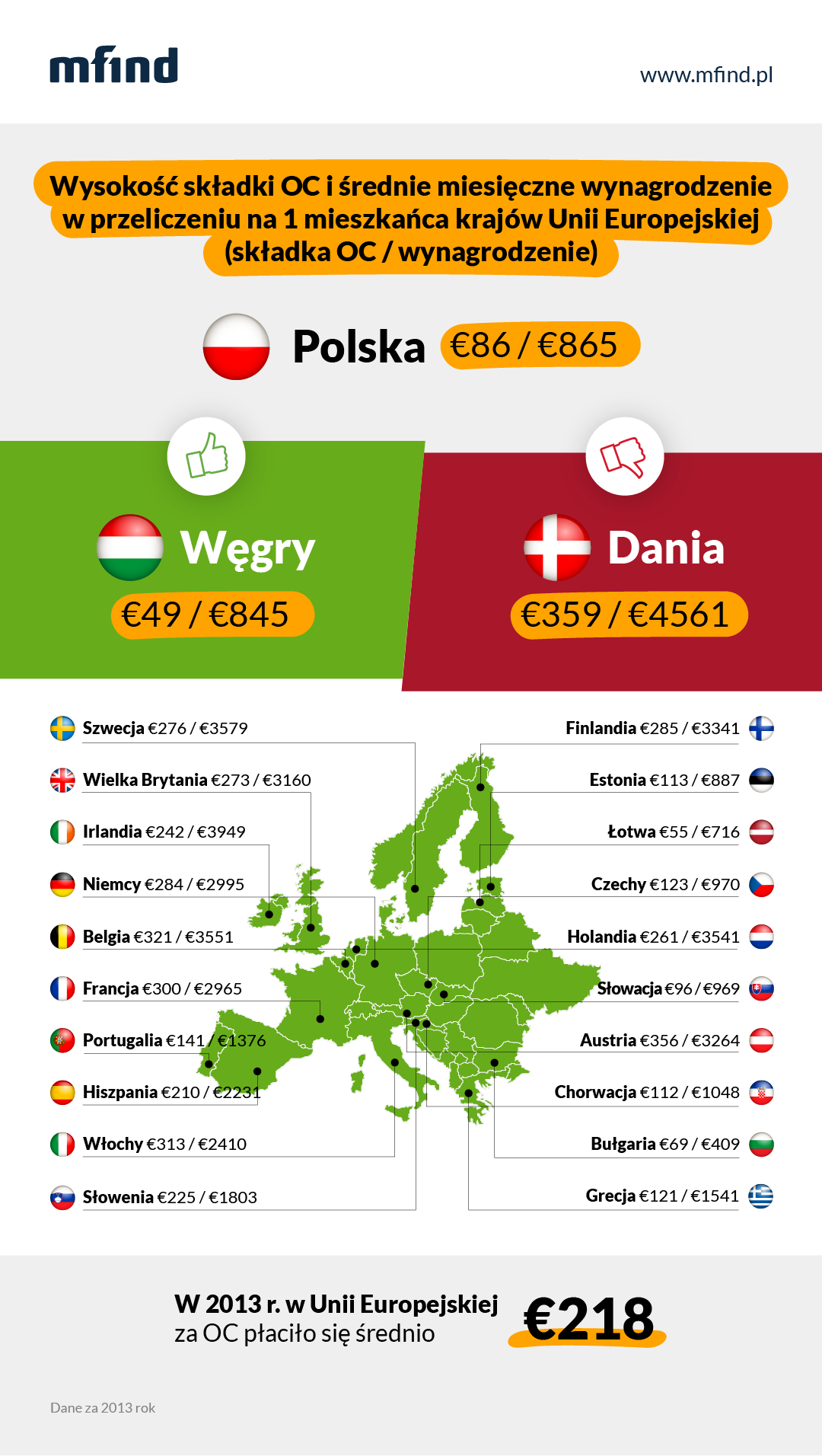

Należy również pamiętać, że jeszcze niedawno stawki OC w Polsce były jednymi z najniższych w Unii Europejskiej. W 2013 r. mniej za obowiązkowe ubezpieczenie auta płacili tylko Bułgarzy, Łotysze i Węgrzy. Raport o cenach OC w Europie znajdziesz TUTAJ.

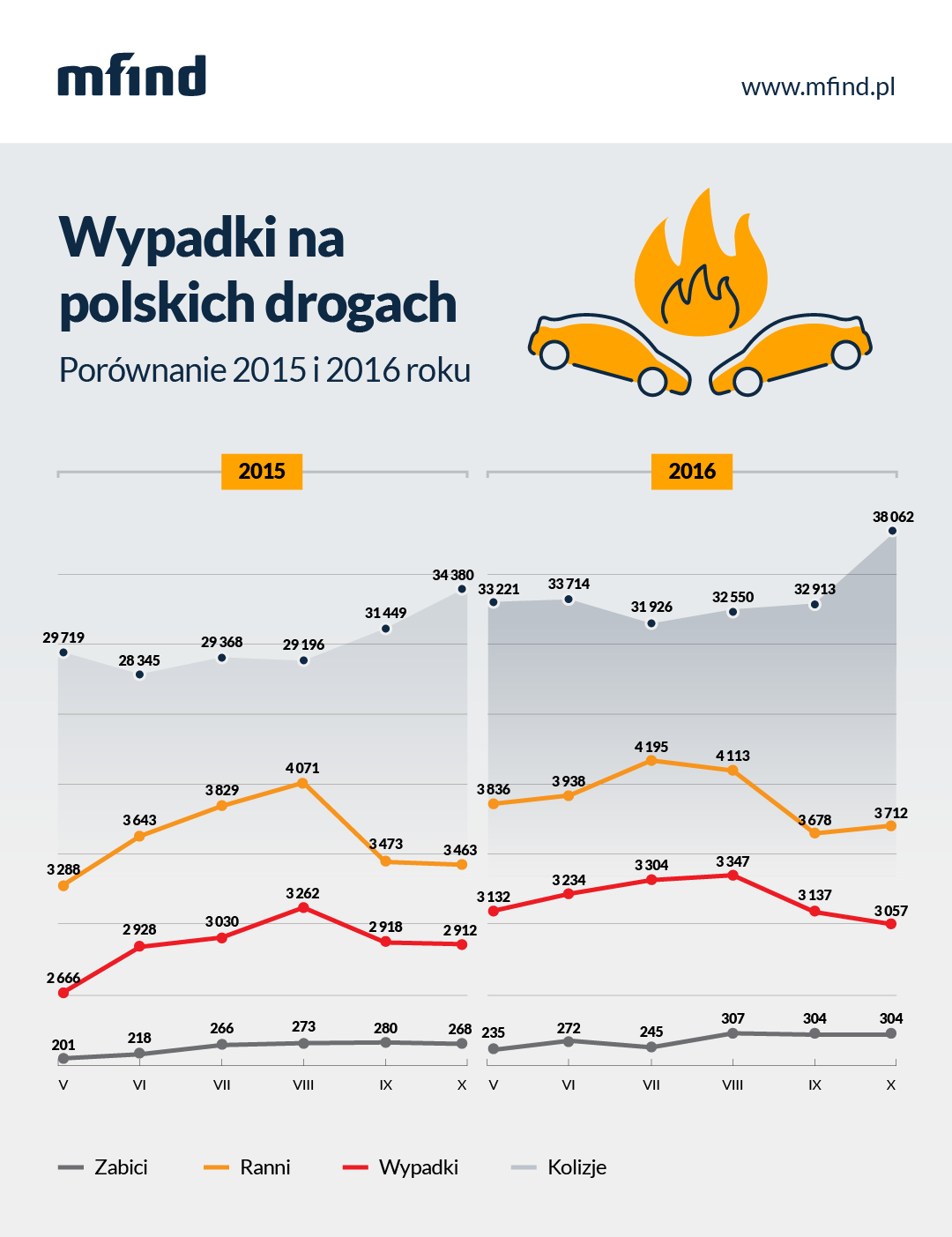

Duży wpływ na rosnące ceny OC ma również rosnąca liczba wypadków drogowych w Polsce oraz ich ofiar śmiertelnych. Należy pamiętać, że na tej podstawie ubezpieczyciele wyliczają ryzyko.

Zapewne wpływ na rynek ubezpieczeń OC będzie miał również… zakup przez PZU 32,8 proc. akcji banku Pekao SA. Łączna kwota transakcji wyniosła 10,6 mld zł i nie pozostanie bez wpływu na ceny OC największego polskiego ubezpieczyciela, który ubezpiecza aż 35% kierowców w Polsce!

– Jak na razie nic nie wskazuje na to, aby ceny OC nagle przestały rosnąć – komentuje Bartosz Salwiński, współzałożyciel porównywarki ubezpieczeń Punkta.pl. – Głównym powodem do zmniejszenia tempa wzrostu lub całkowitego zatrzymania, może być jedynie odzyskanie rentowności ze sprzedaży obowiązkowego ubezpieczenia OC. Na chwilę obecną pozostaje nam czekać na wyniki finansowe ubezpieczycieli za cały rok 2016, wówczas można ocenić, czy tempo wzrostu składek będzie utrzymywać się przez 2017 rok – wyjaśnia Salwiński.

Więcej o przyczynach wzrostu cen OC można przeczytać w naszej analizie TUTAJ.

Możliwe scenariusze walki z wysokimi cenami OC

Chociaż ceny OC prawdopodobnie dalej będą rosły, nie będzie to jednak już tak gwałtowny wzrost jak w ciągu 12 miesięcy 2016 roku. Sprawą drastycznych podwyżek zajęli się nawet… politycy. Zarówno oni, jak i inni eksperci proponowali rozwiązania mające poprawić sytuację kierowców. Cztery rozważane, najbardziej prawdopodobne scenariusze to:

- Wycena OC na podstawie liczby mandatów i punktów karnych

- Możliwość czasowego wyrejestrowania pojazdu

- Monitorowanie stylu jazdy (czarne skrzynki w samochodach)

- Wprowadzenie maksymalnych cen OC

Realności tych propozycji dokładniej przyjrzeliśmy się w analizie, którą można przeczytać TUTAJ. Zdecydowanie najbardziej prawdopodobny i mogący przynieść pozytywne skutki dla kierowców jest scenariusz zakładający monitorowanie stylu jazdy. Rozwiązanie to działa już z powodzeniem np. w Wielkiej Brytanii.

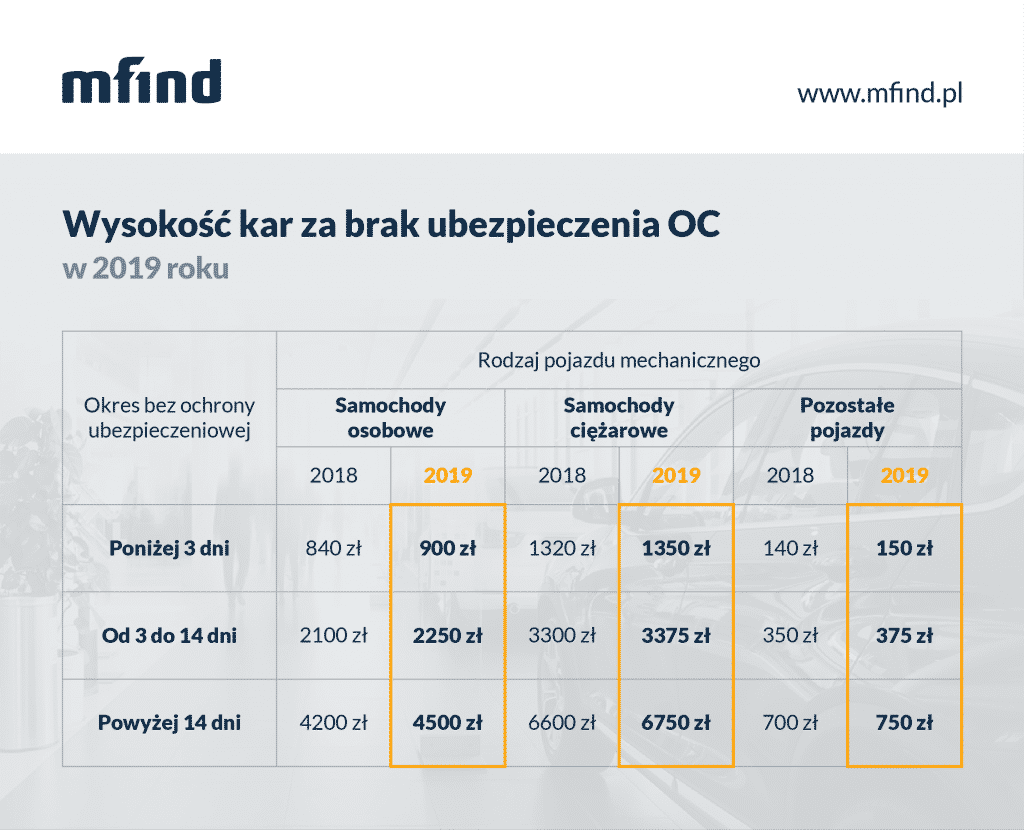

Kary za brak OC w 2019 roku

Wzrost cen OC wzbudził obawy, że na ulicach pojawi się więcej kierowców bez obowiązkowej polisy, liczących na szczęście. Jest to pozorna oszczędność. Po pierwsze, Ubezpieczeniowy Fundusz Gwarancyjny za pomocą systemu informatycznego, tzw. wirtualnego policjanta, monitoruje ciągłość polis i szybko wyłapuje osoby, które nie posiadają ubezpieczenia. A w 2019 r. za brak OC przez ponad 14 dni zapłacimy aż… 4500 zł kary! Po drugie, w razie wypadku, sprawca bez OC będzie musiał pokryć koszty zdarzenia. Czasami są to ogromne kwoty, które mogą zrujnować życie nierozsądnemu kierowcy.

Jak kupić najtańsze OC? 5 sposobów

Na szczęście kierowcy nie są całkiem bezbronni w walce o tanie OC i mogą brać sprawy w swoje ręce. Oto pięć sposobów na znalezienie najtańszej oferty w czasach podwyżek.

- Porównanie ofert wielu towarzystw – to najskuteczniejszy sposób na oszczędność. Z naszego raportu wynika, że dla przykładowego kierowcy różnica między najtańszą i najdroższą ofertą w Gdańsku wynosi aż 1115 zł!

- Właściwy moment zakupu polisy – ceny najkorzystniejsze są na około 2 tygodnie przed końcem ważności OC. Zbyt późne (kilka dni przed końcem ubezpieczenia) lub wczesne (ponad 30 dni) wykupywanie polisy wiąże się wyższą ceną

- Jednorazowa płatność kartą – ubezpieczyciele faworyzują klientów, którzy składkę opłacają w całości, najlepiej kartą i przez internet. Rozbicie opłaty na dwie raty to podwyżka o około 15%, a kolejne raty – nawet o 30%

- Zakupy pakietowe – warto planować zakupy perspektywicznie. Jeśli wiemy, że będzie nam potrzebne również autocasco, należy wykupić je w pakiecie z OC. Dzięki temu możemy zapłacić nawet o 10% mniej

- Dopisanie do dowodu rejestracyjnego współwłaściciela ze zniżkami – to rozwiązanie jest sposobem na oszczędność dla młodych kierowców bez zniżek. Wyliczając cenę OC, ubezpieczyciel weźmie pod uwagę ulgi starszego członka rodziny czy znajomego. Należy pamiętać, że przy takim rozwiązaniu młodemu kierowcy będą się naliczać lata bezszkodowej jazdy, ale w przypadku stłuczki „dostanie się” również współwłaścicielowi

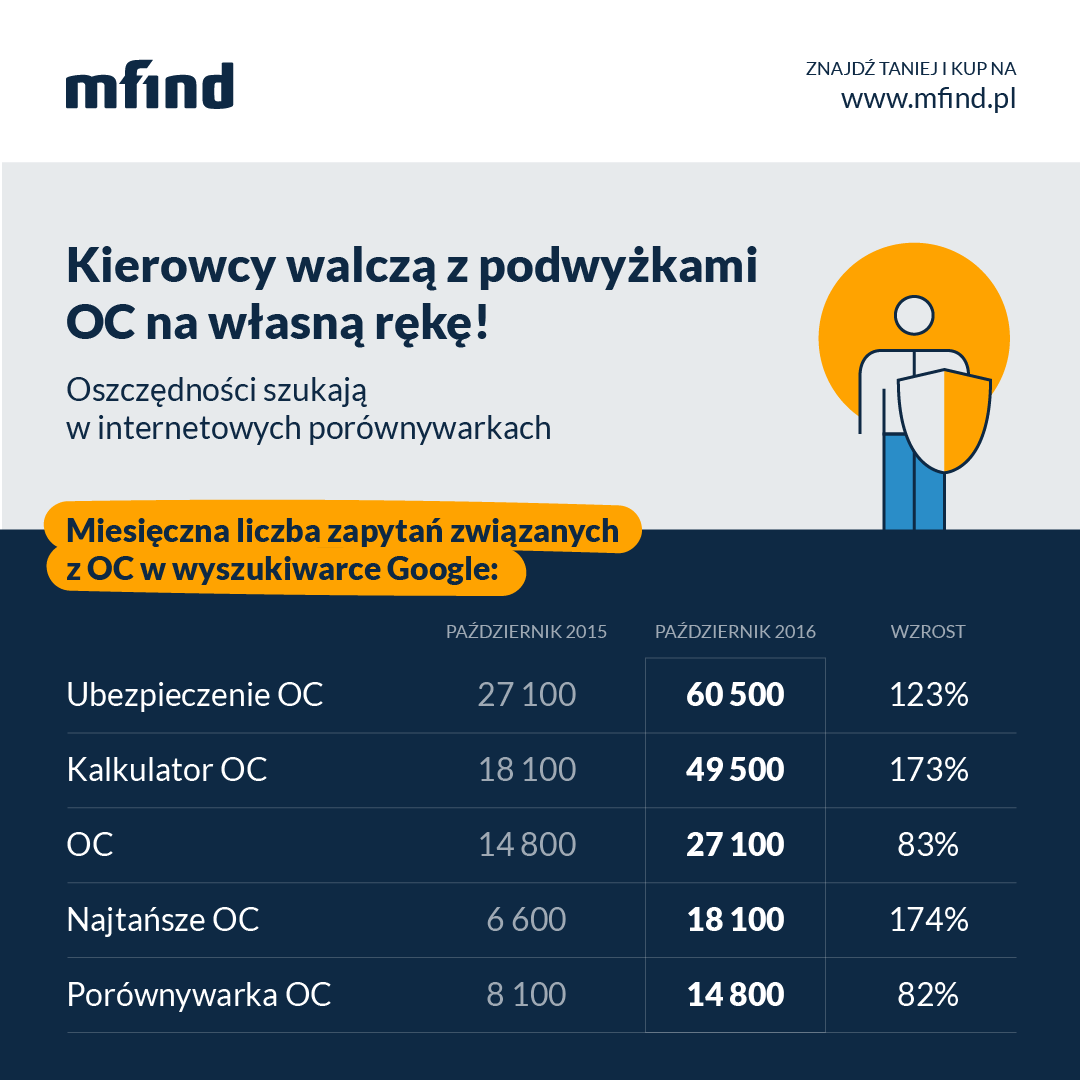

Co ciekawe, kierowcy zorientowali się już, że warto szukać tańszych ofert w internecie. W 2016 r. liczba wyszukań w Google takich fraz jak „kalkulator OC”, „najtańsze OC”, „ubezpieczenie OC” czy też „porównywarka OC” znacząco wzrosła. Zwiększa się zatem świadomość kierowców, którzy coraz częściej sami porównują oferty i wybierają najkorzystniejszą opcję.

Metodologia badania

Kalkulacje składek OC u 18 ubezpieczycieli w 18 miastach wojewódzkich zostały wykonane przez specjalistów multiagencji AB Port oraz porównywarki OC/AC Punkta.pl w okresie 3-5 stycznia 2017 r. Wyliczenie przeprowadzono dla przykładowego 36-letniego żonatego mężczyzny z jednym dzieckiem, pełnymi zniżkami, posiadającego prawo jazdy od 16 lat, poruszającego się Volkswagenem Golfem z 2007 roku z silnikiem Diesla o pojemności 1.9, o przebiegu 200 tys. km.

* W związku z przeniesieniem działalności Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce do AXA Ubezpieczenia TUiR S.A. wszystkie umowy ubezpieczenia, polisy oraz cały portfel produktowy Liberty Ubezpieczenia zostały przeniesione do AXA Ubezpieczenia. Marka Liberty Ubezpieczenia oficjalnie zostaje wycofana z polskiego rynku z dniem 1 kwietnia 2017 r.

[Widget_reklama_porownywarki]

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 r. Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Podsumowanie

- Średnia cena OC od stycznia 2016 r. do stycznia 2017 r. wzrosła o 55%!

- Najtańsze OC kupują kierowcy w Rzeszowie

- Bardzo drogo jest we Wrocławiu, Gdańsku i Warszawie

- Średnio najtańsze OC oferuje Proama, a najdroższe Uniqa

- W 2017 r. ceny OC będą dalej rosły, ale już nie tak gwałtownie jak przez ostatnie 12 miesięcy

- Są sposoby na zakup taniego OC - kierowcy mogą wziąć sprawy w swoje ręce

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Prognozowana średnia cena za OC w kwietniu 2026 r. wynosi 666 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Uwaga kierowcy! Od 1 stycznia 2026 roku wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie masz ważnej polisy i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Najważniejsze zmiany w ubezpieczeniach OC obejmują zarówno zasady korzystania z polisy po zakupie auta, jak i aktualizowane co roku stawki kar za brak obowiązkowej ochrony. Przepisy wpływają na to, jak należy zgłosić transakcję, zachować ciągłość polisy i uniknąć dodatkowych kosztów. W artykule znajdziesz dokładne informacje o obowiązujących zasadach, wymaganych formalnościach oraz aktualnych stawkach.

Upoważnienie do ubezpieczenia samochodu pozwala innej osobie kupić polisę za właściciela, wypowiedzieć ją lub zgłosić szkodę. To proste rozwiązanie przydaje się także wtedy, gdy pojazd jest współwłasnością lub właściciel przebywa za granicą. Sprawdź, kto może wystawić dokument, kiedy jest potrzebny i jak przygotować go poprawnie, aby ubezpieczenie auta przebiegło bez komplikacji.

Posiadanie samochodu terenowego, choć satysfakcjonujące dla miłośników trudnych warunków, wiąże się ze sporymi kosztami, zwłaszcza ubezpieczenia. Wysokość składki OC zależy od wielu czynników, dlatego nie ma jednej uniwersalnej odpowiedzi na pytanie o cenę. Dowiedz się, na co zwrócić uwagę przy wyborze polisy i co zrobić, aby nie przepłacić za ubezpieczenie auta terenowego.

Najchętniej czytane

Prognozowana średnia cena za OC w kwietniu 2026 r. wynosi 666 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Przerwy w dostawach prądu, tysiące zerwanych dachów, a nawet całkowicie zniszczonych domów. To skutki orkanów, które coraz częściej przetaczają się przez Polskę, zostawiając za sobą potężne straty. Naprawa szkód będzie mniej dotkliwa, jeśli otrzymasz odszkodowanie z ubezpieczenia nieruchomości na wypadek wichur. Ile kosztuje i jak działa ubezpieczenie na wypadek silnego wiatru, huraganu i trąby powietrznej?

Sprowadzone auto używane z Wielkiej Brytanii, zwane potocznie „anglikiem” jest nadal atrakcyjną opcją dla wielu polskich kierowców. Pojazdy można odkupić w przystępnych cenach, co przyciąga entuzjastów motoryzacji, ale też kolekcjonerów. Jednak sama procedura zakupu, rejestracji i ubezpieczenia takiego auta w Polsce to szereg wyzwań i wymagań.