Kierowcy bez OC w Polsce i Europie. [RAPORT Punkta]

Ponad 250 tysięcy pojazdów jeździ po polskich drogach bez obowiązkowego ubezpieczenia komunikacyjnego. Dla właściciela samochodu brak OC może być sposobem na oszczędności. Zdaniem ekspertów ubezpieczeniowych to bardziej przejaw głupoty. Spowodowanie wypadku może skończyć się koniecznością zwrotu odszkodowania. Czasem są one milionowe.

Pobierz pełny raport o kierowcach bez OC w wersji PDF!

Ilu jest kierowców bez OC?

Zobacz naszą INFOGRAFIKĘ!

Obowiązek wykupienia polisy OC ma każdy właściciel zarejestrowanego pojazdu, nawet jeśli ten pojazd stoi zepsuty w garażu. Obowiązek to jedno, rzeczywistość drugie. Według szacunków Ubezpieczeniowego Funduszu Gwarancyjnego, po polskich drogach bez obowiązkowego ubezpieczenia jeździ około 250 tysięcy pojazdów, czyli około 1 procent wszystkich zarejestrowanych pojazdów. – Liczba nieubezpieczonych rośnie, ale głównie dlatego że równocześnie cały czas rośnie liczba pojazdów poruszających się po naszych drogach – wyjaśnia Hubert Stoklas, wiceprezes UFG. Procentowo od lat statystyki nie zmieniają się, wciąż znajdujemy się w czołówce Europy, choć daleko nam jeszcze do najlepszych rozwiązań, przyjętych w Czechach, czy Niemczech.

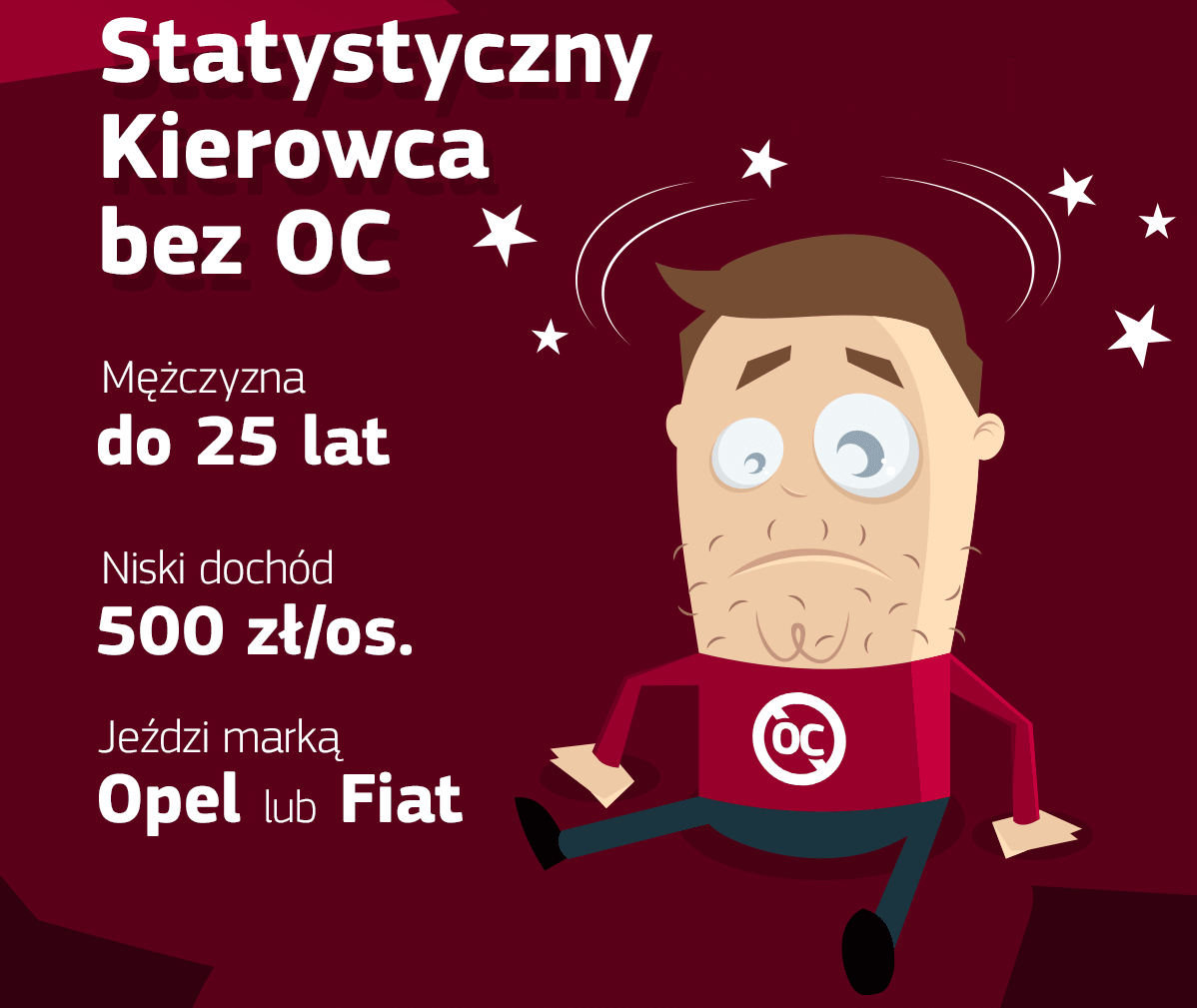

Kim są kierowcy bez OC?

– We wszystkich kulturach młodzi mężczyźni są bardziej skłonni do ryzyka – mówi Tomasz Łysakowski, psycholog społeczny. Jego słowa potwierdza profil właściciela nieubezpieczonego pojazdu. Statystyki Ubezpieczeniowego Funduszu Gwarancyjnego pokazują, że jest on mężczyzną, mającym do 25 lat, słabo zarabiającym (średni dochód na głowę w rodzinie nie przekracza 500 zł), jeździ fiatem lub oplem. Najczęściej można go spotkać w woj. lubuskim, zachodniopomorskim i warmińsko-mazurskim. Czym kieruje się taka osoba? Łysakowski zwraca uwagę na mechanizm nazywany „pozytywnym skrzywieniem”. – Ludzie przyjmują, że spotkają ich dobre rzeczy, a złe ominą. Wsiadający do samochodu nie zakłada, że będzie złapany, skontrolowany, a tym bardziej że spowoduje wypadek – zauważa psycholog.

Jedni świadomie ryzykują, inni jeżdżą bez ubezpieczenia, bo nie są do końca zorientowani. – Oczywiście wiedzą, że jest taka umowa ubezpieczenia OC, która jest obowiązkowa, ale gdy wejść w szczegóły, ta wiedza się już kończy – mówi Hubert Stoklas, wiceprezes Ubezpieczeniowego Funduszu Gwarancyjnego. Kierowcy ci nie znają przepisów, a w konsekwencji np. terminów na zawarcie umowy. Szczególnie gdy kupują nowy samochód, albo używany, któremu kończy się ubezpieczenie.

Są też tacy, którzy uważają, że mało ryzykują, bo jeżdżą bezpiecznie, a na braku polisy przez lata zaoszczędzili wiele tysięcy złotych. – To po prostu kompletny brak wyobraźni – uważa Stoklas, bo przez 30 lat ktoś może jeździć bezpiecznie, natomiast raz mu się zdarzy wypadek, który może doprowadzić taką osobę do ruiny ekonomicznej.

Jakie mogą być konsekwencje za jazdę bez ważnego OC?

Opłata / kara za brak ubezpieczenia

Najmniej dotkliwą karą jest opłata za brak ubezpieczenia. Od 1 stycznia 2018 roku pełna kara za brak OC, dla auta osobowego, wzrosła do 4200 złotych (dla kierowcy, który zwlekał z wykupieniem polisy przez więcej niż dwa tygodnie). Wysokość ta ustalana jest na podstawie minimalnego wynagrodzenia w Polsce. Dla właścicieli samochodów osobowych jest to dwukrotność, dla ciężarowych – trzykrotność minimalnej płacy.

źródło: UFG

Gdy przerwa w opłacaniu składki nie przekracza trzech dni, właściciel pojazdu opłaca tylko 20% kary, do dwóch tygodni – połowę podstawowej stawki. Warto pamiętać, że właściciele aut z kratką, znów ostatnio modnych, za brak obowiązkowego ubezpieczenia zapłacą karę identyczną, jak w przypadku samochodów ciężarowych, czyli ponad 6 tys. zł.

Z kolei najniższa stawka kar dotyczy takich pojazdów jak motocykle, motorowery, przyczepy i pojazdy wolnobieżne, czyli rozmaite pojazdy leśne, rolnicze, budowlane, czy wózki transportowe, których prędkość nie przekracza 25 kilometrów na godzinę, z wyjątkiem tych, które należą do rolnika i są używane w gospodarstwie rolnym.

Wysokie odszkodowanie

Wysoka kara za brak OC to i tak łagodniejsza z rzeczy, które mogą spotkać właściciela nieubezpieczonego pojazdu. W 2012 roku w Polsce doszło do 37 tysięcy wypadków, z czego 6 tysięcy (16%) spowodowali kierowcy, nie mający wykupionego OC. Ponieważ nie chroni ich ubezpieczenie, muszą z własnej kieszeni pokryć kwotę odszkodowania. A tu sumy mogą być zatrważające.

Przykład 1: Wypadek za granicą → nawet 5 mln euro

Wypadki za granicą potrafią być szczególnie fatalne w skutkach. Jeden z najbardziej drastycznych przypadków, którym zajmował się PBUK, dotyczy właścicieli małej firmy transportowej ze Szczecina. Postanowili oni zaoszczędzić na ubezpieczeniu. Jeden z kierowców spowodował wypadek na terenie Niemiec. Sparaliżowanej ofierze wypadku niemiecki sąd przyznał 5 milionów euro. Ponieważ nieubezpieczony samochód należał do rodzinnej firmy, PBUK (Polskie Biuro Ubezpieczeń Komunikacyjnych, które reprezentuje Polskę w przypadku zdarzeń zagranicą) będzie ściągał te pieniądze od rodziny. – Kto jest w stanie spłacić takie zobowiązania, tylko dlatego, że nie stać go było zapłacić 450 złotych za takie ubezpieczenie? – pyta Mariusz Wichtowski prezes PBUK – To są tragedie! Całe rodziny dożywotnio zrujnowane.

Przykład 2: Wypadek w Polsce → nawet 1,5 mln zł

Również UFG, zajmujący się zdarzeniami na terenie Polski, ma całą kartotekę zdarzeń, które potrafią zrujnować właściciela pojazdu bez OC. Rekordzistą jest kierowca TIR-a, który zdecydował się na zawracanie na autostradzie. W fatalnej widoczności, z powodu gęstej mgły, na jego samochód wjechały rozpęczone auta osobowe, kilka osób zginęło. Ponieważ kierowca ciężarówki nie miał wykupionego OC, teraz musi spłacić w sumie 1,5 mln zł. To rekordowa kwota tego typu odszkodowania w Polsce.

Co składa się na wysokie odszkodowanie?

Na wysokość odszkodowania składa się nie tylko naprawa samochodu, ale często też koszt rehabilitacji osoby poszkodowanej, specjalistyczny sprzęt, renta i odszkodowanie za uszczerbek na zdrowiu, lub pieniądze wypłacane bliskim osób, które zginęły w wypadku. Coraz częściej sądy orzekają wysokie odszkodowania na rzecz ofiar, przekraczające 200 tys. złotych. W 2012 r. UFG wypłacił 13 takich odszkodowań, w sumie 3 mln 600 tys. zł. Aby odzyskać te pieniądze, Fundusz pozywa sprawców wypadków. Nie jest to jednak łatwe, bo w tym przypadku UFG występuje na drogę sądową, a egzekucja wysokich kwot może trwać kilkanaście lat. Warto przypomnieć, że dla osoby, która spowodowała wypadek nie mając OC, jest to kilkanaście lat stresu i niepewności finansowej.

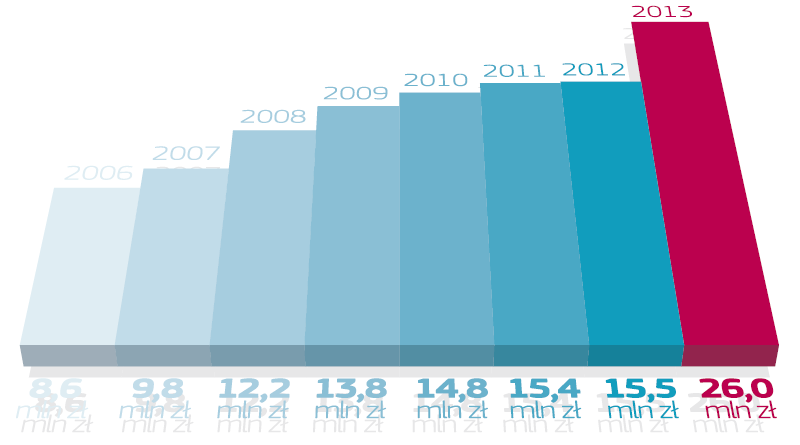

Coraz większa skuteczność UFG

Z roku na rok UFG udaje się odzyskać coraz więcej pieniędzy. Tę tendencję prezentuje poniższy wykres.

Jak wychwycić nieubezpieczonych?

Ambitnym celem wszystkich funduszy gwarancyjnych w Europie jest walka ze zjawiskiem nieubezpieczonych pojazdów. W Polsce UFG wyłapuje takich właścicieli aut na trzy sposoby:

- doniesienia od policji, służb granicznych i celnych, ITD (27 tys. przypadków od stycznia do września 2013 roku)

- doniesienia od organów rejestrujących pojazdy, głównie wydziałów komunikacji (7 tys. przypadków)

- przy pomocy „wirtualnego policjanta” – jest to zaawansowany system analityczny, który na podstawie bazy Ośrodka Informacji UFG typuje osoby, które mogą nie mieć obowiązkowego OC, a cały czas korzystają z pojazdu. System wynajduje np. osoby mające przerwę w ubezpieczeniu pojazdu.

Najnowszym pomysłem jest wprowadzenie naklejek potwierdzających zakup obowiązkowego ubezpieczenia. Właściciele aut mieliby naklejać je na przedniej szybie samochodu. Dzięki temu policja i straż miejska zyskałaby wygodne narzędzie w poszukiwaniu nieubezpieczonych pojazdów. Zmianę zaproponowali posłowie z parlamentarnego zespołu ds. bezpieczeństwa ruchu drogowego.

Wzorce z Zachodu

Kilka europejskich krajów praktycznie wyeliminowało to zjawisko, sięgając po skuteczniejsze metody.

Czechy i Finlandia. Porównywanie bazy pojazdów i bazy wykupionych polis

W Czechach i Finlandii działa system, który automatycznie, każdego dnia, porównuje bazę pojazdów zarejestrowanych z bazą wykupionych polis. Co więcej – od razu generuje wysokość opłaty karnej i wysyła do właściciela pojazdu.

Niemcy i Austria. Nie masz OC, nie zarejestrujesz auta

Władze Niemiec i Austrii zdecydowały się na powiązanie rejestracji samochodu z ubezpieczeniem. Bez okazania polisy nie da się po prostu zarejestrować auta. W krajach tych odsetek nieubezpieczonych to zaledwie 1/100 procenta.

Wielka Brytania. Nie masz OC? Twoje auto jest sprzedawane lub złomowane

Prawdziwą wojnę wypowiedziały takim kierowcom władze brytyjskie (w przeciwieństwie do całej Europy kontynentalnej, na Wyspach OC przypisane jest do kierowcy, nie do pojazdu). Wyposażyły policyjne radiowozy w specjalne czytniki. Jadąc za samochodem, nawet bez zatrzymywania, funkcjonariusze są w stanie sprawdzić w aktualizowanej na bieżąco bazie, czy kierowca pojazdu wykupił ubezpieczenie. Jeżeli takiego brak, auto jest zatrzymywane. Samochód może odebrać dopiero po okazaniu polisy i opłaceniu grzywny. Większość spraw tak się kończy, ale policja ma prawo sprzedać albo nawet zezłomować pojazd, gdy na parkingu stoi bardzo długo.

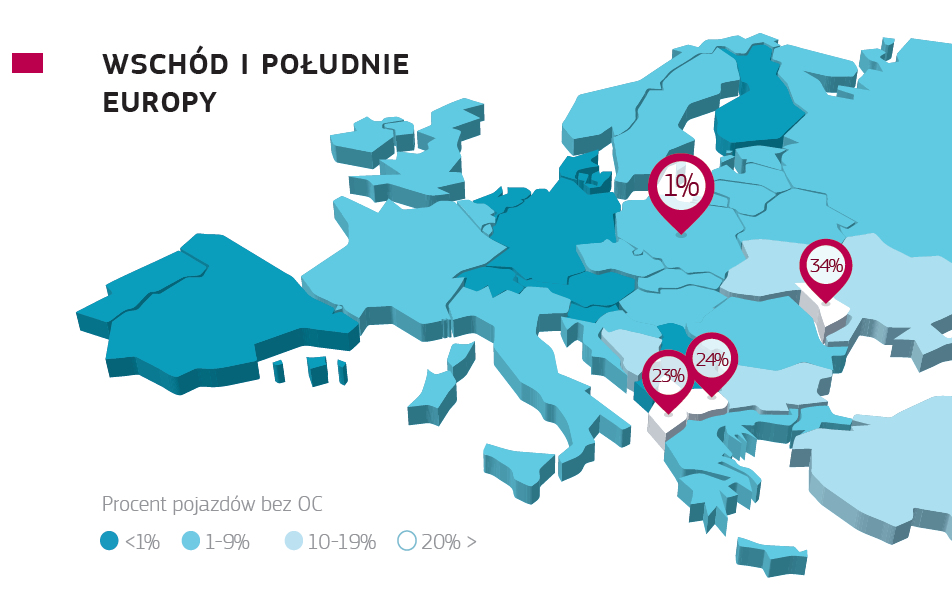

Wschód i południe Europy

Z drugiej strony są takie kraje, jak Bułgaria, w której jest ich aż 20 procent. Kilka lat temu Bułgarzy próbowali zmierzyć się z problemem. Władze nakazały przerejestrować wszystkie auta. Warunkiem rejestracji było posiadanie polisy OC. Odsetek nieubezpieczonych pojazdów spadł wtedy do 3%. Niestety, za tą odważną akcją nie poszły ani dalsze kontrole pojazdów, ani polityka karania ich właścicieli. Po kilku latach odsetek ten znów wzrósł znacząco.

Niepokojąco wyglądają też kraje Południa – w Hiszpanii czy Włoszech coraz więcej osób rezygnuje z ubezpieczenia samochodu, tłumacząc to kryzysem. Z takim argumentem nie zgadza się Mariusz Wichtowski z PBUK. – Skoro mają samochód, stać ich na to, żeby ten samochód utrzymywać, kupować paliwo, to nie sądzę, żeby nie stać ich było, żeby zapłacić składkę ubezpieczeniową.

W Polsce od kilku lat policja ma możliwość jedynie wypisać mandat i przekazać sprawę do UFG. Jeszcze kilka lat temu i w naszym kraju odholowywano nieubezpieczone auta. – Posłowie jednak zaczęli ubolewać, jacy to biedni są ci nasi kierowcy, bo może zapomnieli ubezpieczyć, ale nikt nie zastanowił się nad tymi biednymi poszkodowanymi, którzy muszą dostać odszkodowanie – oburza się Wichtowski.

Tymczasem sami Polacy chcą powrotu do starych przepisów. Z sondażu GfK Polonia dla UFG wynika, że 53 procent pytanych popiera odbieranie samochodu, który jednak byłby zwracany po okazaniu ubezpieczenia. Większość odpowiadających jest też za naliczaniem odsetek za każdy dzień bez polisy OC.

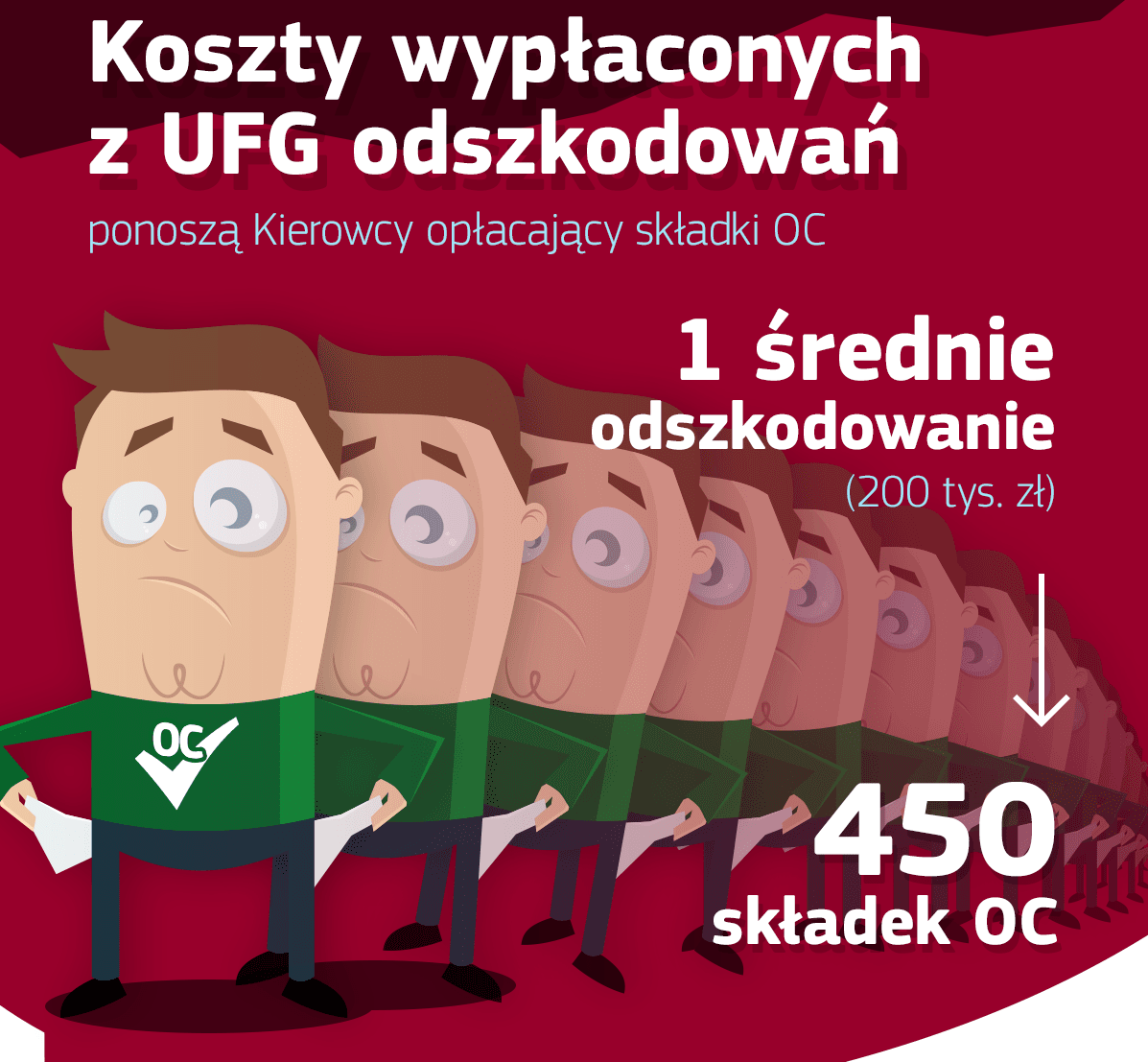

Kto płaci odszkodowania za wypadki kierowców bez ważnego OC?

Konsekwencje wypadków spowodowanych przez nieubezpieczonych kierowców teoretycznie ponoszą zakłady ubezpieczeniowe, a w praktyce wszyscy ubezpieczeni. Szacuje się, że odszkodowanie w wysokości 200 tysięcy złotych za jeden tylko wypadek pochłania roczne składki OC opłacane przez 450 kierowców.

Do niedawna zakłady ubezpieczeniowe przekazywały UFG 1% składek z OC komunikacyjnego oraz OC rolników. Od 2013 roku składka wzrosła do 1,3%. To efekt przede wszystkim większej liczby wypadków, a także wyższych odszkodowań wypłacanych przez UFG. – To godzi w nas wszystkich, im więcej jest wypłat za nieubezpieczonych, tym bardziej ma to odbicie w wysokości składki ubezpieczeniowej – mówi Hubert Stoklas, wiceprezes Funduszu.

Porady Akademii Punkta

Jak wygląda likwidacja szkody?

Patrząc od strony poszkodowanego, uzyskanie odszkodowania wygląda podobnie, jak w przypadku zdarzenia z ubezpieczonymi pojazdami. Sprawca wypadku oraz poszkodowany powinni spisać protokół. W przypadku wątpliwości konieczne jest wezwanie policji. Komplet dokumentów składamy do dowolnego zakładu ubezpieczeń. Ważne, żeby miał on w ofercie ubezpieczenia komunikacyjne. Dalej sprawa toczy się już z udziałem UFG, który powołuje swoich rzeczoznawców, wycenia szkodę i wypłaca odszkodowanie.

Sprawa nieco komplikuje się, gdy poszkodowany ma wykupioną dobrowolną polisę AC. To z niej wypłacane jest odszkodowanie. Wtedy właściciel pojazdu zwraca się do firmy, z którą zawarł polisę. Ponieważ likwidacja szkody oznaczać będzie utratę zniżek, można zwrócić się do UFG o rekompensatę.

Ubezpieczeniowy Fundusz Gwarancyjny musi też zwrócić różnicę w odszkodowaniu. Jeżeli szkoda jest całkowita (ubezpieczyciel musi zwrócić 100% wartości samochodu), a polisa AC pokrywa zaledwie 70% wartości, różnicę również bierze na siebie UFG.

Aby nagle nie okazało się, że samochód pozbawiony jest ubezpieczenia, warto pamiętać o kilku zasadach:

- auto musi zostać ubezpieczone najpóźniej w dniu pierwszej rejestracji w kraju

- jeżeli kupujemy używany samochód, koniecznie trzeba sprawdzić, czy jest ubezpieczony i na jak długo, może się bowiem okazać, że składka nie została opłacona i samochód nie jest objęty ochroną, w takim wypadku umowę ubezpieczenia trzeba podpisać w dniu zakupu pojazdu. Te informacje warto zweryfikować w bazie polis na stronie internetowej UFG.

- po zakupie samochodu nowy właściciel sam decyduje, czy chce kontynuować polisę w “odziedziczonym” po poprzednim właścicielu towarzystwie ubezpieczeniowym. Jeżeli tak, trzeba pamiętać, że obowiązuje ona do końca umowy i nie jest automatycznie przedłużana

- nową polisę trzeba zawrzeć najpóźniej w ostatnim dniu obowiązywania poprzedniej

- jeżeli poprzednia polisa została zawarta przez tego samego właściciela, ulega ona automatycznemu przedłużeniu, pod warunkiem że została opłacona. Zapobiega to sytuacji, w której zapominając o końcu trwania umowy, samochód zostaje bez obowiązkowego ubezpieczenia OC.

Partnerem raportu jest Liberty Ubezpieczenia (W związku z przeniesieniem działalności Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce do AXA Ubezpieczenia TUiR S.A. wszystkie umowy ubezpieczenia, polisy oraz cały portfel produktowy Liberty Ubezpieczenia zostały przeniesione do AXA Ubezpieczenia. Marka Liberty Ubezpieczenia oficjalnie zostaje wycofana z polskiego rynku z dniem 1 kwietnia 2017 r.)

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Uwaga na kierowców bez ważnej polisy OC. Gdzie najwięcej kierowców bez OC? Oto lista województw, w których ryzyko stłuczki z pojazdem bez OC jest aż o 1,5 razy wyższe niż gdzie indziej.

Ubezpieczeniowy Fundusz Gwarancyjny podsumował miniony rok i podał zatrważające wręcz dane. Nieubezpieczeni sprawcy wypadków i kolizji drogowych kosztowali pozostałych kierowców… ponad 170 mln złotych! UFG wypłaca odszkodowania osobom poszkodowanym w wypadkach, jeśli sprawca nie posiadał ubezpieczenia OC.

Prawdopodobieństwo spowodowania wypadku przez nieubezpieczonego lub nieznanego sprawcę jest do 4 razy większe, niż w przypadku ubezpieczonego kierowcy – taki wniosek płynie z ostatniej analizy UFG. Ci sami kierowcy, każdego roku na polskich drogach zabijają ponad 100 osób. Wniosek? Brak OC to nie tylko nieodpowiedzialność skutkująca wysokimi karami pieniężnymi, ale także przyczynienie się do tragicznych statystyk.

Najchętniej czytane

Prognozowana średnia cena za OC w sierpniu 2026 r. wynosi 649 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – powyżej 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Jest ciemna noc, jedziesz z rodziną na wakacje i nagle w Twoim aucie dochodzi do problemów z silnikiem. Nie możesz jechać dalej, a wokół las. Ubezpieczenie assistance zapewnia pomoc techniczną w razie takich problemów. Jeżeli często wyjeżdżasz albo masz awaryjny samochód, assistance może Ci bardzo ułatwić życie.