Kto zapłaci za zalanie Twojego mieszkania? Kiedy możesz mieć problemy z uzyskaniem odszkodowania?

Wolność sąsiada kończy się tam, gdzie zaczyna się wolność drugiego sąsiada. Za szkody powstałe w wyniku zalania powinien zapłacić sprawca - najczęściej właśnie sąsiad. A co jeśli ten nie poczuwa się do winy lub przyczynę przecieku trudno znaleźć?

Zalanie mieszkania – to nie kłopot, jeśli sąsiad jest uczciwy

Obudziłam się, bo woda kapała mi na nos. Nade mną mieszka starsza pani. Okazało się, że woda z dopływu jej pralki lała się na podłogę, a emerytka nie miała pojęcia, gdzie był główny zawór. Pomogłam jej go odnaleźć, ale sufit i ściany w moim mieszkaniu nadawały się do malowania. Sąsiadka wzięła winę na siebie (zresztą trudno byłoby odżegnać się od odpowiedzialności w tej sytuacji) i tego samego dnia zadzwoniła do swojego ubezpieczyciela, zgłaszając szkodę z polisy OC w życiu prywatnym. Rzeczoznawca zjawił się w ciągu kilku dni, ocenił straty i odszkodowanie zostało wypłacone w ekspresowym tempie.

Nie można wymarzyć sobie bardziej idealnych okoliczności w obliczu zdarzenia ubezpieczeniowego – sprawca wziął na siebie odpowiedzialność za powstałe szkody, posiadał dobrowolne OC w życiu prywatnym, podjął inicjatywę i sam zgłosił zdarzenie (wystarczyłoby, żeby podał dane polisy poszkodowanemu), a ubezpieczyciel terminowo wysłał rzeczoznawcę i wypłacił należne odszkodowanie. Oby w każdym przypadku tak było, niestety, czasem zalanie mieszkania to historia jak z koszmaru…

Kwestie sporne – co może stanąć na drodze do odszkodowania za zalanie?

Wynajdowałam lokal użytkowy, w którym niestety co jakiś czas pojawiał się zaciek, rujnował sufit i ściany pomieszczenia i prowadził do powstania ciężkiej do usunięcia pleśni. Nade mną było biuro innej firmy, która wynajęła rzeczoznawcę, by zbadać sprawę. Ale ten orzekł, że wina nie leży po stronie sąsiada. Podobnie, rzeczoznawca wynajęty przez zarządcę budynku nie potrafił definitywnie ustalić przyczyny problemu. Jedynym sposobem na pokrycie szkód było skorzystanie z ubezpieczenia mienia na wypadek zdarzenia losowego. Było to jednak rozwiązanie tymczasowe, bo do zalania dochodziło dość często.

To przypadek niejednoznaczny, w którym nikt nie poczuwa się do odpowiedzialności. Nie ułatwia tego brak określonej przyczyny zdarzenia. Może się też zdarzyć tak, że sprawca, nawet jak się przyzna, nie ma odpowiedniej polisy. Co robić w takich przypadkach?

Przyczyna zalania jest nieznana lub sprawca nie przyznaje się do winy

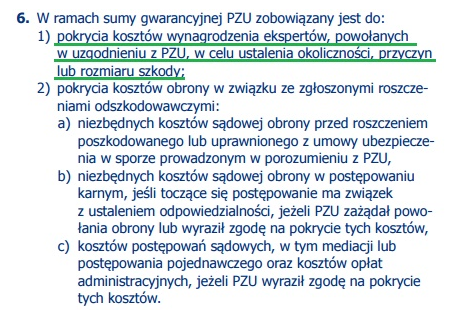

Jeśli przyczyna zalania – dziura w instalacji wodnej – leży w poziomie, odpowiedzialność ponosi właściciel mieszkania znajdującego się nad mieszkaniem zalewanym, jeśli w pionie – odpowiedzialność ponosi zarządca budynku. W obu przypadkach sprawca musi najpierw przyznać, że wina leży po jego stronie lub jego wina musi zostać udowodniona, żeby można było ubiegać się o odszkodowanie z jego polisy OC w życiu prywatnym. Koszty, jakie wiążą się z wynajęciem eksperta, mogą zostać pokryte z tytułu ubezpieczenia OC, na przykład w ramach polisy PZU Dom.

Warto po ustaleniu przyczyny zalania spisać z sąsiadem lub przedstawicielem spółdzielni/wspólnoty mieszkaniowej oświadczenie, w którym zostaną opisane okoliczności zdarzenia i w którym sprawca przyznaje się do winy za spowodowane szkody.

Sprawca szkody nie posiada OC w życiu prywatnym

Ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym stanowi zazwyczaj część pakietu ubezpieczenia nieruchomości, ale nie jest ubezpieczeniem obowiązkowym. Może się okazać, że sąsiad:

- nie posiada OC w życiu prywatnym

- jest sprawcą zdarzenia, które stanowi wyjątek z odpowiedzialności ubezpieczyciela (na przykład jeśli szkoda powstała na skutek siły wyższej lub została wyrządzona umyślnie)

- jest nieposiadającym OC najemcą mieszkania (jeśli szkoda nie powstała w związku z zaniedbaniem obowiązków wynajmującego)

Co wtedy? Zastosowanie będzie miał przepis kodeksu cywilnego (art. 415 k.c.), mówiący, że kto z winy swej wyrządził drugiemu szkodę, zobowiązany jest do jej naprawienia. Jeśli mimo udowodnienia winy sąsiada, ten nie poczuwa się do odpowiedzialności, warto wtedy wystosować pismo z roszczeniem, wskazujące kwotę zadośćuczynienia. Jeśli i to nie pomoże, nie pozostaje nic innego, jak wkroczenie na drogę postępowania cywilnego.

Szkodę możesz również pokryć z własnej polisy mieszkaniowej, a Twój ubezpieczyciel zwróci się z regresem do sprawcy.

Warto samemu zaopatrzyć się w ubezpieczenie nieruchomości z klauzulą OC w życiu prywatnym, dokładnie zapoznać się z warunkami ochrony, ale przede wszystkim – dbać o dobre relacje z sąsiadem i spółdzielnią mieszkaniową!

Podsumowanie

- Jeśli sąsiad przyznaje się do zalania mieszkania i ma OC w życiu prywatnym, nie powinno być kłopotów z likwidacją szkody.

- Odzyskanie odszkodowania skomplikuje brak ubezpieczenia sprawcy lub trudności z ustaleniem przyczyny zdarzenia. Podobnie, nie odzyskasz pieniędzy, gdy sprawca nie przyzna się do winy.

- W takich przypadkach masz prawo dochodzić swoich praw w sądzie.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. 1 lipca nastąpi wzrost płacy minimalnej, co wiąże się z kolejną podwyżką kar, które uzależnione są od naszych zarobków. Sprawdź, ile możesz zapłacić, jeśli nie masz ważnej polisy i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

W 2025 roku kierowców w Polsce czekają istotne zmiany w przepisach dotyczących badań technicznych pojazdów. Ministerstwo Infrastruktury planuje wprowadzenie nowych regulacji, które obejmą m.in. podwyżkę opłat za obowiązkowe przeglądy techniczne oraz zaostrzenie procedur ich przeprowadzania.

1 stycznia weszły w życie zmiany dotyczące opodatkowania garaży, które mogą wpłynąć na wysokość podatków płaconych przez tysiące właścicieli nieruchomości w Polsce. Nowe przepisy różnicują sposób naliczania podatku w zależności od rodzaju garażu i jego przeznaczenia. Kto zapłaci mniej, a kto powinien przygotować się na wyższe opłaty? Poznaj najważniejsze zmiany i dowiedz się, jak mogą wpłyną na Twój portfel,

W obliczu diagnozy nowotworu złośliwego, pacjenci często stają przed trudnymi wyborami. Oprócz walki z chorobą mają również prawo do uzyskania odszkodowania oraz korzystania z usług zdrowotnych. Jak uzyskać odszkodowanie w przypadku nowotworu złośliwego? Jakie prawa przysługują pacjentom oraz jakie są obowiązujące procedury?

Najchętniej czytane

Przegląd techniczny to obowiązkowy punkt w kalendarzu każdego kierowcy. Większość samochodów powinna przechodzić badania co roku. Wyjątek stanowią pojazdy nowe – tu przegląd odbywa się po trzech latach od pierwszej rejestracji, a następnie po dwóch latach. Po tym czasie samochód musi przechodzić przegląd techniczny każdego roku. Co jednak w przypadku, gdy zapomnimy o badaniu? Jakie konsekwencje grożą kierowcom za prz

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.

O tym, ile kosztują tablice rejestracyjne oraz, że rejestracja to unikatowy numer identyfikacyjny pojazdu pisaliśmy już we wcześniejszych artykułach. W tym materiale wyjaśniamy, jakie województwo i powiat oznacza konkretna rejestracja, np. rejestracja zaczynająca się od liter DW, SK, czy też KN.