Bezpieczeństwo Polaków na nartach. Gdzie i jak jeździmy? [RAPORT]

Aż 30 procent Polaków deklaruje, że potrafi jeździć na nartach. Aktywnych narciarzy są 4 mln. Jeździmy coraz lepiej, wypadków jest nieco mniej. Nadal to jednak ponad tysiąc zdarzeń w sezonie. Pokochaliśmy też zagraniczne stoki, bo tam warunki zawsze pewne. Za granicą kwestia bezpieczeństwa jest jeszcze ważniejsza. Bez ubezpieczenia lepiej nie szusować. Jak je wybrać, na co zwrócić uwagę? Przeczytaj nasz raport!

Jeśli wierzyć deklaracjom, aż 30 procent Polaków potrafi jeździć na nartach – tak wynika z przeprowadzonego przez CBOS w 2013 roku badania „Aktywność fizyczna Polaków”. Aż 11 proc. mieszkańców naszego kraju zakłada narty przynajmniej raz do roku, co daje ponad 4 miliony aktywnych narciarzy. To sporo. Sport, ruch i aktywność fizyczna w każdym wieku stały się w Polsce po prostu modne i w dobrym tonie. Rodzime stoki rozwijają się i unowocześniają, stając się poważną konkurencją dla Czech, Słowacji czy Alp, oczywiście, jeśli panują sprzyjające warunki pogodowe.

Narty i wypadki, czyli garść statystyk

Podanie jednej, ogólnej liczby wszystkich wypadków z udziałem polskich narciarzy jest trudne, nikt nie prowadzi bowiem statystyk, które łączą dane z polskich i zagranicznych tras zjazdowych. Nawet w Polsce istnieje wiele podmiotów zabezpieczających stoki narciarskie, bo to właściciel ośrodka narciarskiego decyduje, czy obiekt zabezpieczają ratownicy GOPR, TOPR czy lokalni ratownicy narciarscy. W ubiegłym sezonie zimowym (2015/2016), na stokach obsługiwanych przez GOPR doszło do 1039 zdarzeń, w których ratownicy udzielili pomocy narciarzom – 46 proc. z nich to interwencje, 54 proc. – poważniejsze akcje ratunkowe. Czy to dużo?

– Porównując ostanie dwa sezony zimowe, możemy zauważyć nieznaczny spadek liczby wypadków narciarskich – mówi Jacek Dębicki, naczelnik GOPR. – Po części oznacza to, że stajemy się coraz lepszymi narciarzami, wybieramy bardziej niezawodny sprzęt, jeździmy bardziej świadomie, z większą kulturą – dodaje.

Efekt przynoszą liczne akcje promujące bezpieczeństwo i trzeźwość na stokach, a także noszenie kasków przez dorosłych narciarzy. Dzieci są do tego zobowiązane na mocy przepisów. Ale jest i druga przyczyna – ogólny spadek zainteresowania polskimi stokami narciarskimi.

Polacy wolą Alpy

Niepewna pogoda, małe opady śniegu, dodatnie temperatury, które uniemożliwiają sztuczne naśnieżenie stoków. Dlatego Polacy coraz chętniej przenoszą się na zagraniczne stoki. Narciarskie wyjazdy do Włoch, Austrii czy Szwajcarii przestały być dobrem luksusowym, zarezerwowanym tylko dla najbardziej majętnych, nie wspominając o bogatej ofercie stoków czeskich i słowackich, położonych tuż przy naszej południowej granicy.

– Wynajem apartamentu we włoskich Dolomitach to koszt od 300 złotych za osobę na dobę wzwyż. Oczywiście przy założeniu, że korzystamy z własnego dojazdu, sami organizujemy sobie wyżywienie i wynajmujemy większy apartament dla rodziny czy grupy znajomych – mówi Jarosław Pydych, z biura podróży Volare.pl, który od lat organizuje narciarskie wyjazdy do Włoch i Austrii. W Austrii jest nieco drożej, ale ostatnie lata bardzo wyraźnie pokazują, że Polacy pokochali alpejskie stoki.

Liczba rodaków szusujących za granicą rośnie i w ostatnich latach wynosi ok. 200 tys. osób rocznie (dane Statistik Austria za 2014 rok). – Tego typu wyjazdy są trochę droższe niż narty w Polsce, ale gwarantują fantastyczne i pewne warunki narciarskie i bogatszą infrastrukturę – podkreśla Pydych.

Największe grzechy polskich narciarzy

Od liczby wypadków, ważniejsze są jednak ich przyczyny. Zapytany o największe grzechy polskich narciarzy Jacek Debicki z GOPR wymienia ich długą listę: – Przede wszystkim brawura, przecenianie swoich możliwości, nadmierna szybkość, często nieadekwatna do naszych umiejętności i zapominanie, że na stoku nie jesteśmy sami – mówi. Ważnym elementem, odpowiedzialnym za sporą część wypadków jest też zmęczenie. Choć mamy już dość, nie mamy sił i trudno skoncentrować nam się po paru godzinach szaleństwa, staramy się za wszelką cenę wykonać jak najwięcej zjazdów, maksymalnie wykorzystać zakupiony karnet.

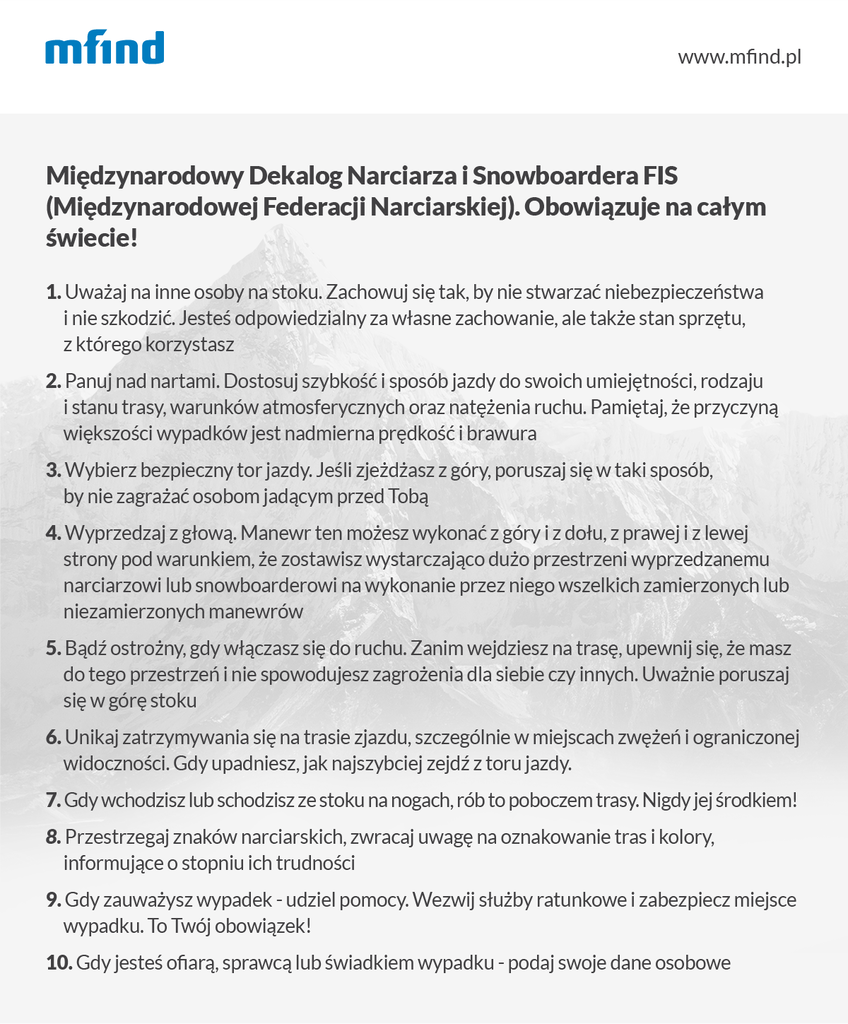

Wiele wypadków bierze się też z niewiedzy, braku pokory i przekonania, że po kilku razach na stoku jesteśmy mistrzami narciarskimi. – Narciarze miewają problemy z prawidłowym ustawieniem wiązań, przez co trudniej im zapanować nad sprzętem – wyjaśnia Jacek Dębicki. Zbyt często ignorują podstawowe zasady dekalogu narciarskiego, albo wręcz zupełnie go nie znają, nie zapoznają się z informacjami o warunkach narciarskich w danym dniu i regulaminem korzystania z wybranego stoku.

A alkohol? – Na szczęście wypadków spowodowanych tym czynnikiem jest bardzo mało, choć bez dwóch zdań alkohol negatywnie wpływa na nasze bezpieczeństwo – mówi Jacek Dębicki z TOPR.

Wypadki na nartach – jakie najczęściej?

Do jakiego typu wypadków najczęściej dochodzi na stokach? Dominują urazy kończyn dolnych – skręcenia, mocne stłuczenia i złamania. To najczęstsze efekty utraty kontroli nad nartami, upadków i zderzenia dwóch rozpędzonych narciarzy. Zdarzają się też dużo poważniejsze obrażenia – złamania otwarte, urazy kręgosłupa, utrata przytomności czy zatrzymanie akcji serca. Dochodzi do nich zazwyczaj wtedy, gdy narciarz pechowo zderzy się z drzewem, podporą czy sprzętem do naśnieżania takim, jak armatka śnieżna czy ratrak. Stosunkowo często zdarzają się też urazy głowy, dlatego ratownicy narciarscy zalecają jazdę w kaskach ochronnych wszystkim narciarzom, bez względu na wiek. – Choć ustawowy obowiązek jeżdżenia w kaskach narciarskich dotyczy osób, które nie ukończyły 16. roku życia, my zalecamy jazdę w kaskach wszystkim narciarzom – mówi Jacek Dębicki, naczelnik GOPR. – Proszę mi wierzyć, że niejednokrotnie kask uratował narciarzy przed bardzo poważnymi urazami – dodaje.

Bez względu na rodzaj obrażeń, ratownicy narciarscy udzielają poszkodowanemu pierwszej pomocy, transportują w bezpieczne miejsce i przekazują pod opiekę ratowników medycznych, którzy prowadzą dalsze czynności ratunkowe. Rusza procedura ratunkowa i lecznicza. Wtedy też przydaje się polisa ubezpieczeniowa.

Ubezpieczenie dla narciarzy – kto oferuje?

Prawie każde polskie towarzystwo ubezpieczeniowe ma ofertę dla narciarzy, choć większość tego typu polis to ogólne polisy turystyczne, niektóre z opcją dodatkowej ochrony podczas uprawiania sportów zimowych. Takie polisy oferują:

- PZU (PZU Wojażer),

- Warta (Warta Travel plus),

- AXA (Multitravel),

- Aviva (obecnie Allianz)(W podróży),

- Allianz (Sportowy wyjazd),

- Signal Iduna (Bezpieczne podróże),

- Link 4 (Sporty zimowe),

- TU Europa (Sport&Fun)

i kilka innych towarzystw ubezpieczeniowych.

Co obejmuje ubezpieczenie dla narciarzy?

Po pierwsze i najważniejsze ubezpieczenie dla narciarzy pokryje koszty naszego leczenia (KL) – pobytu w szpitalu, pomocy udzielonej ambulatoryjnie czy innych konsultacji lekarskich. Ważnym elementem polisy KL jest też pokrycie kosztów akcji ratunkowej. Jeśli więc trzeba będzie przetransportować nas ze szczytu góry przy pomocy helikoptera, prowadzić akcję poszukiwawczą lub ratunkową, w górach przewozić nas saniami lub toboganem – ubezpieczyciel zapłaci za wszystkie te działania, oczywiście pod warunkiem, że nasza polisa to przewiduje, a koszt operacji nie przekroczy sumy ubezpieczenia (warto dokładnie przestudiować treść OWU przed wykupieniem polisy). Towarzystwo ubezpieczeniowe zapłaci też za nasz transport – do szpitala, lekarza lub domu.

Drugim elementem narciarskiej polisy jest ubezpieczenie następstw nieszczęśliwych wypadków (NNW). Dzięki niemu ubezpieczyciel wypłaci nam odszkodowanie za uszczerbek na zdrowiu, którego doznaliśmy podczas objętej polisą podróży (lub sportu). W przypadku naszej śmierci – odszkodowane zostanie przyznane naszym bliskim.

Po trzecie, tego typu polisy obejmują ubezpieczenie odpowiedzialności cywilnej (OC). Jeśli podczas jazdy na nartach wyrządzimy krzywdę innemu narciarzowi, spowodujemy uszczerbek na jego zdrowiu lub zniszczymy jego sprzęt, towarzystwo pokryje koszty odszkodowania. Warto pamiętać, że OC w życiu prywatnym dotyczy także osób pozostających pod naszą opieką, zadziała więc, gdy nasze dziecko połamie wypożyczony sprzęt narciarski czy spowoduje wypadek na stoku.

Po czwarte, Assistance , które w wielu polisach ubezpieczeniowych występuje jako opcja rozszerzona, dodatkowo płatna. Co daje Assistance? Pomoc i wsparcie, w razie nieszczęśliwego wypadku. Jeśli więc po zakończonym leczeniu, nie będziesz od razu mógł wrócić do domu – ubezpieczyciel opłaci koszt pobytu w hotelu. Zrobi to również, gdy trafisz do szpitala, a bliska osoba będzie chciała Ci towarzyszyć. Zadziała też, gdy z powodu wypadku będziesz musiał przerwać urlop i szybciej wrócić do domu.

Po piąte, ubezpieczenie bagażu i sprzętu sportowego. Zadziała ono nie tylko, gdy Twoja walizka zaginie na lotnisku, a sprzęt narciarski zostanie skradziony. Jeśli w wyniku wypadku zniszczysz narty lub uszkodzisz deskę snowboardową – ubezpieczyciel wypłaci Ci odszkodowanie lub pokryje koszty wypożyczonego sprzętu.

Część dostępnych na rynku polis turystyczno-sportowych zawiera też dodatkową opcję ochrony prawnej, która przyda się, gdy w wyniku swoich działań złamiesz przepisy i wejdziesz w konflikt z lokalnym prawem. Pomoże też, gdy zderzysz się na stoku z innym narciarzem, ale nie osiągniecie porozumienia co do tego, kto jest winny wypadkowi.

Poza wymienionymi, najbardziej ogólnymi elementami turystycznej polisy ubezpieczeniowej, wiele towarzystw oferuje specjalne pakiety dla narciarzy, a w nich dodatkowe udogodnienia. Są to na przykład:

- pokrycie kosztów karnetu, który nie może być wykorzystany ze względu na chorobę czy wypadek (Warta Travel, pakiet Ski Plus),

- wypłata 40 złotych za każdy dzień, w którym ze względu na złą pogodę, ubezpieczony nie mógł zjeżdżać na nartach (Warta Travel, pakiet Ski Plus),

- pokrycie kosztów zakupu podstawowych środków higienicznych i artykułów spożywczych, w wypadku opóźnienia dostarczania bagażu (AXA Multitravel, PZU Wojażer).

Czytaj także: Ubezpieczenie na narty

Ubezpieczenie dla narciarza – czy warto je kupować?

Jeśli do wypadku dojdzie na polskim stoku, trafiamy pod opiekę rodzimej służby zdrowia i – jako osoba ubezpieczona – korzystamy z kompleksowej opieki medycznej. Gdy wypadek zdarzy się poza Polską, w jednym z krajów Unii Europejskiej lub państw stowarzyszonych, również, jako obywatele ubezpieczeni w UE, otrzymamy kompleksową pomoc na mocy karty EKUZ.

Czy warto więc ubezpieczać się przed takim wyjazdem? – Warto ubezpieczyć się przed każdym wyjazdem na narty – przekonuje Magdalena Oszczak, menedżer ds. produktu i oceny ryzyka sprzedażowego w AXA TUiR. – Jeśli wypadek wydarzy się w kraju, najbardziej przyda nam się ubezpieczenie z wariantem OC, które pokryje koszty odszkodowania, gdy komuś wyrządzimy szkodę rzeczową lub osobową – dodaje. Koszty leczenia pokrywane są przez NFZ, natomiast pieniądze z zawartego w polisie NNW mogą być pomocne, gdy okaże się, że czeka nas dłuższa rehabilitacja.

– Wysokość odszkodowania, które otrzymamy, zależy od stopnia uszczerbku na zdrowiu, co oznacza, że im poważniejszy będzie wypadek, tym większą kwotę wypłaci nam towarzystwo ubezpieczeniowe – wyjaśnia Małgorzata Skibińska z Avivy (obecnie Allianz). Informacje na temat wysokości świadczeń znajdziemy w każdej umowie oraz na stronach internetowych ubezpieczycieli. Co zrobić, gdy posiadamy już polisę NNW, będącą częścią naszego ubezpieczenia na życie? Warto dokładnie sprawdzić, czy obejmuje ona także wyjazdy związane z uprawianiem sportów zimowych, bowiem wiele towarzystw nie uwzględnia w polisie tego typu aktywności.

W Alpach lub Dolomitach tylko z polisą!

Plany narciarskiego wyjazdu zagranicę należy bez wątpienia zacząć od wyboru dobrej polisy ubezpieczeniowej. Oczywiście trzeba też wyrobić kartę EKUZ, ale ochrona, którą daje, może okazać się niewystarczająca. – Karta EKUZ daje dostęp do darmowych świadczeń tylko w wymiarze, w jakim są one bezpłatne dla obywateli kraju, do którego jedziemy – tłumaczy Małgorzata Skibińska z Avivy.

Przykładowo we Francji, w niektórych przypadkach będziemy musieli pokryć z własnej kieszeni aż 20 proc. kosztów leczenia, bo takie obowiązują tam przepisy. A koszty leczenia w krajach Europy najchętniej odwiedzanych przez narciarzy z Polski są często naprawdę astronomiczne. – Gdy skręcimy lub złamiemy nogę, standardowa procedura ambulatoryjna, czyli diagnostyka, RTG, rezonans, usztywnienie nogi może nas kosztować nawet 2-3 tysiące euro – wyjaśnia Magdalena Oszczak, menedżer ds. produktu i oceny ryzyka sprzedażowego w AXA TUiR.

– Gdy uraz nogi okaże się poważny, będziemy musieli zostać przewiezieni karetką do Polski, to koszt kolejnych 2 tysięcy euro. Osoby z usztywnionymi nogami często nie są wpuszczane na pokład samolotu. Jeśli konieczna będzie natychmiastowa operacja i hospitalizacja, każdy dzień pobytu w szpitalu może nas kosztować nawet 1 tysiąc euro – wylicza.

Polisa turystyczna okaże się też prawdziwym zbawieniem, gdy będziemy musieli skorzystać z pomocy ratowników górskich, a odnalezienie nas będzie wymagało akcji poszukiwawczej. W Polsce za pomoc GOPR-u czy TOPR-u nie musimy płacić, więc wielu narciarzy nie zdaje sobie sprawy, że koszty takich operacji zagranicą są ogromne. – Akcja ratunkowa na górskim stoku i przelot do szpitala helikopterem to koszt nawet 5 tysięcy euro – przekonuje Magdalena Oszczak z AXA. W tym przypadku karta EKUZ nie pokryje kosztów akcji, więc jeśli nie ubezpieczymy się na odpowiednią sumę, będziemy musieli pokryć koszty transportu z własnej kieszeni.

Na co zwracać uwagę? Jak wybrać polisę?

Wybór polisy turystycznej dla narciarza może wydawać się zadaniem niezbyt skomplikowanym, bo na pierwszy rzut oka oferty poszczególnych towarzystw ubezpieczeniowych są do siebie bardzo podobne. Wszystkie obejmują przecież koszty leczenia (KL), ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) oraz OC w życiu prywatnym, a w ramach opcji podstawowych lub dodatkowych także Assistance i ubezpieczenie bagażu.

Prawdziwy diabeł tkwi jednak w szczegółach. Pierwsza rzecz, na którą musimy obowiązkowo zwrócić uwagę zanim wykupimy polisę, to suma ubezpieczenia – oczywiście im wyższa, tym bezpieczniej możemy się czuć podczas wyjazdu. Nie dajmy się zwieść zawrotnym sumom w złotówkach, pamiętajmy, że to, co w Polsce dostępne jest za darmo, w krajach Europy może nas kosztować kilka tysięcy euro. – 30 tysięcy euro to w tej chwili absolutne minimum, jeśli chodzi o sumę ubezpieczenia na koszty leczenia, choć na rynku są dostępne polisy, opiewające nawet na 100 czy 150 tysięcy euro – wyjaśnia Magdalena Oszczak z AXA TUiR.

Po drugie, koszty akcji ratowniczej i transportu – jeśli nie wykupimy polisy ubezpieczeniowej, zostaniemy nimi obciążeni nawet wtedy, gdy do wypadku dojdzie w jednym z krajów UE, a my mamy przy sobie ważną kartę EKUZ. Warto zwrócić uwagę na sumę ubezpieczenia dotyczącą kosztów transportu, która często w polisie występuje, jako podsuma kosztów leczenia. Większość ubezpieczycieli standardowo proponuje kwotę 5 lub 6 tysięcy euro, choć są też towarzystwa proponujące ubezpieczenie bez ograniczeń kwotowych – np. Pakiet SKI Plus w Warcie, który w razie wypadku gwarantuje nam bezpłatny transport z przysłowiowego „końca świata”. To bardzo ważny punkt całej umowy ubezpieczeniowej, przeczytajmy więc OWU (ogólne warunki ubezpieczenia) bardzo, bardzo dokładnie.

Trzecia rzecz to nasze indywidualne wymagania dotyczące sposobu, w jaki zamierzamy spędzać zimowy urlop na stoku. Jeśli chcemy zjeżdżać na nartach poza oficjalną trasą – zadbajmy, by nasze ubezpieczenie obejmowało również i tę opcję. Jeśli planujemy uprawiać bardziej ekstremalne rodzaje narciarstwa, zajeżdżać w bardzo wysokich partiach gór, wybieramy się na zawody narciarskie lub snowboardowe – bądźmy pewni, że polisa ochroni nas, gdy wydarzy się coś niedobrego. Najlepiej, przestawmy naszemu agentowi ubezpieczeniowemu swoje wymagania i poprośmy o dobranie odpowiedniej polisy.

Największym błędem, jaki możemy popełnić, jest wybieranie najtańszej polisy i kierowanie się wyłącznie ceną. Ważna jest suma ubezpieczenia i zakres polisy, a pozorna oszczędność kilkudziesięciu złotych może w razie uszczerbku na zdrowiu kosztować nas dużo więcej.

Na szczęście – jak podkreśla Magdalena Oszczak z AXA TUiR, Polacy coraz mądrzej wybierają polisy ubezpieczeniowe i mają coraz wyższą świadomość kosztów leczenia, jakie obowiązują w krajach Europy, a także poza nią.

Co robić, gdy zdarzy się wypadek?

Przede wszystkim, zachować spokój, poddać się niezbędnym proceduro medycznym i… cieszyć się, że zawczasu pomyśleliśmy o dobrym ubezpieczeniu. Warto też możliwie najszybciej skontaktować się z naszym ubezpieczycielem, dzwoniąc pod podany na polisie (lub stronie internetowej) numer telefonu. Ubezpieczyciel zajmie się wszystkimi formalnościami i sprawi, że za świadczenia i procedury medyczne nie będziemy musieli płacić z własnych pieniędzy, a całość rozliczenia zostanie przeprowadzona bezgotówkowo, między placówką medyczną a towarzystwem ubezpieczeniowym. Wtedy cała operacja będzie szybsza, prostsza i mniej kłopotliwa, a my będziemy mogli skupić się na rekonwalescencji i powrocie do zdrowia.

W chwili zgłaszania szkody telefonicznie, ubezpieczyciel od razu poinstruuje nas, co dokładnie mamy robić, udzieli też informacji o innych obszarach naszej polisy, a więc podpowie, jak pokryć koszty zniszczonego sprzętu z wypożyczalni lub zorganizuje nocleg w hotelu dla osób, które towarzyszą nam w podróży. Otrzymamy też wsparcie i pomoc w języku polskim.

– Nie zalecamy pokrywania kosztów akcji ratunkowej i kosztów leczenia z własnej kieszeni, ale jeśli z jakiegoś powodu tak się stanie, musimy pamiętać, o zbieraniu rachunków za wszystkie usługi i procedury medyczne – wyjaśnia Magdalena Oszczak, menedżer ds. produktu i oceny ryzyka sprzedażowego w AXA TUiR. Tylko na tej podstawie będziemy mogli starać się o ich zwrot.

Zanim więc oddasz się białemu szaleństwu i narciarskiej beztrosce, poświęć trochę czasu i z rozwagą wybierz polisę ubezpieczeniową. Nie zostawiaj tego na ostatnią chwilę, nie kupuj w ciemno i nie wybieraj najtańszej z dostępnych ofert. W kwestii zdrowia i życia pośpiech i oszczędność nie są dobrymi doradcami.

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 roku Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Podsumowanie

- W Polsce są 4 miliony aktywnych narciarzy

- Co roku za granicę na narty wyjeżdża ok. 200 tys. osób

- Ubezpieczenie dla narciarzy, gdy szusujesz po zagranicznych stokach, to konieczność

- Minimalna suma ubezpieczenia dla narciarzy to 30 tysięcy euro

- Sprawdź sumę ubezpieczenia dotyczącą kosztów transportu, która często w polisie występuje, jako podsuma kosztów leczenia

- Większość ubezpieczycieli standardowo proponuje kwotę 5 lub 6 tysięcy euro za transport, choć są też takie bez ograniczeń kwotowych

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Sezon narciarski za pasem. Tysiące Polaków mają w planach szaleństwa nie tylko na polskich stokach, ale też za granicą, głównie w Alpach. Jeżeli zaliczasz się do nich, dowiedz się, jakie ubezpieczenie narciarskie powinieneś wykupić i ile może kosztować polisa. Czy narty to sport ekstremalny? Jakie ubezpieczenie się sprawdzi? Czy ubezpieczenie na narty jest obowiązkowe?

Choć sezon narciarski wciąż trwa, Tatrzańskie Ochotnicze Pogotowie Ratunkowe już teraz ogłosiło, że pod względem liczby interwencji na stokach tegoroczna zima będzie rekordowa. Wyjeżdżając w góry, zwłaszcza poza granicami kraju, warto pomyśleć o wykupieniu dodatkowego ubezpieczenia.

Marzysz o białym szaleństwie na alpejskich stokach, ale obawiasz się, że wyjazd nadwyręży Twój budżet? Dzięki odpowiedniemu planowaniu i kilku sprytnym trikom możesz cieszyć się narciarskimi przygodami w Alpach, nie wydając fortuny. Poznaj sprawdzone sposoby na tanie i udane ferie zimowe.

Od 1 stycznia 2022 r. we Włoszech zaczyna obowiązywać ubezpieczenie narciarskie, które dotyczyć będzie zarówno miejscowych, jak i turystów. Brak polisy będzie oznaczać karę w wysokości od 100 do 150 euro, a w niektórych przypadkach także utraty skipassu — karnetu, który uprawnia do korzystania z wyciągów oraz wejścia na stok. Dowiedz się nieco więcej o obowiązkowym ubezpieczeniu oraz dostępnych na rynku polisach!

Osoby wsiadające za kierownicę pod wpływem alkoholu narażają nie tylko zdrowie i życie swoje i innych, ale też muszą być przygotowani na konsekwencje prawne. Wiedza ta jest bardzo powszechna, a z takimi osobami walczy się za pomocą najróżniejszych kampanii społecznych. Jednak jak to jest w przypadku, gdy podczas zimowych szaleństw osoba jeżdżąca na nartach najpierw spożyje alkohol? Sprawdzamy!

Najchętniej czytane

Prognozowana średnia cena za OC w sierpniu 2026 r. wynosi 649 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – powyżej 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Jest ciemna noc, jedziesz z rodziną na wakacje i nagle w Twoim aucie dochodzi do problemów z silnikiem. Nie możesz jechać dalej, a wokół las. Ubezpieczenie assistance zapewnia pomoc techniczną w razie takich problemów. Jeżeli często wyjeżdżasz albo masz awaryjny samochód, assistance może Ci bardzo ułatwić życie.