Ubezpieczenie sportowe na zagraniczny wyjazd. O czym pamiętać kupując polisę?

Wakacje czy ferie zimowe to czas, kiedy możesz nareszcie odkurzyć buty trekkingowe albo snowboard i zażyć trochę aktywności na świeżym powietrzu. Jeśli lubisz nurkować w greckich wodach albo szusować po alpejskich stokach, powinieneś wykupić ubezpieczenie sportowe na zagraniczny wyjazd. Podpowiadamy, na co zwracać uwagę przy jego wyborze.

Ubezpieczenia turystyczne – podstawowe informacje

Polisy podróżne to pakiety zawierające kilka ubezpieczeń. W skład pakietu najczęściej wchodzi ubezpieczenie od następstw nieszczęśliwych wypadków (NNW), ubezpieczenie kosztów leczenia (KL), i usługi assistance. Jeśli podczas wyjazdu zamierzasz uprawiać sport, koniecznie zwróć uwagę na zakres Twojego pakietu i sprawdź, jak ubezpieczyciel określa tę aktywność, którą będziesz wykonywać – czy nie jest to czasem sport ekstremalny lub wysokiego ryzyka. W takim przypadku powinieneś rozszerzyć zakres ubezpieczenia za dodatkową opłatą, abyś był chroniony w każdej sytuacji.

Ubezpieczenie sportowe na zagraniczny wyjazd najłatwiej kupić przez internet. Możesz skorzystać z kalkulatora składki dostępnego na stronie towarzystwa ubezpieczeń. Takie kalkulatory pozwalają samodzielnie modyfikować zakres i sumy ubezpieczenia oraz rozszerzyć pakiet o ochronę podczas uprawiania sportów wysokiego ryzyka.

Ubezpieczenie NNW

Ubezpieczenie NNW zapewni Ci odszkodowanie gdy doznasz uszczerbku na zdrowiu wskutek nieszczęśliwego wypadku. Ta definicja tylko z pozoru jest prosta – ubezpieczeni bowiem często myślą, że dane zdarzenie jest objęte ubezpieczeniem, podczas gdy w rzeczywistości ochrona go nie obejmuje. Przyjrzyjmy się podstawowym pojęciom zawartym w warunkach ubezpieczenia Warta TRAVEL PLUS:

- nieszczęśliwy wypadek

Z tej definicji wynika, że ubezpieczyciel wypłaci odszkodowanie gdy np. złamiesz rękę na stoku narciarskim, ale nie będzie odpowiadał w ramach NNW za następstwa chorób.

- uszczerbek na zdrowiu

Złamanie czy nawet skręcenie kończyny może być objęte ubezpieczeniem NNW, bo pozostawia w organizmie trwały ślad. Nie licz jednak na odszkodowanie w przypadku powierzchownego siniaka.

Wysokość odszkodowania będzie zależała od sumy ubezpieczenia oraz orzeczonego przez lekarza procentowego uszczerbku na zdrowiu powstałego w wyniku zdarzenia.

W zależności od oferty ubezpieczyciela i wariantu umowy najczęściej spotyka się następujące przeliczniki: 1,2,3 lub 4% sumy ubezpieczenia za każdy 1% stwierdzonego uszczerbku na zdrowiu (więcej niż 1% sumy ubezpieczenia dotyczy jednak głównie ofert ubezpieczeń grupowych). Przykładowo, jeśli za każdy procent uszczerbku ubezpieczyciel wypłaca świadczenie w wysokości 2%, to przy sumie ubezpieczenia 20 000 zł za pięcioprocentowy uszczerbek otrzymasz odszkodowanie w wysokości 2 000 zł.

W warunkach ubezpieczeń NNW często znajdują się tabele z rodzajami uszczerbków na zdrowiu, które od razu mają przyporządkowany odpowiedni procent.

Ubezpieczenie kosztów leczenia

Równie ważnym, jeśli nawet nie ważniejszym składnikiem polisy dla podróżującego sportowca jest ochrona przed ponoszeniem kosztów leczenia (KL). Polisy proponowane przez biura podróży nie mają zbyt wysokich sum ubezpieczenia. To niedobrze, zważywszy że leczenie w krajach np. Europy Zachodniej może być bardzo drogie, a sama wizyta u internisty kosztować około kilkudziesięciu euro. Jeśli chcesz podczas zagranicznego urlopu uprawiać sport, szczególnie taki o wysokim stopniu ryzyka, powinieneś dopilnować, aby Twoje ubezpieczenie KL opiewało na wysoką sumę.

Zadbaj o to, by suma ubezpieczenia była odpowiednia do ryzyka, jakie ponosisz uprawiając sport za granicą. Często okazuje się, że suma 10 000 euro w ubezpieczeniu kosztów leczenia to po prostu zbyt mało, żeby pokryć wszystkie wydatki hospitalizowanego. Nie pozwól więc na powrót do domu nie tylko z kontuzją, ale i długami. Bardzo ważne jest również sprawdzenie zakresu ubezpieczenia, które powinno obejmować m.in. hospitalizację, wizytę lekarską, badania medyczne, koszty transportu czy zakupionych lekarstw. Jeśli wybierasz się w góry lub zamierzasz nurkować, koniecznie zwróć uwagę na to, czy ubezpieczyciel pokryje koszty akcji poszukiwawczej i ratowniczej.

Ubezpieczenie sportowe na zagraniczny wyjazd – pozostałe składniki pakietu

W dobrym ubezpieczeniu sportowym na zagraniczny wyjazd obok ubezpieczeń NNW i KL powinny znajdować się również usługi assistance, dzięki którym nie będziesz musiał załatwiać spraw związanych np. z leczeniem za granicą we własnym zakresie. Dzięki dostępności centrum alarmowego ubezpieczyciela nie będziesz czuł się zagubiony w momencie gdy będziesz potrzebował transportu medycznego. Wystarczy, że zadzwonisz na całodobową infolinię, a pracownicy ubezpieczyciela zorganizują Ci pomoc.

Ważnym składnikiem pakietu jest wciąż niedoceniane przez Polaków OC w życiu prywatnym. To ubezpieczenie gwarantuje, że gdy np. przypadkiem popchniesz innego narciarza na stoku, nie będziesz musiał płacić za jego leczenie z własnej kieszeni, tylko zrobi to Twój ubezpieczyciel. Na przykład Warta odpowiada za takie szkody do 20 000 zł, do 50 000 zł lub do 100 000 zł – w zależności od wariantu.

Pamiętaj też, że karta EKUZ może okazać się niewystarczająca, ponieważ uprawnia jedynie do takich świadczeń, jakie przysługują mieszkańcom kraju Twojego pobytu w ramach publicznej służby zdrowia.

Czytaj także: EKUZ – bezpłatna ochrona ubezpieczeniowa poza granicami kraju

Ubezpieczenie sportowe za granicę – które wybrać?

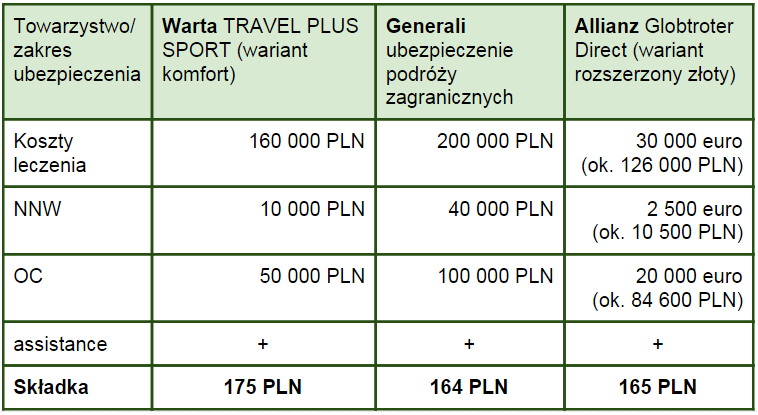

Warta w ramach ubezpieczenia Warta TRAVEL PLUS oferuje specjalny pakiet SPORT. Jego zaletą są wysokie sumy ubezpieczenia kosztów leczenia – od 80 000 zł do aż 400 000 zł w zależności od wariantu. Ubezpieczenie NNW jest natomiast symboliczne – suma 20 000 zł w najlepszym wariancie nie robi dobrego wrażenia. Jednak dla osoby uprawiającej sport podczas urlopu za granicą najważniejsze jest, aby w razie wypadku mieć zagwarantowane pokrycie kosztów leczenia za granicą. Odszkodowanie za uszczerbek na zdrowiu można traktować jako dodatek.

Podobne ubezpieczenie ma w ofercie Generali (ubezpieczenie podróży zagranicznych). Podstawowy zakres ochrony obejmuje koszty leczenia i usługi assistance. Ubezpieczenie można rozszerzyć o następstwa nieszczęśliwych wypadków po opłaceniu dodatkowej składki. W ramach NNW polisa obejmuje powstanie trwałego uszczerbku na zdrowiu lub trwałego inwalidztwa oraz ryzyko śmierci powstałej w okresie 12 miesięcy od nieszczęśliwego wypadku.

Za trwałe uszczerbki na zdrowiu uznawane są zdarzenia wskazane w tabeli uszczerbków stanowiącej załącznik do OWU. W przypadku śmierci ubezpieczonego wypłacane jest 100% sumy ubezpieczenia.

Allianz (ubezpieczenie Globtroter Direct) pozwala dopasować polisę turystyczną do własnych potrzeb, również pod kątem uprawiania sportów. Trzon pakietu stanowi ubezpieczenie kosztów leczenia oraz usługi assistance. Za opłatą dodatkowej składki polisę można rozszerzyć o następstwa nieszczęśliwych wypadków. Zgodnie z OWU jednemu procentowi stwierdzonego uszczerbku na zdrowiu odpowiada 1% sumy ubezpieczenia. Suma ubezpieczenia w Allianz ustalana jest w euro. W Globtroter Direct nie ubezpieczysz się niestety od trwałego inwalidztwa, ponieważ zakres NNW tego nie przewiduje. Możesz za to (oczywiście za dopłatą) rozszerzyć ochronę na zdarzenia powstałe w wyniku uprawiania sportów, także tych o wysokim stopniu ryzyka.

Porównajmy ceny powyżej opisanych ubezpieczeń dla osoby w wieku 30 lat, która wybiera się na narty do Austrii na dwa tygodnie w grudniu 2015 roku:

Na co zwracać uwagę?

- Szukaj ofert, które będą w ramach jednej polisy łączyły typową ochronę turystyczną z uprawianiem sportu. Nie ma sensu kupowanie dwóch różnych polis.

- Jeśli masz zamiar uprawiać za granicą sporty wysokiego ryzyka, to Twoja polisa powinna obejmować wypadki powstałe w ich wyniku, nawet kosztem wyższej składki.

- Suma ubezpieczenia kosztów leczenia (KL) powinna być na tyle wysoka, żeby ubezpieczenie pokryło je w całości a nie tylko w części.

- Sprawdź zakres assistance, czyli pomocy, jakiej ubezpieczyciel zobowiązuje Ci się udzielić.

- Twoje ubezpieczenie powinno obejmować koszty akcji poszukiwawczej i ratowniczej – zwłaszcza jeśli wybierasz się w góry lub będziesz nurkować.

- Pamiętaj, że tego typu polisy są przeznaczone przede wszystkim dla podróżników, którzy amatorsko uprawiają sport. Może się więc okazać, że dla zawodowca taka ochrona to będzie po prostu za mało.

Podsumowanie

- Jeśli podczas urlopu za granicą będziesz uprawiał sport, pomyśl o ubezpieczeniu turystycznym rozszerzonym o opcje dla danego rodzaju aktywności fizycznej.

- Ubezpieczenia turystyczne to pakiety zawierające najczęściej ubezpieczenie kosztów leczenia (KL), NNW, OC w życiu prywatnym i assistance.

- Sprawdź w warunkach ubezpieczenia (OWU), czy Twoja aktywność będzie zaliczałam się do sportów wysokiego ryzyka lub ekstremalnych.

- W takich przypadkach też możesz się ubezpieczyć, ale Twoja polisa będzie droższa.

- Twoje ubezpieczenie powinno obejmować koszty akcji poszukiwawczej i ratowniczej - zwłaszcza jeśli wybierasz się w góry lub będziesz nurkować.

- Ubezpieczenie sportowe za granicę oferują np. Warta, Generali czy Allianz.

- Polisę na sportowy wyjazd najłatwiej kupisz przez internet.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Wyruszasz na podbój białych tras na snowboardzie lub nartach? Nie zapomnij się ubezpieczyć, inaczej słono zapłacisz za pomoc na stoku i u lekarza! Jakie dokumenty musisz posiadać obowiązkowo wyjeżdżając za granicę? Co powinieneś wykupić dodatkowo? Prześwietlamy ubezpieczenie na narty w różnych towarzystwach! Sprawdź nasz ranking polis narciarskich!

W przedurlopowym pośpiechu i szaleństwie, zakup polisy podróżnej zostawiamy na ostatnią chwilę, robimy to bezrefleksyjnie, kierując się jak najniższą ceną. To duży błąd, który może nas kosztować masę stresu i dziesiątki, a nawet setki tysięcy złotych, gdy ulegniemy wypadkowi, a polisa, którą mamy, okaże się niewystarczająca, by pokryć koszty leczenia.

Wkrótce wyjeżdżasz na urlop i zastanawiasz się, czy warto kupić ubezpieczenie turystyczne? Sprawdź, kiedy taka polisa może Ci się przydać i na co zwrócić uwagę przy jej zakupie. Potrzebujesz pomocy? Skontaktuj się z doradcą mfind, z którym wybierzesz najlepsze ubezpieczenie turystyczne.

Sezon narciarski za pasem. Tysiące Polaków mają w planach szaleństwa nie tylko na polskich stokach, ale też za granicą, głównie w Alpach. Jeżeli zaliczasz się do nich, dowiedz się, jakie ubezpieczenie narciarskie powinieneś wykupić i ile może kosztować polisa. Czy narty to sport ekstremalny? Jakie ubezpieczenie się sprawdzi? Czy ubezpieczenie na narty jest obowiązkowe?

W Polsce nie usłyszymy o ubezpieczeniach nóg piłkarzy opiewających na 100 milionów euro, za to często usłyszymy o niedostatecznej ochronie sportowca amatora, który zaczyna swoją przygodę z bieganiem. Na rynku ubezpieczeń można spotkać się z polisą zarówno dla profesjonalisty, jak i amatora, powstają nawet specjalne oferty dla uprawiających konkretne dyscypliny sportu. Czy to znaczy, że możesz trenować w spokoju?

"Freeride to wolność" - mówią freeriderzy i nie dają się zniechęcić do ekstremalnego narciarstwa. Szukają dziewiczych stoków i uciekają od zatłoczonych kurortów. Czy uprawiając freeride można wykupić ubezpieczenie narciarskie? Jakie są ograniczenia?

Najchętniej czytane

Prognozowana średnia cena za OC w sierpniu 2026 r. wynosi 649 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – powyżej 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Jest ciemna noc, jedziesz z rodziną na wakacje i nagle w Twoim aucie dochodzi do problemów z silnikiem. Nie możesz jechać dalej, a wokół las. Ubezpieczenie assistance zapewnia pomoc techniczną w razie takich problemów. Jeżeli często wyjeżdżasz albo masz awaryjny samochód, assistance może Ci bardzo ułatwić życie.