Coraz mądrzej wybieramy ubezpieczenia

Statystyki pokazują jasno - Polacy stają się coraz mądrzejszymi klientami. Kupują bardziej świadomie niż kilka lat wcześniej, porównują oferty i znajdują te bardziej opłacalne. Ten trend jest bardzo wyraźny także na rynku ubezpieczeń i produktów finansowych - chętnie korzystamy z internetowych porównywarek, lepiej rozumiemy treść polis i potrafimy dopasować je do naszych potrzeb. Dzięki temu sporo oszczędzamy!

Smart shopping – Polak coraz bardziej świadomy

Czasy, w których wystarczyło stworzyć kiepskiej jakości produkt, ładnie go zapakować, zainwestować w pomysłową reklamę, by cieszyć się wielkimi zyskami, minęły w Polsce bezpowrotnie. W ciągu kilku ostatnich lat Polacy stali się mądrymi, świadomymi klientami, którzy decyzje zakupowe podejmują racjonalnie i rozważnie. Do perfekcji opanowaliśmy ideę smart shoppingu, czyli wyszukiwania najbardziej wartościowych produktów i najbardziej atrakcyjnych ofert w dobrych cenach. Skąd wziął się smart shopping? Po pierwsze, to pokłosie coraz powszechniejszego dostępu do internetu, w którym nie brakuje porównywarek cen i parametrów produktów, edukacyjnych serwisów internetowych, których twórcy uczą nas mądrych postaw konsumenckich oraz portali społecznościowych, których użytkownicy ostrzegają się przed oszustwami, pomagają zrozumieć zapisy umów i analizują składy produktów.

Jesteśmy też coraz lepiej wyedukowani. Wiemy, że tanio nie zawsze znaczy dobrze. Potrafimy analizować skład żywności i kosmetyków, interesujemy się warunkami, w jakich powstają ubrania, które nosimy. Nauczyliśmy się dystansu wobec reklam, czytania umów, odporności na marketingowe pułapki.

Jak wynika z danych opublikowanych w serwisie Sentis.pl, aż 85% Polaków przegląda oferty w internecie, zanim zdecyduje się na zakup, prawie tyle samo badanych wybiera zakupy w sieci, jeśli internetowa oferta jest bardziej korzystna. Podczas zakupów, co zrozumiałe, kierujemy się ceną (70% kupujących), ale także jakością produktu (prawie 60% konsumentów), która jest dla nas ważniejsza niż marka (tylko 30% badanych). Minęły czasy dużych, tanich i impulsywnych zakupów. Zapanowała moda na minimalizm i rozwagę. A przede wszystkim, na świadome wydawanie pieniędzy.

Smart shopping i konsumencka dociekliwość obowiązują też na rynku ubezpieczeń, choć tu sporo zależy od rodzaju polisy, której zakup rozważamy.

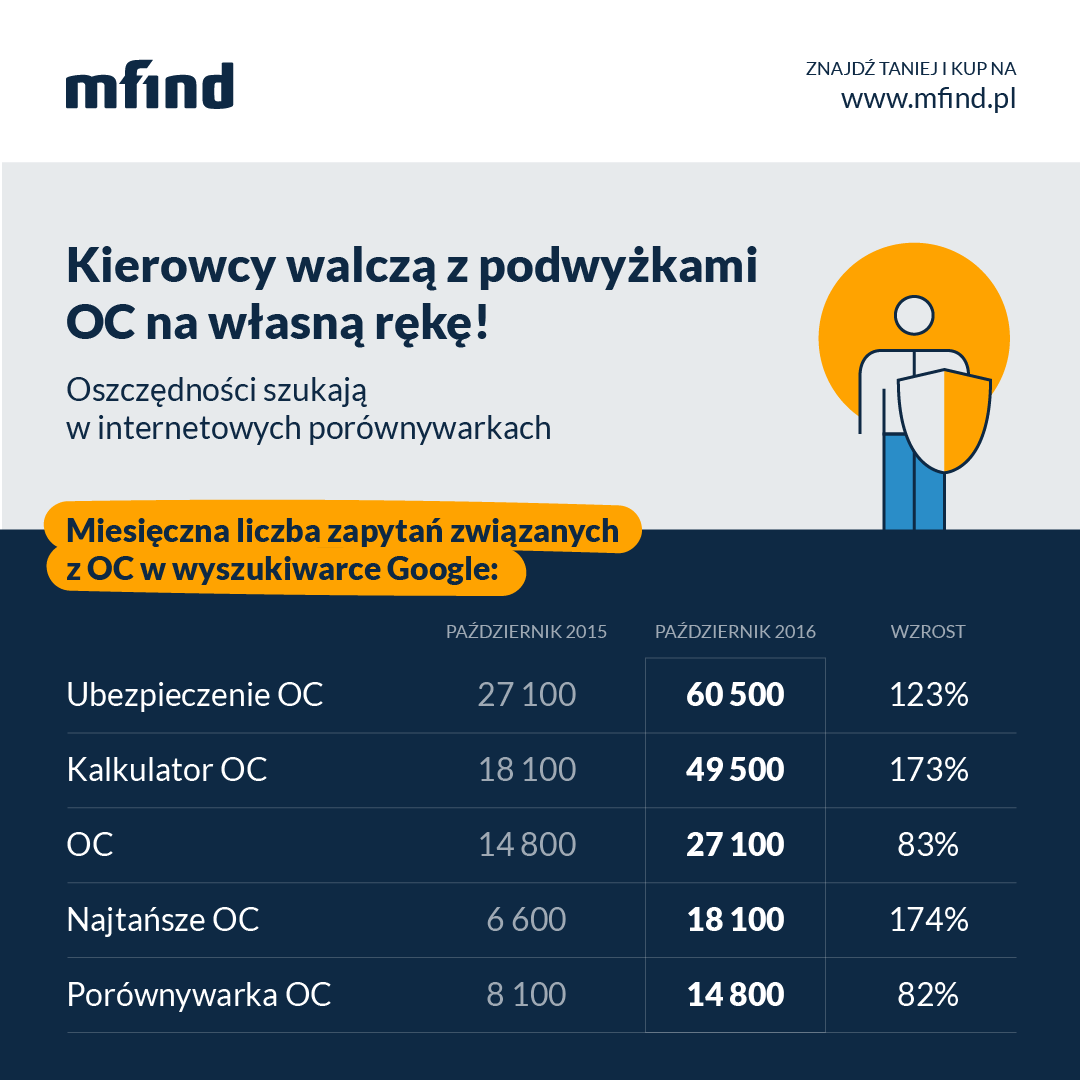

OC – im taniej, tym lepiej, a najtaniej w internecie

Wybierając polisę OC zdecydowana większość polskich kierowców kupuje po prostu najtańsze dostępne ubezpieczenie, niekoniecznie skupiając się na jego zakresie. Ale tu przyczyna jest prosta – OC to polisa, którą kupujemy dla innych użytkowników dróg. A mówiąc precyzyjnie – jej zakup wymuszają na nas przepisy. Coraz większa liczba kierowców rezygnuje z usług tradycyjnych agentów ubezpieczeń, na rzecz samodzielnego przeszukania zasobów porównywarki online i zakupu najtańszej oferty. Takie porównanie jest szczególnie zaskakujące dla klientów największych towarzystw ubezpieczeniowych (PZU, Warta, Hestia). Gdy cenę poprzedniej polisy porównamy z ofertą z internetu okaże się, że dzięki zmianie nawyków możemy zaoszczędzić nawet 700 złotych.

Prawdziwy boom na internetowe porównywarki polis OC miał miejsce w drugiej połowie 2016 roku, gdy w krótkim czasie mocno podniosły się stawki OC (średnia cena polisy wzrosła o 48%). Nawet kierowcy, którzy od wielu lat korzystali z usług tego samego (dużego i zwykle drogiego) ubezpieczyciela postanowili szukać w internecie oszczędności. Jak wynika z opracowań porównywarki ubezpieczeń Punkta.pl, nawet o 174% wzrosła liczba wpisywanych do Google takich fraz, jak „ubezpieczenie OC”, „porównywarka OC” czy „najtańsze OC”. Wniosek jest prosty – kto szuka oszczędności, ten przychodzi do internetu. Zamiast czekać na gotową ofertę, bierze sprawy w swoje ręce – przegląda, wyszukuje i porównuje. I zyskuje!

Więcej o podwyżkach cen OC przeczytasz w naszym raporcie.

– Jest więc dobrze, ale wciąż może być lepiej. Nadal bowiem większość kierowców nie korzysta z porównywarek ubezpieczeń i przepłaca – wyjaśnia Bartłomiej Roszkowski, współzałożyciel kalkulatora ubezpieczeń Punkta. – W ubiegłym roku tylko 30% Polaków kupiło polisę komunikacyjną w trybie online – dodaje.

Ale wiele wskazuje na to, że trend będzie się nasilał, a zakup polis ubezpieczeniowych coraz częściej będzie się odbywał w internecie. Z danych zebranych przez Punkta wynika, że aż 95,5% Polaków kupujących polisy ubezpieczeniowe przez internet jest zadowolonych z przeprowadzonej transakcji. – Co więcej, klienci, którzy już raz kupili polisę drogą cyfrową, chętnie skorzystają z tej formy ponownie – trend ten potwierdza ponad 97% badanych – tłumaczy Bartłomiej Roszkowski.

– Zwróćmy uwagę, że im młodsze pokolenie, tym chętniej sięga do internetu w celu zakupu ubrań, butów, kosmetyków. To samo będzie działo się z kupnem ubezpieczenia, bo bo młodzi ludzie szukają nie tylko tańszych, ale też łatwiejszych zakupów. Wizyta w banku, u agenta jest zbędna. Można więc przypuszczać, że w nieodległej przyszłości większość transakcji związanych z zakupem ubezpieczenia odbywać się będzie online – dodaje Urszula Borowiecka z Punkta.

AC – cena to nie wszystko, czyli dlaczego zakres ubezpieczenia ma znaczenie

Wybierając polisę AC, także około 30% Polaków szuka atrakcyjnej oferty w internecie. Tu motywacja jest podobna, jak w przypadku OC – szukamy oszczędności i jak najtańszej polisy. Ta strategia nie jest jednak do końca rozsądna, bo auto casco to ubezpieczenie, które w razie kolizji pokryje koszty naprawy naszego pojazdu. Ważne więc, by było pełne, zapewniało zwrot kosztów jak największej liczby napraw, obejmowało użycie oryginalnych części zamiennych oraz assistance.

O tym, jak mądrze wybrać polisę AC, przeczytasz w naszym poradniku.

W Polsce wciąż jednak świadomość tego, jak działa auto casco i w jakim celu warto kupić tę polisę jest niewielka. – Osoby kupujące AC można podzielić na dwie grupy – wyjaśnia Łukasz Leus, ekspert ubezpieczeniowy Punkta – Pierwsi, wybierając polisę, kierują się wyłącznie ceną. Kupują najtańszą polisę, nie analizują jej zapisów i nie wiedzą, jaki zakres szkód pokrywa. Potem, gdy dojdzie do stłuczki są zwykle sfrustrowani, gdy okazuje się, że polisa nie wystarczy na naprawienie auta. Tego typu osoby zostawiają też w internecie najwięcej negatywnych opinii na temat ubezpieczyciela. Bo przecież zapłacili, więc liczyli, że dostaną odszkodowanie za wszystko. Tych klientów niestety jest więcej – dodaje Leus.

Ale z roku na rok rośnie też grupa bardzo świadomych konsumentów, którzy wiedzą, na co zwracać uwagę podczas wyboru polisy. To właśnie oni korzystają zwykle z dobrodziejstw internetu, chętnie porównują polisy, sprawdzają sumę ubezpieczenia, jego zakres, czytają OWU, zwracając uwagę na zapisy o wyłączeniach. – Szukają nie tyle najtańszej oferty, co oferty o najlepszej proporcji jakości do ceny – wyjaśnia Łukasz Leus. – To właśnie ten typ klientów zwraca uwagę na ogólną opinię o ubezpieczycielu, szuka rekomendacji w internecie. Tanie polisy mają zwykle sporo wyłączeń i zastrzeżeń pisanych bardzo drobnym druczkiem, stąd złość i negatywne komentarze.

Polisa podróżna, ubezpieczenie mieszkania, pakiet medyczny – za co płacimy?

Polacy przestają traktować polisy ubezpieczeniowe, jak lokaty kapitału i inwestycję, która kiedyś się zwróci. Rozumieją, że wysokość polisy na dany rok przekłada się na zakres świadczeń, z jakich mogą korzystać w danych roku. Liczne kampanie społeczne i reklamowe, a także internetowe serwisy edukacyjne takie, jak punkta.pl sprawiły, że coraz więcej konsumentów wie, że kupowanie najtańszego ubezpieczenia, jest krótkowzroczną strategią i działaniem, które może zaszkodzić nam samym.

Wraz z modą na podróże, rośnie też popularność ubezpieczeń podróżnych. Turyści do wyboru polisy podchodzą jednak coraz bardziej świadomie – przy pomocy porównywarek internetowych zestawiają ofertę kilku towarzystw (dużych i mniej popularnych), porównują sumy ubezpieczenia na poszczególne świadczenia, a przede wszystkim sprawdzają, czy kwota polisy pokryje realne koszty leczenia w kraju, do którego się wybierają. Przez media w ciągu ostatnich lat przewinęło się bowiem sporo historii osób, które egzotyczną podróż zakończyły pobytem w szpitalu i setkami tysięcy złotych długów za transport do kraju czy leczenie.

Podobnymi kryteriami kierujemy się, wybierając prywatne ubezpieczenie medyczne (z jakich badań i specjalistów korzystam najczęściej?) oraz polisę mieszkaniową (Jakie rodzaje szkód obejmuje ubezpieczenie? Jakie wykluczenia zawarto w polisie? Czy ubezpieczyciel zwróci mi pieniądze za kosztowności, które zniknęły podczas włamania? Czy polisa działa w przypadku huraganu?).

Warto też docenić towarzystwa ubezpieczeniowe, które na wiele sposobów pomagają swoim klientom zrozumieć zasady działania ubezpieczeń i meandry prawa. Te wielkie (PZU, Warta, Hestia) – walczą z wizerunkiem drogich i zbiurokratyzowanych, te mniejsze – tworzą atrakcyjne oferty, którymi konkurują z innymi graczami na ubezpieczeniowym rynku. Jedne i drugie inwestują sporo w edukacyjne strony internetowe, platformy e-learningowe, serwisy społecznościowe i kampanie społeczne uczące nas bezpieczeństwa i mądrych zachowań konsumenckich. Umowy i polisy ubezpieczeniowe są pisane coraz bardziej przystępnym językiem, rzadziej pojawiają się kruczki prawne i zapisy drobnym drukiem.

Jednym słowem, konsumenci rozumieją dziś dobrze, czego szukają i potrafią to znaleźć. Oczywiście – szybko i w najlepszej cenie.

Podsumowanie

- Polacy kupują coraz mądrzej. Porównują ceny produktów, szukają najlepszych ofert.

- Coraz więcej osób kupuje przez internet również polisy, aż 95,5%z nich jest zadowolonych z przeprowadzonej transakcji.

- Trend będzie się nasilał - porównywanie cen ubezpieczeń to prosta droga do tego, by zaoszczędzić i nie przepłacać. Zwłaszcza w OC wierność jednemu ubezpieczycielowi może być dla nas kosztowna.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Polacy chętnie porównują oferty ubezpieczycieli i szukają porad w sieci - tak wynika z raportu firmy doradczej KPMG. Stąd już tylko krok do powszechnego kupowania ubezpieczenia w internecie. Czy tradycyjni agenci ubezpieczeniowi odejdą do lamusa?

Prognozy mówią, że w 2022 roku już co drugą złotówkę będziemy wydawać w internecie. Co Polacy kupują online i ile wydają na zakupy online? Czy są jeszcze branże, które nie rozwinęły sprzedaży w internecie?

W Europie kupowanie ubezpieczeń za pomocą internetowych narzędzi jest coraz popularniejsze, a porównywarki zastępują tradycyjnych pośredników. Jak na tle rynku europejskiego wyglądają porównywarki ubezpieczeń w Polsce? Jak sobie radzą?

Porównywarka ubezpieczeniowa to rozwiązanie zarówno dla wymagającego klienta, który sprawdza wszystkie możliwe zalety i wady produktu przed zakupem i pragnie samodzielnie budować swoją strategię finansową, jak i dla tego, który szuka sposobu na szybki i bezproblemowy zakup ubezpieczenia. Ile możesz oszczędzić i jak działa nasz kalkulator ubezpieczeń?

Firmy ubezpieczeniowe na całym świecie wykorzystują Internet do budowania relacji z klientami – od marketingu, przez dystrybucję, po likwidację szkód. Odpowiedzią na wyzwania nowoczesności w wielu krajach Europy okazały się porównywarki ubezpieczeń. Największym powodzeniem cieszą się one w Wielkiej Brytanii, na Węgrzech i w Estonii. Jakie jest źródło ich sukcesu?

Każda innowacja na początku wydaje się szaleństwem. Jednak Polacy przekonali się już do porównywania cen w internecie, dlatego porównywarki ubezpieczeniowe mogą w naszym kraju zastąpić tradycyjnych agentów. Jakie są szanse i zagrożenia rozwoju porównywarek ubezpieczeniowych?

Najchętniej czytane

Czy na pewno znasz ograniczenia prędkości na drogach w Polsce? Sprawa wydaje się banalna, jednak jak się okazuje, nie zawsze dokładnie wiemy, jakie dopuszczalne prędkości obowiązują na konkretnych odcinkach drogi i często łamiemy przepisy, nawet o tym nie wiedząc. Dlatego, zanim wybierzesz się w kolejną podróż samochodem, przeczytaj nasz poradnik i sprawdź, z jaką prędkością możesz jechać.

Ubezpieczenie taksówki to nie tylko ochrona innych uczestników ruchu, ale także przewożonych pasażerów. Polisa OC jest obowiązkowa, podobnie jak dla każdego pojazdu, który porusza się po drogach, ale jej koszt jest znacznie wyższy niż dla aut wykorzystywanych do celów prywatnych.

Zapaliła się żółta kontrolka na desce rozdzielczej i nie wiesz, co oznacza? Sprawdź, jakie są najważniejsze kontrolki w samochodzie, co oznaczają ich kolory i kiedy trzeba reagować natychmiast. Dzięki temu unikniesz stresu i poważnych awarii.