Ceny ubezpieczeń OC i AC w Europie: Polska poniżej średniej!

Organizacja Insurance Europe opublikowała raport o ubezpieczeniach komunikacyjnych. Okazuje się, że polskie ceny ubezpieczeń OC są jednymi z najniższych w Europie. Z czego to wynika i czy możemy spodziewać się podwyżek?

W krajach Europy działa obecnie 1026 towarzystw oferujących ubezpieczenia komunikacyjne, a po ich drogach poruszają się łącznie 334 miliony pojazdów. Zapotrzebowanie na polisy OC i AC jest niezmienne, ale wysokość składek waha się w zależności od kraju i szeregu czynników związanych m.in. z sytuacją ekonomiczną i bezpieczeństwem drogowym. Jak Polska wypada na tle sąsiadów?

Koszt polisy OC – Polska na tle Europy

Nie we wszystkich krajach Europy OC i AC są sprzedawane jako oddzielne polisy komunikacyjne. Na przykład w Wielkiej Brytanii i Irlandii są one sprzedawane jedynie jako pakiet – dlatego te kraje nie zostały uwzględnione w statystykach dotyczących cen samego OC.

Ubezpieczenie odpowiedzialności cywilnej jest obowiązkowe w całej Europie, a wpływy ze składek OC stanowiły w 2013 roku w Europie 57,9% sumy wszystkich składek ubezpieczeń komunikacyjnych. Zakres OC jest ujednolicony przez regulacje Unii Europejskiej, dlatego konkurencja między towarzystwami opiera się głównie na wojnie cenowej oraz podwyższaniu jakości obsługi klienta, nie na modyfikowaniu produktu.

Średnia składka OC w Europie wyniosła w 2013 roku 230 euro – o 0,3% mniej niż w roku 2012. Należy jednak wziąć pod uwagę, że różnice między średnią w poszczególnych krajach są znaczące z powodu różnych czynników, wymienionych w dalszej części artykułu. Wysokość średnich składek w Europie waha się od 49 euro (Węgry) do 510 euro (Szwajcaria). Obowiązkowe ubezpieczenie komunikacyjne jest droższe w krajach Europy Zachodniej. Jak podaje Insurance Europe, w Polsce średnia składka OC w roku 2013 stanowiła 45% średniej europejskiej i wynosiła 106 euro.

Czytaj także: Ceny OC w Europie: Polska w środku stawki!

Po wzięciu pod uwagę parytetu siły nabywczej (przeliczenie waluty na podstawie rzeczywistej wartość pieniądza, w oparciu o zagregowane ceny towarów i usług) Polska przeskakuje o kilka szczebli w górę na tle swoich sąsiadów ze średnią składką sięgającą prawie 200 euro.

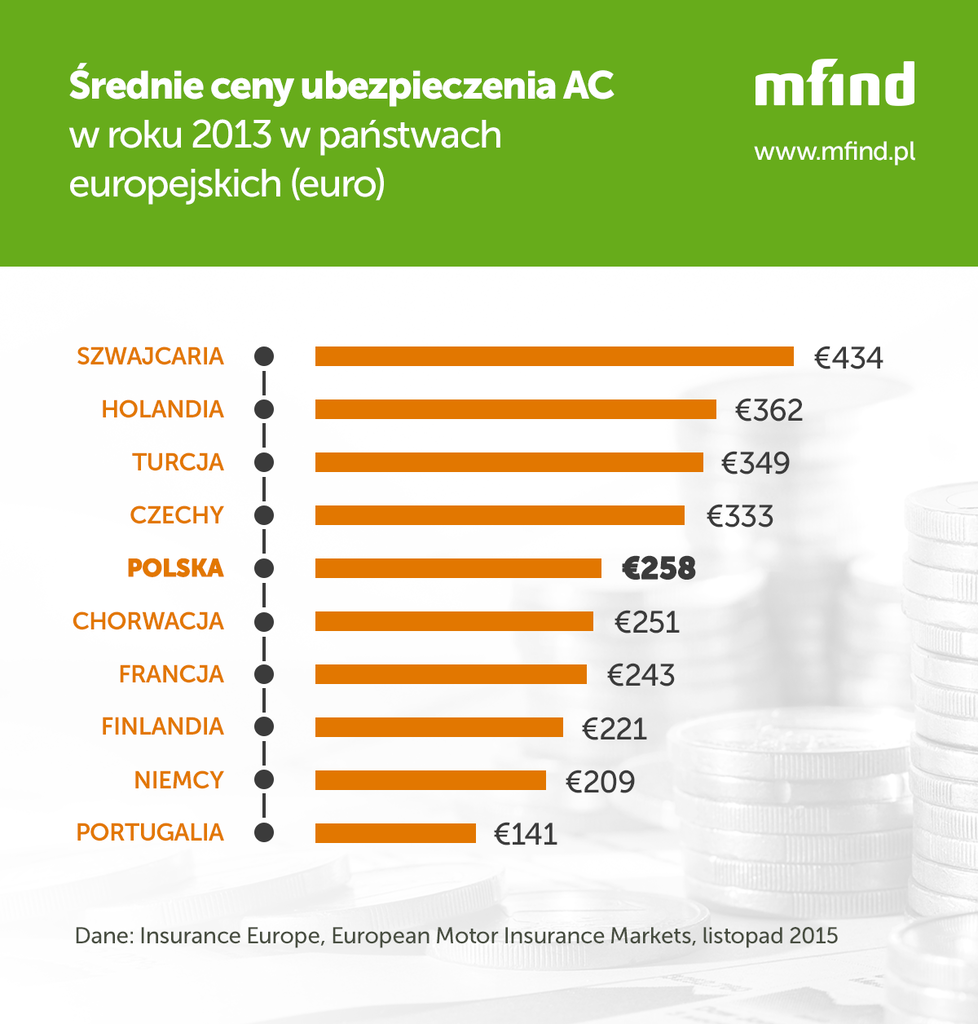

Ceny autocasco w Polsce – jesteśmy blisko europejskiej średniej

Wysokość składki AC w różnych krajach, podobnie jak w przypadku obowiązkowego OC, zależy od rozmaitych czynników związanych z ryzykiem i kosztami charakterystycznymi dla danego regionu. Jednak ponieważ autocasco jest ubezpieczeniem dobrowolnym, wydaje się, że różnice w średniej składce będą zależały także od sytuacji ekonomicznej społeczeństwa. W krajach, których mieszkańcy mają niższe dochody, AC wykupowane jest najczęściej dla nowych, luksusowych aut, w związku z tym szacuje się wyższy poziom ryzyka, co skutkuje wyższą składką. W krajach bogatszych, gdzie ubezpiecza się auta niezależnie od typu i wieku, średnia składka będzie mniejsza. I znów, różnice pomiędzy poszczególnymi krajami Europy osiągają wartości prawie czterokrotne. W Portugalii średnia składka AC wynosiła w 2013 roku 141 euro, podczas gdy w Szwajcarii kupujący autocasco zapłacili średnio 434 euro. Polska plasuje się gdzieś pośrodku z wynikiem 258 euro.

Czytaj także: Dlaczego w Polsce mamy takie tanie OC?

Skąd biorą się różnice w cenach ubezpieczeń komunikacyjnych w Europie?

Wysokość składki ubezpieczeniowej zależy od trzech podstawowych zmiennych:

- Kwota, jaką zapłaci ubezpieczony, powinna być proporcjonalna do ryzyka rozpatrywanego na podstawie zgromadzonej historii oraz do kosztów związanych z naprawą szkody szacowanych według aktualnych cen rynkowych.

- Przy ustalaniu wysokości składki muszą zostać uwzględnione także koszty operacyjne i administracyjne, to znaczy wydatki związane z zatrudnieniem pracowników czy też z obowiązującym systemem podatkowym.

- Dodatkowe zmienne zewnętrzne, takie jak procent wyłudzonych odszkodowań lub liczba wypadków powodowanych przez nieubezpieczone pojazdy.

Twórcy raportu European Motor Insurance Markets z listopada 2015 roku rozróżniają sześć głównych elementów, które decydują o cenie polisy komunikacyjnej i są źródłem rozdźwięku pomiędzy średnią wysokością składek w różnych krajach Europy. Są to: regulacje wewnętrzne, bezpieczeństwo drogowe, koszty likwidacji szkód, oszustwa ubezpieczeniowe, podatki oraz nieubezpieczone pojazdy. Warto przyjrzeć się bliżej niektórym z nich.

Czytaj także: Ceny OC szybują! 6 powodów, dlaczego ubezpieczenia OC będą drożały [ANALIZA]

1. Regulacje wewnętrzne

Chodzi tutaj przede wszystkim o regulacje prawne na poziomie państwowym dotyczące reguł ustalenia odpowiedzialności, rodzajów odpowiedzialności oraz procedury odszkodowawczej. Tego typu ustalenia wpływają m.in. na szacowanie ryzyka oraz na wysokość kosztów operacyjnych. Ponadto, o ile minimalna suma ubezpieczenia OC regulowana jest przez Piątą Dyrektywę Komunikacyjną UE, o tyle państwa członkowskie mogą ustalić wyższe dopuszczalne minimum ze względu na własną specyfikę szkodowości.

2. Bezpieczeństwo na drogach

Sprawa jest prosta – liczba kierowców podwyższonego ryzyka wpływa na historię szkodowości w danym kraju i przekłada się na wysokość składki ubezpieczeń komunikacyjnych. Do grupy ryzyka można zaliczyć: młodych i niedoświadczonych kierowców, osoby w podeszłym wieku, osoby, którym zdarzało się prowadzić pod wpływem alkoholu lub innych używek oraz motocyklistów.

W różnych krajach Europy stosuje się rozmaite regulacje i kary dotyczące na przykład nietrzeźwych kierowców, a także ustala się różne zwyżki dla grup podwyższonego ryzyka. W ten sposób kształtuje się nawyki drogowe, które mają doprowadzić do zmniejszenia liczby wypadków. Mimo że wszędzie kładzie się nacisk na bezpieczeństwo, efekty mogą być różne w zależności od kultury jazdy charakterystycznej dla danego regionu, gęstości zaludnienia czy też warunków drogowych i atmosferycznych.

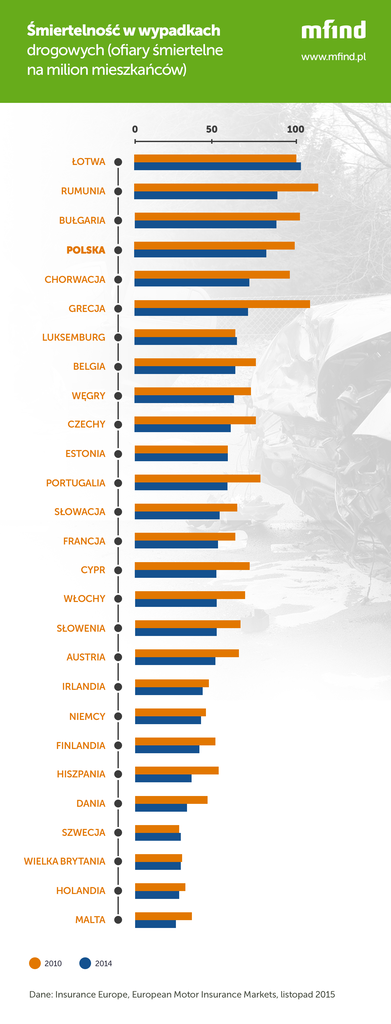

Ważnym czynnikiem branym pod uwagę przy ustalaniu stawek ubezpieczeń komunikacyjnych jest wskaźnik śmiertelnych wypadków drogowych (liczba zgonów na milion mieszkańców) na terenie danego kraju. Według raportu stworzonego przez Insurance Europe w 2014 roku średni wskaźnik dla Europy wynosi 51 zgonów. Najniższym współczynnikiem śmiertelności w wypadkach drogowych mogą pochwalić się Wielka Brytania, Szwecja, Holandia i Malta – poniżej 30 zgonów na milion mieszkańców. Niestety Polska znajduje się wśród krajów, w których wskaźnik ten jest najwyższy – powyżej 80. Do tej niechlubnej grupy należą także Łotwa, Rumunia i Bułgaria. Pocieszenie stanowi fakt, że sytuacja uległą znacznemu polepszeniu w porównaniu do 2010 roku, kiedy wskaźnik śmiertelności w Polsce wynosił ponad 100 zgonów na milion mieszkańców.

3. Oszustwa ubezpieczeniowe

Należy pamiętać, ze przez oszustwo ubezpieczeniowe rozumie się nie tylko fałszywe roszczenie (na przykład upozorowanie kradzieży auta), ale także podanie nieprawdziwych lub niepełnych danych zarówno podczas podpisywania umowy ubezpieczenia, jak i podczas składania wniosku o odszkodowanie. Liczba wyłudzeń jest istotnym czynnikiem podczas ustalania wysokości składek, ale nie tylko ze względu na ryzyko, również ze względu na koszty operacyjne, jakie wiążą się z wykrywaniem przestępstw na tle ubezpieczeniowym. Procent oszustw waha się w zależności od kraju, a nawet regionu. Na przykład odsetek wyłudzeń w 2014 roku wyniósł w Holandii 0,2%, w Szwecji 0,6%, a we Włoszech aż 14%. Szacuje się, że na południu Włoch ten odsetek może sięgać aż 24%.

4. Nieubezpieczone pojazdy

Komunikacyjne ubezpieczenie odpowiedzialności cywilnej jest obowiązkowe we wszystkich krajach członkowskich Unii, a mimo to liczba nieubezpieczonych aut poruszających się po europejskich drogach jest ciągle alarmująca. Co prawda wysokość roszczeń związanych z wypadkami, w których udział brały nieubezpieczone pojazdy, zgłoszonych w UE zmalała z 1 mld euro w 2008 roku do 726 mln euro w 2013 roku, ale nie zmienia to faktu, że duża liczba nieubezpieczonych aut ciągle wpływa znacząco na średnią wysokość składki.

Czytaj także: Kryzys w Grecji przenosi się na drogi. Rośnie liczba nieubezpieczonych kierowców

Regulacje UE narzucają konieczność powoływania organu, który pokrywa koszty likwidacji szkód, jeśli sprawcą wypadku jest nieubezpieczony kierowca. W Polsce tę funkcję pełni Ubezpieczeniowy Fundusz Gwarancyjny, a jego działalność finansowana jest częściowo z wpłat pochodzących z zakładów ubezpieczeń. Stąd nieubezpieczone pojazdy stanowią kolejne koszty i kolejną zmienną wpływającą na wysokość składek, charakterystyczną dla danego kraju.

Czytaj także: Eurowinieta – gdzie obowiązuje i co musisz o niej wiedzieć?

Wojna cenowa zagraża rentowności ubezpieczeń komunikacyjnych

Rentowność ubezpieczeń komunikacyjnych opiera się na bilansie zysków i strat, czyli stosunku wpływów ze składek do wypłaconych odszkodowań oraz poniesionych kosztów operacyjnych i administracyjnych. Jeśli składka na skutek wojny cenowej między towarzystwami ulega zbyt dużemu pomniejszeniu, zyski w segmencie ubezpieczeniowym mogą spaść. Wskaźnik rentowności oblicza się dodając przychody i wydatki. Combined ratio o wartości poniżej 100% oznacza, że ubezpieczyciel zarabia na swojej działalności, a powyżej 100% – że traci.

Wśród państw Europy Zachodniej najwyższym współczynnikiem kosztów i strat (combined ratio) w 2013 roku cechowały się Niemcy (104%), co zaowocowało stratami rzędu 1000 mln euro. Najlepiej na tle Europy wypadły ubezpieczenia we Włoszech – combined ratio 88%, skutkujące zyskami rzędu 2085 mln euro. Ten sam wskaźnik dla Polski w 2013 roku osiągnął 102% (rok wcześniej było 97% ) i oznaczał straty w wysokości 52 mln euro.

Czytaj także: Kierowcy bez OC w Polsce i Europie. [RAPORT Punkta]

Na poprawę współczynnika rentowności mogą wpłynąć trzy rodzaje działań: podniesienie składki, optymalizacja wydatków oraz bardziej efektywne zarządzanie ryzykiem. W Polsce największy problem stanowi zaniżanie składek OC i AC, czyli wojna cenowa, którą prowadzą towarzystwa ubezpieczeniowe. We wrześniu 2015 roku szef Komisji Nadzoru Finansowego zaapelował do ubezpieczycieli aby podnieśli ceny ubezpieczeń komunikacyjnych. Wysokość składki powinna być dostosowana do obciążeń wynikających ze świadczonych usług. Rentowność sektora ubezpieczeniowego w Polsce od dwóch lat sukcesywnie spada, głównie ze względu na wzrost kosztów akwizycji oraz rosnące odszkodowania.

Czytaj także: Dlaczego w Polsce mamy takie tanie OC?

Źródło: Insurance Europe, raport European Motor Insurance Markets, listopad 2015

Podsumowanie

- Wysokość średnich składek w Europie waha się od 49 euro (Węgry) do 510 euro (Szwajcaria).

- W Polsce średnia składka OC w roku 2013 stanowiła 45% średniej europejskiej i wynosiła 106 euro.

- W Portugalii średnia składka AC wynosiła 141 euro, podczas gdy w Szwajcarii klienci zapłacili średnio 434 euro. Polska plasuje się gdzieś pośrodku z wynikiem 258 euro.

- Ceny ubezpieczeń zależą m.in. od takich czynników jak regulacje wewnętrzne, bezpieczeństwo drogowe, koszty likwidacji szkód, oszustwa ubezpieczeniowe, podatki oraz nieubezpieczone pojazdy.

- W Polsce największy problem stanowi zaniżanie składek OC i AC, czyli wojna cenowa, którą prowadzą towarzystwa ubezpieczeniowe.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Kierowcy zbierają żniwo trwającej wiele miesięcy wojny cenowej ubezpieczycieli. Straty firm ubezpieczeniowych w ubiegłym roku wyniosły aż miliard złotych. Dlatego średnia cena polisy OC wzrosła już w niektórych przypadkach prawie o 50 proc. Pod względem cen polis gonimy Zachód.

O ubezpieczeniu OC i AC zdecydowana większość z nas myśli zazwyczaj tylko raz w roku, kiedy musimy opłacić polisę za nasze auto na następne 12 miesięcy. Zastanawiamy się wtedy, za ile, dlaczego tak drogo i gdzie będzie taniej, po czym zapominamy o sprawie. Tymczasem krajowy rynek ubezpieczeń komunikacyjnych w 2018 wygenerował zysk w wysokości ponad miliarda złotych. To argument za tym, aby ceny OC nie rosły.

Rok 2023 przyniósł znaczące zmiany w cenach ubezpieczenia OC samochodów. Sprawdź, jak zmieniające się stawki wpłynęły na Twój portfel i jak przedstawiały się ceny polis w różnych lokalizacjach. Dowiedz się, jak znaleźć najlepszą ofertę na rynku i co zrobić, aby zaoszczędzić na ubezpieczeniu swojego auta. Zapoznaj się z podsumowaniem roku 2023 i bądź na bieżąco z najnowszymi trendami w ubezpieczeniach komunikacyjnych!

![Obcokrajowcy na polskich drogach: Ukraińcy i Niemcy powodują najwięcej wypadków [Raport Punkta i PBUK]](https://punkta.pl/app/uploads/2015/11/obcokrajowcy-na-polskich-drogach-raport-370x168.jpg)

Czy powinniśmy obawiać się cudzoziemców na polskich drogach? Ile wypadków powodują goście z zagranicy i czy naprawdę stanowią zagrożenie? Akademia ubezpieczeń mfind.pl wspólnie z PBUK sprawdziła, jak zachowują się zagraniczni kierowcy w kraju nad Wisłą.

Prawdopodobieństwo spowodowania wypadku przez nieubezpieczonego lub nieznanego sprawcę jest do 4 razy większe, niż w przypadku ubezpieczonego kierowcy – taki wniosek płynie z ostatniej analizy UFG. Ci sami kierowcy, każdego roku na polskich drogach zabijają ponad 100 osób. Wniosek? Brak OC to nie tylko nieodpowiedzialność skutkująca wysokimi karami pieniężnymi, ale także przyczynienie się do tragicznych statystyk.

Najchętniej czytane

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Prognozowana średnia cena za OC w sierpniu 2026 r. wynosi 649 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – powyżej 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Właśnie zdałeś praktyczny egzamin na prawo jazdy? Świetnie! Zanim jednak wsiądziesz za kierownicą własnego samochodu, musisz dopełnić jeszcze kilka formalności. Co trzeba zrobić po zdaniu egzaminu na prawo jazdy? Poznaj praktyczne wskazówki, dzięki którym szybko załatwisz sprawy urzędowe i będziesz mógł prowadzić swoje auto.