Amortyzacja części - kiedy ubezpieczyciel może ją stosować, a kiedy nie powinien?

Gdy przytrafi Ci się stłuczka, możesz na własnej skórze przekonać się, jak działa likwidacja szkody z ubezpieczenia - czy to z Twojego własnego AC, czy z OC sprawcy. Jest to ten moment, kiedy najczęściej pojawiają się kwestie sporne, dotyczące m.in. amortyzacji części.

Amortyzacja to furtka dla ubezpieczyciela, dzięki której odszkodowanie jest pomniejszane o część kosztów naprawy pojazdu, która odpowiada zużyciu (amortyzacji) części. Współczynnik amortyzacji wyliczany jest zakład ubezpieczeń procentowo.

Ale czy ubezpieczyciel ma prawo bez wyjątku stosować amortyzację przy likwidacji szkody? Wszystko zależy od rodzaju ubezpieczenia i zapisów zastosowanych w umowie. W likwidacji szkód z ubezpieczenia AC można stosować amortyzację, natomiast w przypadku OC sprawcy już nie.

Amortyzacja części w przypadku szkody z OC sprawcy

Doświadczenia poszkodowanych kierowców pokazują, że stosowanie przez zakłady ubezpieczeń potrąceń amortyzacyjnych przy likwidacji szkody z ubezpieczenia OC było niemal powszechną praktyką. Zdaniem ubezpieczycieli, zastosowanie nowych części do naprawy w przypadku gdy samochód nie jest nowy, spowodowałoby bezpodstawne wzbogacenie się jego właściciela. W efekcie ubezpieczyciele zmniejszali wysokość odszkodowania o współczynnik zużycia części zamiennych użytych do naprawy.

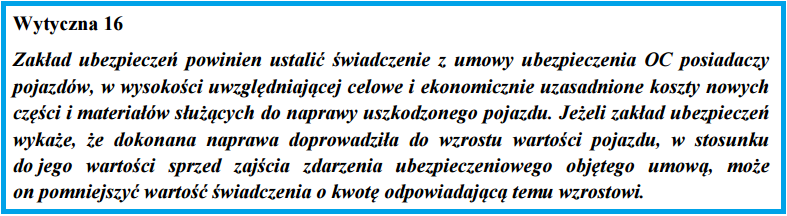

Z końcem marca 2015 roku weszły w życie wytyczne Komisji Nadzoru Finansowego w sprawie likwidacji szkód komunikacyjnych. Do nadzoru docierały informacje, że ubezpieczyciele nagminnie stosują pomniejszenia amortyzacyjne w przypadku szkód z OC sprawcy, zatem KNF postanowiła uregulować tę kwestię w wytycznych.

Zgodnie z wytyczną ubezpieczyciel powinien w kalkulacji szkody uwzględniać ceny nowych części i materiałów. Pomniejszenie odszkodowania jest możliwe wyłącznie wtedy gdy ubezpieczyciel udowodni, że zamontowanie w aucie nowych części doprowadziłoby do wzrostu jego wartości. To oczywiście bardzo trudno wykazać, ponieważ najczęściej auta powypadkowe tracą na wartości przez sam fakt, że brały udział w kolizji – rzadko zdarzy się sytuacja, w której wartość samochodu po naprawie wzrośnie.

Kontaktując się z ubezpieczycielem, możesz także powołać się na artykuł 361 § 2 kodeksu cywilnego, który mówi o obowiązku przywrócenia uszkodzonej rzeczy do stanu poprzedniego. W przypadku uszkodzonego samochodu to na ubezpieczycielu spoczywa obowiązek pokrycia kosztów doprowadzenia go do stanu sprzed wypadku.

Zobacz także: Zaniżanie odszkodowań OC

Jeżeli więc do przywrócenia pojazdu do stanu sprzed zaistnienia szkody niezbędne jest użycie nowych części, to poniesione na nie wydatki wchodzą w skład niezbędnych i ekonomicznie uzasadnionych kosztów naprawy pojazdu i nie powinny być amortyzowane przez ubezpieczyciela.

W sytuacji, gdy w trakcie likwidacji szkody z ubezpieczenia OC zakład ubezpieczeń zastosuje nieuzasadnione potrącenia amortyzacyjne, masz prawo złożyć odwołanie od decyzji ubezpieczyciela powołując się na wytyczną KNF.

Czytaj także: 30 dni na rozpatrzenie reklamacji – inaczej dostaniesz to, czego chcesz! Nowa ustawa o reklamacjach

Amortyzacja części w ubezpieczeniu AC

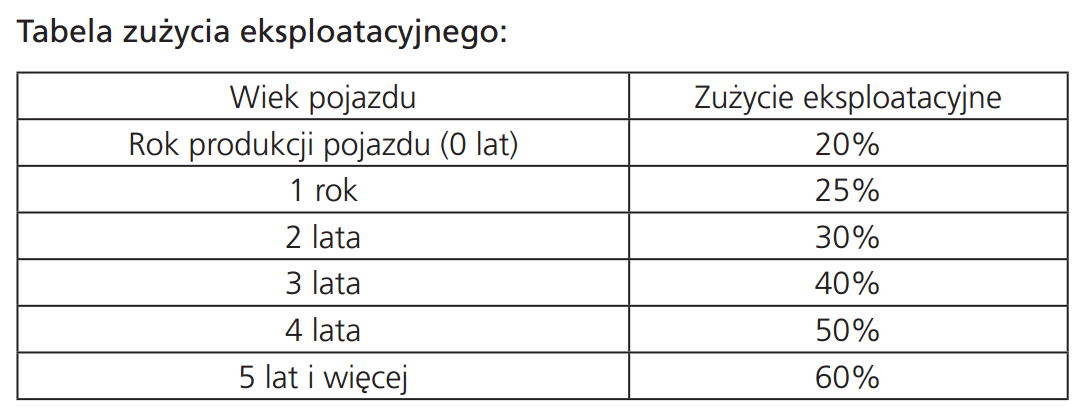

Inaczej wygląda sytuacja w przypadku ubezpieczenia AC. Jeśli w Ogólnych Warunkach Ubezpieczenia (OWU) ubezpieczyciel umieścił zapisy dotyczące amortyzacji części, to ma do tego prawo. Stopień amortyzacji, określany procentowo, jest uzależniony od wieku i stopnia zużycia auta.

Zwykle zakłady ubezpieczeń stosują amortyzację części w przypadku samochodów starszych niż trzy lata, a im starsze auto, tym amortyzacja wyższa.

Zanim zdecydujesz się na wykupienie ubezpieczenia AC, warto zajrzeć do OWU i szczególnie zwrócić uwagę na tabelkę amortyzacyjną. Na przykład w Avivie wygląda to następująco:

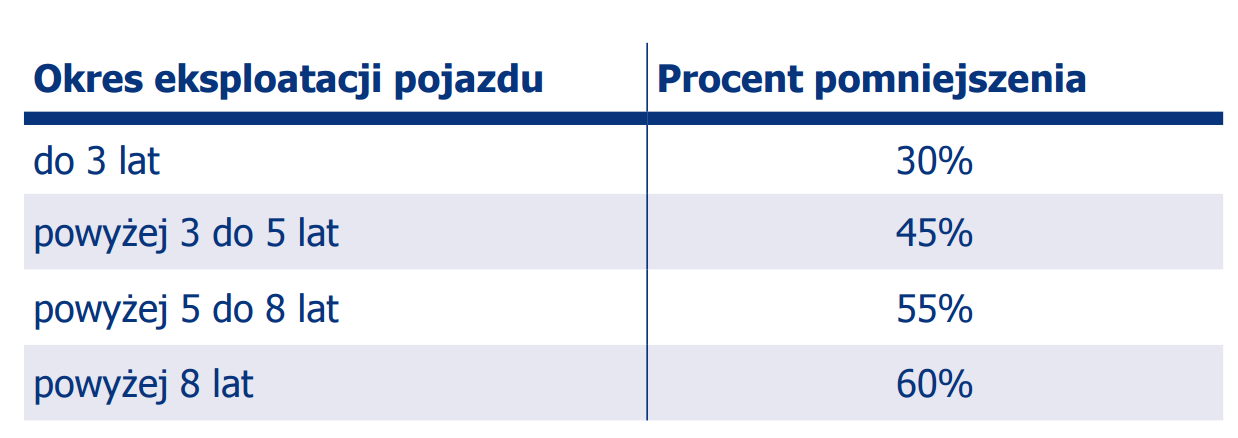

Nieco inaczej amortyzację przy ubezpieczeniu AC rozlicza PZU:

Odszkodowanie za części zostanie więc pomniejszone o wartości zapisane w tabeli. Pozostałe składniki odszkodowania, a zatem koszty robocizny, materiałów itp. nie zostaną pomniejszone – amortyzacja dotyczy tylko części zamiennych.

Zobacz także: Amortyzacja części AC

Podsumowanie

- Amortyzacja części oznacza, że odszkodowanie jest pomniejszane o część kosztów naprawy pojazdu, która odpowiada zużyciu (amortyzacji) części zamiennych.

- W likwidacji szkód z ubezpieczenia AC można stosować amortyzację, natomiast w przypadku OC sprawcy - co do zasady - nie.

- Pomniejszenie odszkodowania z OC jest możliwe wyłącznie wtedy gdy ubezpieczyciel udowodni, że zamontowanie w aucie nowych części doprowadziłoby do wzrostu jego wartości.

- W przypadku ubezpieczenia AC ubezpieczyciele stosują procentowe współczynniki amortyzacji zawarte najczęściej w tabelach w OWU.

- Wysokość współczynnika uzależniona jest od wieku samochodu - im auto starsze, tym więcej ubezpieczyciel potrąci tytułem amortyzacji części.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Samochód to dla wielu przedsiębiorców podstawa prowadzenia działalności gospodarczej. Z tytułu posiadania auta można dokonywać odpisów amortyzacyjnych. Dowiedz się, na czym polega amortyzacja samochodu osobowego i jak się ją oblicza.

Likwidacja szkód komunikacyjnych z OC zmienia się, ale powoli i opornie - to wnioski po pierwszych miesiącach obowiązywania wytycznych KNF. Poszkodowani ciągle skarżą się na zaniżone odszkodowania. Dowiedz się, co Twój ubezpieczyciel powinien zrobić przy ustalaniu wysokości odszkodowania i jego wypłacie.

Mówi się „nie pieniądze i nie towar”. W branży ubezpieczeniowej znane jest też porzekadło, że ubezpieczenie może być albo dobre, albo tanie. Ile prawdy jest w „ludowych mądrościach”? Czy da się kupić przyzwoite AC za niewielkie pieniądze? Aby to sprawdzić, postanowiliśmy porównać oferty najtańszego autocasco w trzech towarzystwach ubezpieczeniowych. Przeczytaj naszą analizę i sprawdź, czy tanio może oznaczać dobrze.

![Foto: by Ken Teegardin [CC BY-SA 2.0 (https://creativecommons.org/licenses/by-sa/2.0/)], via Flickr](https://punkta.pl/app/uploads/2014/12/5913069484_bba50ff98e_b-1-370x168.jpg)

Z końcem marca przyszłego roku wejdą w życie nowe wytyczne Komisji Nadzoru Finansowego, które mają ukrócić proceder zaniżania odszkodowań z obowiązkowego ubezpieczenia komunikacyjnego. Cenę za rzetelną likwidację szkód zapłaci kierowca – specjaliści przewidują wzrost składek OC o 30-50%.

Najchętniej czytane

Prognozowana średnia cena za OC w sierpniu 2026 r. wynosi 649 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – powyżej 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Właśnie zdałeś praktyczny egzamin na prawo jazdy? Świetnie! Zanim jednak wsiądziesz za kierownicą własnego samochodu, musisz dopełnić jeszcze kilka formalności. Co trzeba zrobić po zdaniu egzaminu na prawo jazdy? Poznaj praktyczne wskazówki, dzięki którym szybko załatwisz sprawy urzędowe i będziesz mógł prowadzić swoje auto.