Ubezpieczenie AC - 8 pułapek, które grożą marnym odszkodowaniem

Rano na parkingu odkryłeś wgniecenie Twojego samochodu? A może uderzyłeś w dzika, który wbiegł na drogę? W skrajnym przypadku auto może paść łupem złodziei. W każdej z tych sytuacji możesz dostać odszkodowanie z ubezpieczenia AC. Dowiedz się więc, jakich błędów uniknąć przy kupnie polisy, aby odszkodowanie było wystarczające.

1. Udział własny

Udział własny wielu osobom myli się z wkładem własnym przy kredycie mieszkaniowym. Aby dostać pieniądze na swoje lokum, w wielu przypadkach trzeba wyłożyć część pieniędzy z własnej kieszeni. W udziale własnym w przypadku ubezpieczenia AC chodzi mniej więcej o to samo – jest to bowiem część szkody, którą zgadzasz się pokryć z własnej kieszeni, aby w zamian zapłacić niższą składkę. Jeżeli więc twoje AC kosztowało cię niewiele, sprawdź, czy nie ma w nim zapisu o udziale własnym, który może sporo kosztować w przypadku szkody.

Udział własny oznacza, że firma ubezpieczeniowa zwróci Ci tylko część kosztów naprawy. Część, na którą zgodziłeś się w umowie – często nieświadomie. Wielu kierowców nie wczytuje się w warunki ubezpieczenia lub zapomina, z czego wynikała atrakcyjna cena ubezpieczenia.

Udział własny może być wyrażony w procentach lub kwotowo. Jeżeli zdecydujesz się na 20% udziału własnego, dostaniesz tylko 80% odszkodowania.

Gdy udział własny wyrażony jest kwotowo, to w przypadku małej szkody wcale nie dostaniesz odszkodowania albo dostaniesz… kilka złotych. Na przykład jeśli udział własny wynosi 500 zł, a szkoda została wyceniona na 550 zł, to ubezpieczyciel wypłaci Ci 50 zł odszkodowania.

2. Franszyza integralna

Są przypadki, w których odszkodowania nie dostaniesz w ogóle. Do takich należy franszyza integralna. To fachowe pojęcie odnosi się do szkód, których ubezpieczycielom nie opłaca się likwidować.

Jeżeli naprawa drobnego zarysowania lakieru będzie kosztować np. 300 złotych, niektóre firmy nie chcą zajmować się tak drobnymi sprawami. Z jakiego powodu? Dla nich koszty związane z likwidacją szkody bywają większe niż sam rachunek z warsztatu.

Warto więc przeczytać dokładnie ogólne warunki ubezpieczenia. Tym bardziej, że różne firmy ustaliły różne poziomy franszyzy integralnej – od 200 zł nawet do 700 zł. Czasem towarzystwa umieszczają zapis procentowy – może to być 5% lub 10% sumy ubezpieczenia samochodu.

Franszyza integralna różni się od udziału własnego tym, że gdy tylko szkoda przekracza franszyzę, to dostajesz całość odszkodowania – natomiast w przypadku udziału własnego każde odszkodowanie jest pomniejszane o jego wartość.

Czytaj więcej: Jak kupić dobre AC?

3. Suma ubezpieczenia malejąca po szkodzie

To jeszcze jedna z sytuacji, w której wysokość odszkodowania mocno cię zaskoczy. Dotyka ona jednak wyjątkowo nieuważnych albo pechowych kierowców. Jeżeli w trakcie obowiązywania polisy zdarzyła Ci się wcześniej szkoda, to przy następnej – ubezpieczyciel obniży sumę ubezpieczenia o kwotę, którą już Ci wypłacił.

Rozwiązaniem może być AC z odnawialną sumą ubezpieczenia, co oznacza, że nawet mimo kolejnych szkód suma ta będzie stała (wyliczana dla każdego samochodu indywidualnie). Opcja ta jednak oznacza wyższą składkę.

4. Suma ubezpieczenia malejąca z czasem

Choćbyś najbardziej dbał o swój samochód, z każdym miesiącem pojazd starzeje się. Z tego założenia wychodzą też firmy ubezpieczeniowe, które sukcesywnie obniżają wysokość odszkodowania.

Mimo że agent ubezpieczeniowy oblicza górną granicę odpowiedzialności za szkodę na początku umowy, zawieranej zwykle na 12 miesięcy, to w przypadku szkody ubezpieczyciel musi uwzględnić wartość pojazdu w dniu zdarzenia. Może to oznaczać, że w dwa tygodnie po zakupieniu polisy masz szansę na większe odszkodowanie, niż gdyby ta sama szkoda dotknęła Cię po kilkunastu miesiącach, tuż przed końcem ubezpieczenia.

W przypadku 10-letnich aut różnica w wysokości odszkodowania, w zależności od upływającego czasu, nie będzie wielka. Ale już auto fabrycznie nowe po kilku miesiącach może stracić nawet 20% swojej wartości. Rozwiązaniem w tym przypadku jest wykupienie stałej sumy ubezpieczenia.

5. Amortyzacja części

Nie tylko całe auto traci z czasem na swojej wartości, ale i poszczególne jego części. Amortyzacja to prawdziwa dżungla zapisów w warunkach ubezpieczenia. W przypadku konieczności naprawy samochodu z odszkodowania, ubezpieczyciel zazwyczaj uznaje, że nie może zwrócić pieniędzy za nową część samochodu, skoro stara była już mocno zużyta. Gdyby było inaczej, na wmontowaniu fabrycznie nowych części, nawet jeśli nie są oryginalne, właściciel auta mógłby się wzbogacić.

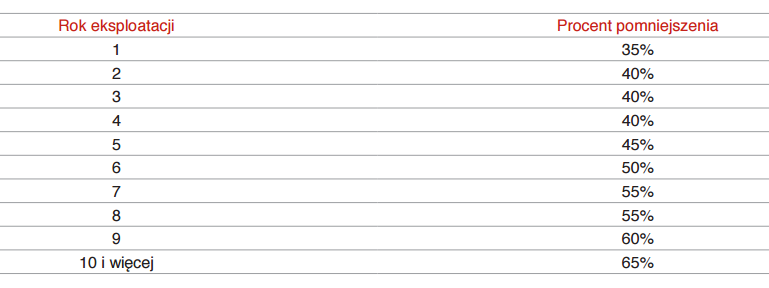

Typowym przykładem takiego podejście jest tabela potrąceń, jaką stosuje jedno z towarzystw. Ubezpieczyciel ten zwraca pełną wartość uszkodzonych części, jeśli auto ma mniej niż rok. W drugim roku użytkowania towarzystwo potrąca 15% z tytułu amortyzacji, w trzecim już 25%. Z każdym kolejnym rokiem na amortyzacji stracisz jeszcze więcej.

Czytaj także: Amortyzacja części

Ubezpieczenie AC u innego ubezpieczyciela zakłada jeszcze bardziej dotkliwe pomniejszenia wartości części:

6. Metoda kosztorysowa

Kupując ubezpieczenie możesz wybrać sposób likwidacji szkody. Metoda serwisowa polega na bezgotówkowej naprawie twojego samochodu, w warsztacie współpracującym z ubezpieczycielem. Zakład ubezpieczeń rozlicza się bezpośrednio z serwisem.

Szukając tańszej polisy, zapewne zdecydujesz się na drugą z metod, kosztorysową. W przypadku metody kosztorysowej dostajesz pieniądze na konto i sam decydujesz, gdzie naprawić auto. Problem w tym, że tych pieniędzy może nie wystarczyć na wszystko.

Ubezpieczyciele stosują tabele amortyzacji, obniżając ceny zużytych części. Do tego proponują takie stawki za robociznę, jakich raczej nie usłyszysz u mechanika.

Metoda kosztorysowa wiąże się więc z ryzykiem – ale dla właścicieli starszych aut, których firmy ubezpieczeniowe nie chcą ubezpieczać w wariantach serwisowych, jest jedynym wyjściem.

7. Młodzież za kółkiem

Jeżeli jesteś doświadczonym kierowcą i szukasz taniego AC, a z Twojego samochodu nie korzysta syn, który dopiero odebrał prawo jazdy, możesz liczyć na niższą składkę. Młody kierowca i OC? Oznacza to spore wydatki… Ubezpieczyciele nie mają zaufania do młodych, niedoświadczonych, a czasami brawurowo jeżdżących kierowców. Dlatego podwyższają składkę, jeżeli z auta będzie korzystać też drogowy żółtodziób. W niektórych firmach ustawiły poprzeczkę nawet na poziomie 28 lat.

Problem pojawi się jednak w chwili, gdy ukryłeś przed agentem ubezpieczeniowym świeżego kierowcę, który również jeździ twoim samochodem i a on właśnie spowoduje szkodę, którą zgłosisz z ubezpieczenia AC. Odszkodowanie będzie wtedy mniejsze. Niektóre firmy potrącają określony procent odszkodowania, inne – konkretne kwoty.

Czytaj także: Młodzi kierowcy – czy rzeczywiście należy się ich bać? Raport Punkta

8. Niedoubezpieczenie

To kolejny pomysł na tańszą składkę i kolejny problem w przypadku szkody. Choć w tym wypadku zależność wydaje się być oczywista. Jeżeli ubezpieczyłeś samochód, obniżając jego wartość, otrzymasz odpowiednio niższe odszkodowanie. Ono bowiem wyliczane jest na podstawie sumy ubezpieczenia. Towarzystwa ubezpieczeniowe stosują zasadę proporcji. Jeżeli kupując polisę zadeklarowałeś, że wartość samochodu to 15 tysięcy złotych, a faktycznie jego rynkowa wartość wynosi 20 tys., to w przypadku jakiejkolwiek szkody dostaniesz 3/4 pełnej sumy odszkodowania.

Nietrudno zauważyć, że w tym przypadku oszczędności przy kupnie polisy są niewielkie, a liczone od zaniżonej sumy odszkodowanie może nie pokryć kosztów naprawy.

Czytaj także: 8 błędów, których powinieneś unikać, jeśli chcesz kupić tanie ubezpieczenie OC

Podsumowanie

- Udział własny to kwota, o którą ubezpieczyciel pomniejszy każde odszkodowanie z AC. Im wyższy udział własny, tym Twoja polisa będzie tańsza.

- Franszyza integralna to wartość, do której ubezpieczyciel w ogóle nie zlikwiduje szkody. Ubezpieczyciele stosują franszyzy, aby uniknąć płacenia za bardzo drobne szkody.

- Aby suma Twojego ubezpieczenia nie zmniejszała się po każdej szkodzie, wykup opcję odnawialnej sumy ubezpieczenia.

- Wartość auta spada w trakcie trwania umowy AC. Możesz jednak zawrzeć umowę ze stałą sumą ubezpieczenia.

- Uważaj na amortyzację części w warunkach ubezpieczenia AC.

- Kosztorysowa metoda likwidacji szkód jest tańsza od serwisowej, ale bardziej ryzykowna.

- Niektórzy ubezpieczyciele obniżają odszkodowania gdy w czasie zdarzenia auto prowadził młody kierowca.

- Zawsze deklaruj prawdziwą wartość pojazdu. Niedoubezpieczenie skutkuje niższym odszkodowaniem.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Powiązane artykuły

Mówi się „nie pieniądze i nie towar”. W branży ubezpieczeniowej znane jest też porzekadło, że ubezpieczenie może być albo dobre, albo tanie. Ile prawdy jest w „ludowych mądrościach”? Czy da się kupić przyzwoite AC za niewielkie pieniądze? Aby to sprawdzić, postanowiliśmy porównać oferty najtańszego autocasco w trzech towarzystwach ubezpieczeniowych. Przeczytaj naszą analizę i sprawdź, czy tanio może oznaczać dobrze.

W przypadku ubezpieczeń dobrowolnych, tj. AC, często spotkamy się z pojęciami takimi jak franszyza integralna i franszyza redukcyjna. Zarówno pierwsza, jak i druga odnosi się do wysokości kwoty wypłaconego odszkodowania przez ubezpieczyciela. Franszyza ubezpieczeniowa określona jest przez warunki polisy. Choć nie są to duże kwoty, ubezpieczony powinien zastanowić się, czy jest to dla niego opłacalne.

Kradzież samochodu to dla jego właściciela duży problem. Traci nie tylko środek komunikacji ale i dużą część majątku. Straty może powetować nieszczęśnikowi ubezpieczenie AC. Sprawdź, jak wybrać ubezpieczenie samochodu od kradzieży, aby w razie czego dostać godziwe odszkodowanie.

Gdy przytrafi Ci się stłuczka, możesz na własnej skórze przekonać się, jak działa likwidacja szkody z ubezpieczenia - czy to z Twojego własnego AC, czy z OC sprawcy. Jest to ten moment, kiedy najczęściej pojawiają się kwestie sporne, dotyczące m.in. amortyzacji części.

Niezależnie, czy ubezpieczasz auto, mieszkanie, czy siebie to właśnie od sumy ubezpieczenia będzie zależała wysokość Twojego odszkodowania. Czym jest suma ubezpieczenia, a czym jest suma gwarancyjna? Na jaką kwotę warto wybrać polisę mienia, aby potem dostać godziwe odszkodowanie?

Najchętniej czytane

Przerwy w dostawach prądu, tysiące zerwanych dachów, a nawet całkowicie zniszczonych domów. To skutki orkanów, które coraz częściej przetaczają się przez Polskę, zostawiając za sobą potężne straty. Naprawa szkód będzie mniej dotkliwa, jeśli otrzymasz odszkodowanie z ubezpieczenia nieruchomości na wypadek wichur. Ile kosztuje i jak działa ubezpieczenie na wypadek silnego wiatru, huraganu i trąby powietrznej?

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.

Każdy skuter i motorower w Polsce musi mieć ważne OC. Sprawdź, od czego zależy cena polisy i jak wybrać najkorzystniejszą ofertę dla siebie. Ile kosztuje OC dla skutera i motoroweru i co grozi za jego brak? Wyjaśniamy!