Tajemniczy klient z UOKiK odwiedzi ubezpieczyciela?

Nowelizacja ustawy o ochronie konkurencji i konsumentów została niedawno podpisana przez prezydenta. Konsumenci mają być jeszcze lepiej chronieni przed nieuczciwymi praktykami, natomiast na przedsiębiorców zostały nałożone nowe obowiązki. Akademia ubezpieczeń mfind.pl stworzyła krótki przewodnik po zmianach.

Urzędnik z mikrofonem i kamerą będzie udawał klienta

Do tej pory jako tak zwani tajemniczy klienci dorabiali sobie głównie studenci, którzy odwiedzali firmę, a następnie recenzowali poziom obsługi klienta. Po nowelizacji ustawy, przedsiębiorcę mogą dodatkowo nachodzić urzędnicy incognito, którzy także będą udawali, że chcą dokonać transakcji. Wszystko po to, aby sprawdzić, czy firma stosuje praktyki naruszające zbiorowe interesy konsumentów. Podczas takiego „nalotu” urzędnik UOKiK utrwali całą operację kamerą lub mikrofonem. Jednak zarówno na niezapowiedzianą wizytę, jak i na nagranie jej, musi mieć zgodę sądu ochrony konkurencji i konsumentów, udzieloną na wniosek Prezesa UOKiK. To oznacza, że Urzędowi nie wolno działać samowolnie, a prowokacje są niedozwolone.

Dopiero po zakończonej kontroli urzędnik wylegitymuje się kontrolowanemu przedsiębiorcy albo osobie przez niego upoważnionej (czyli w praktyce pracownikowi). Powinien mu wtedy wręczyć także upoważnienie do wykonywania kontroli i zgodę sądu.

Już od kwietnia 2016 roku urzędnicy w roli tajemniczych klientów, wyposażeni w urządzenia rejestrujące dźwięk i obraz, mogą zapukać do drzwi ubezpieczycieli, banków oraz innych instytucji finansowych (np. firm oferujących tzw. „chwilówki”).

Czytaj także: Skarga do UOKiK – jak Urząd może Ci pomóc z ubezpieczycielem?

Klauzule abuzywne – w drodze decyzji administracyjnej

Bardzo istotne jest również wprowadzenie nowego modelu kontroli wzorców umów (w ubezpieczeniach są to ogólne warunki ubezpieczenia, czyli OWU). Zmieniają się zasady związane z uznawaniem postanowień umownych za tzw. klauzule niedozwolone (abuzywne), których liczba w ostatnim czasie wzrastała w szybkim tempie. Chociaż ustawodawcy przyświecała idea uporządkowania obecnego rejestru klauzul niedozwolonych, to nowelizacja wprowadza jednak pewne zamieszanie nie tylko dla przedsiębiorców, ale także dla konsumentów.

Nowelizacja ustawy wprowadza zmianę – z sądowego na administracyjny – sposobu uznawania postanowień umownych za klauzule abuzywne. To Prezes UOKiK w drodze decyzji administracyjnej będzie rozstrzygał o niedozwolonym charakterze wzorca umowy i zakaże dalszego jego wykorzystywania.

Dotychczasowy rejestr klauzul abuzywnych będzie obowiązywał jeszcze przez 10 lat. Przedsiębiorcy muszą zatem mieć na uwadze i stary rejestr, a także być na bieżąco z decyzjami wydawanymi przez Prezesa UOKiK.

Czytaj także: Umowy adhezyjne w ubezpieczeniach a ochrona konsumenta

Czym są klauzule niedozwolone?

W wielu przypadkach nie mamy możliwości negocjowania warunków proponowanej umowy. Dotyczy to także ubezpieczeń. Twoja rola jako klienta sprowadza się jedynie do zaakceptowania wzorca umowy (OWU), albo do jego odrzucenia – ale wtedy musisz szukać sobie innej polisy. Ubezpieczyciele w OWU nie mogą jednak stosować zapisów, które naruszają prawa klientów. Jeśli w warunkach Twojego ubezpieczenia znajdzie się postanowienie, które UOKiK uzna za niedozwolone, to umowa jest ważna, ale to konkretne postanowienie OWU Cię nie obowiązuje. Jest o tym mowa w kodeksie cywilnym:

Art. 385[1] § 1. Postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny.

2. Jeżeli postanowienie umowy zgodnie z § 1 nie wiąże konsumenta, strony są związane umową w pozostałym zakresie.

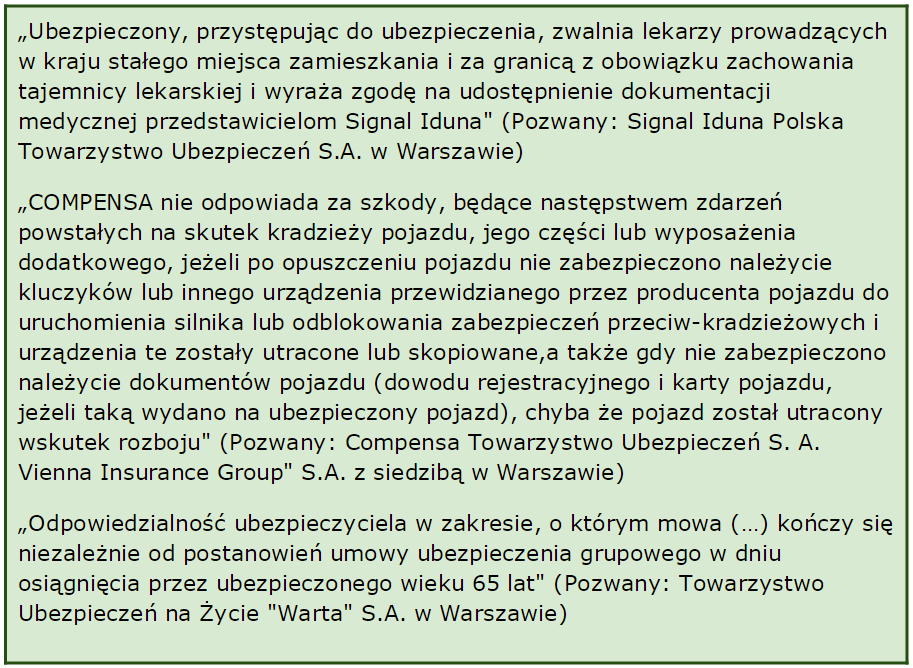

Poniżej podajemy kilka przykładów ubezpieczeniowych postanowień umownych, które zostały uznane za klauzule abuzywne:

Za klauzule abuzywne zostały także uznane postanowienia dotyczące wysokich opłat likwidacyjnych stosowane w ubezpieczeniach inwestycyjnych. Za rezygnację z polisy i próbę wycofania środków, najczęściej w dwóch pierwszych latach, ubezpieczyciele żądali bardzo wysokich opłat (nawet 100% wartości rachunku). Wpisanie tych postanowień do rejestru UOKiK spowodowało, że ubezpieczyciele teraz już nie narzucają aż tak wysokich opłat likwidacyjnych.

Czytaj także: Polisy inwestycyjne. Jak oni to robią, że tak trudno odzyskać pieniądze?

Jeszcze więcej zmian. Na celowniku firmy oferujące usługi finansowe

Nowelizacja ustawy rozszerzyła uprawnienia UOKiK. Oprócz „tajemniczego klienta” i ułatwienia w zakresie klauzul abuzywnych do ustawy dodano inne ważne prokonsumenckie przepisy:

- Zabronione będzie oferowanie konsumentom usług finansowych, które nie odpowiadają ich potrzebom. Chodzi tutaj głównie o ochronę osób starszych, które siłą rzeczy są słabszą stroną w relacji z bankiem czy firmą pożyczkową. Firmy ubezpieczeniowe powinny analizować potrzeby swoich klientów, aby nie dopuścić do tzw. missellingu, czyli sprzedaży rozwiązania niedostosowanego do konkretnej osoby.

- UOKiK będzie wydawał tzw. decyzje tymczasowe. Chodzi w nich o szybką rekację na praktyki zagrażające zbiorowym interesom konsumentów. Jeszcze w toku postępowania przedsiębiorca będzie zobowiązany do zaniechania niektórych działań (np. emitowania reklamy wprowadzającej w błąd). Od decyzji tymczasowej przysługuje odwołanie w trybie przyspieszonym do sądu ochrony konkurencji i konsumentów.

- Urząd zyskał możliwość wyrażenia swojego poglądu w indywidualnej sprawie, która toczy się przed sądem powszechnym, jeśli przemawia za tym interes publiczny.

- Możemy spodziewać się lepszej widoczności Urzędu w mediach. UOKiK będzie mógł bezpłatnie publikować w publicznych mediach komunikaty i ostrzeżenia skierowane do konsumentów. Mają one lepiej informować o zjawiskach, które szkodzą ich interesom.

Nowelizacja ustawy wejdzie w życie 17 kwietnia 2016 roku.

Kiedy możesz skierować skargę do UOKiK?

Na koniec warto poświęcić chwilę kwestii, która zapewne nurtuje klientów firm ubezpieczeniowych: czy UOKiK zainteresuje się moją indywidualną sprawą w przypadku zaniżonego odszkodowania?

UOKiK nie podejmie interwencji w konkretnej sprawie, tak jak robi to Rzecznik Finansowy (do niedawna Rzecznik Ubezpieczonych), ale jeśli Urząd dojdzie do wniosku, że opisany przypadek jest przykładem łamania zbiorowych interesów konsumentów, to rozpocznie postępowanie wyjaśniające i może nałożyć na ubezpieczyciela karę. Warto podkreślić, że skargi klientów są dla UOKiK ważne, ponieważ stanowią dla Urzędu istotne źródło informacji o wszelkich nieprawidłowościach.

UOKiK powinien zainteresować się ubezpieczycielem, który:

- we wzorcu umowy (OWU) zamieszcza klauzulę niedozwoloną albo masz podejrzenie, że dany zapis narusza Twój interes jako konsumenta

- stosuje praktyki naruszające prawa konsumentów

- udziela nierzetelnej, niepełnej lub nieprawdziwej informacji (na przykład w wprowadza konsumentów w błąd w swojej reklamie telewizyjnej)

Warto jeszcze wspomnieć o niedawnym orzeczeniu Sądu Najwyższego. SN stwierdził, że poszkodowani w wypadkach komunikacyjnych nie są konsumentami. To niestety zła wiadomość dla osób ubiegających się o odszkodowanie z OC sprawcy. Tacy poszkodowani w sporach z ubezpieczycielami nie mogą liczyć na pomoc Urzędu Ochrony Konkurencji i Konsumentów. Jeśli więc masz problem z zaniżonym odszkodowaniem z OC, po wyczerpaniu drogi odwoławczej powinieneś raczej zgłosić się do Rzecznika Finansowego, a nie do UOKiK.

Czytaj także: 10 mln kary dla UNIQA! Co było przyczyną?

Podsumowanie

- Nowelizacja Ustawy o ochronie konkurencji i konsumentów wejdzie w życie w kwietniu 2016 roku.

- UOKiK za zgodą sądu będzie mógł wysłać tzw. tajemniczego klienta, aby sprawdzić, czy przedsiębiorca narusza prawo przy oferowaniu produktów i usług.

- Do uznania postanowienia umownego za klauzulę niedozwoloną nie będzie już potrzebny wyrok sądu. Prezes UOKiK będzie mógł to zrobić w drodze decyzji administracyjnej.

- UOKiK będzie mógł wydawać decyzje tymczasowe - to pozwoli szybko reagować na praktyki zagrażające interesom konsumentów.

- UOKiK będzie mógł przedstawić sądowi istotny pogląd w indywidualnej sprawie toczącej się przed sądem powszechnym.

- Należy pamiętać, że poszkodowani domagający się odszkodowań z OC sprawcy nie są konsumentami, zatem UOKiK nie może interweniować w ich sprawach - tak orzekł Sąd Najwyższy.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

W przypadku każdej umowy możemy spotkać się z klauzulami abuzywnymi, czyli takimi, które nie tylko będą miały charakter niedozwolony, ale przede wszystkim będą niekorzystne. Jeśli przed podpisaniem dokumentu masz jakiekolwiek wątpliwości, pamiętaj, że możesz je zgłosić ubezpieczycielowi i próbować negocjować. Co jednak w sytuacji, gdy klauzule abuzywne dostrzeżemy już po podpisaniu umowy?

Placówki banków i agencje ubezpieczeniowe wyrastają jak grzyby po deszczu. Idąc ulicą, prędzej będziesz miał okazję wziąć szybki kredyt lub wykupić polisę niż odświeżyć garderobę na lato. Nic więc dziwnego, że nad skomplikowanym, ale powszechnie dostępnym rynkiem finansowym musi być nadzór. W Polsce tę rolę pełni KNF. Czy ta instytucja może Ci jakoś pomóc w razie problemów z ubezpieczycielem?

Prawo zmieniło się na korzyść klientów, UOKiK grozi karami, ale Compensa w dalszym ciągu nie łagodzi swojego stanowiska w sprawie opłat likwidacyjnych. Nawet gdy klienci mają solidne dowody na to, że przy sprzedaży tzw. „polisolokat” dochodziło do nieprawidłowości. Dziś opisuję potyczki z ubezpieczycielem dwóch klientek, które zawarły umowy za pośrednictwem firmy OVB.

Większy i silniejszy ma zawsze rację? Już nie! Ustawa o reklamacjach już niedługo zmieni rozkład sił w starciu konsumenta z instytucja finansową. Sprawdź, jak nowe przepisy poprawią Twoją sytuację, gdy będziesz chciał napisać odwołanie do ubezpieczyciela lub banku.

Wyobraź sobie, że podczas wakacyjnego relaksu przy basenie lub kolacji z lampką wina przytrafia Ci się nieszczęśliwy wypadek. Skręcona kostka, rozcięta ręka, a może coś poważniejszego? Standardowe ubezpieczenie turystyczne odmówi w takiej sytuacji pokrycia kosztów leczenia, jeśli we krwi wykryta zostanie nawet minimalna ilość alkoholu. Właśnie tu wkracza klauzula alkoholowa.

15 marca obchodzimy Dzień Konsumenta - ważne święto, które przypomina o naszych prawach. Jak wyglądają prawa konsumencie w ubezpieczeniach, o czym większość z nas nie ma pojęcia? Dlaczego warto wiedzieć, czego możemy wymagać i jak dochodzić swoich roszczeń, kiedy coś idzie nie tak?

Najchętniej czytane

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Prognozowana średnia cena za OC w maju 2026 r. wynosi 675 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Baza CEPiK zbiera informacje zarówno o pojazdach, jak i kierowcach. Niewielu kierowców wie jednak, że z części zgromadzonych tam danych mogą korzystać również oni. Kiedy warto zrobić użytek z zasobów CEPiK? Odpowiedź znajdziesz w naszym poradniku.