Ubezpieczenia dla rolników. Część 2: ubezpieczenia dobrowolne

Polscy rolnicy niechętnie decydują się na wykupienie obowiązkowych ubezpieczeń. Jeszcze rzadziej statystyczny rolnik sięga po dodatkowe ubezpieczenie dobrowolne, które jednak w nieprzewidzianych sytuacjach może stanowić idealne zabezpieczenie posiadanego majątku. Przeczytaj drugą część naszego informatora i dowiedź się więcej o dobrowolnych ubezpieczeniach dla rolników.

Jeśli posiadasz lub dzierżawisz gospodarstwo rolne, zobowiązany jesteś zawrzeć dwa obowiązkowe ubezpieczenia: OC z tytułu posiadania gospodarstwa rolnego oraz ubezpieczenia budynków wchodzących w skład gospodarstwa. Gdy zależy Ci na unijnych dopłatach obszarowych, musisz również wykupić ubezpieczenie upraw.

Czytaj także: Ubezpieczenia dla rolników. Część 1: ubezpieczenia obowiązkowe

Oprócz ubezpieczeń obowiązkowych na polskim rynku dostępna jest również szeroka paleta ubezpieczeń dobrowolnych skierowanych do osób posiadających gospodarstwa rolne. Dobrowolne ubezpieczenia dla rolników mogą Ci się przydać jeśli prowadzisz niestandardowe, wyspecjalizowane uprawy, których ubezpieczenia obowiązkowe nie obejmują, bądź obejmują tylko w części. Hodowcy zwierząt, właściciele stawów rybnych a nawet pszczelarze z pewnością znajdą na rynku polisę odpowiednią dla ich działalności. O dobrowolnym ubezpieczeniu powinien pomyśleć również gospodarz, który posiada cenne maszyny rolnicze.

Pamiętaj, że dobrowolne ubezpieczenia z reguły nie są dofinansowane z budżetu państwa ani ze środków unijnych, a wysokość składek zależy od towarzystw ubezpieczeń. Oznacza to, że musisz zapłacić za polisę z własnych środków. Wyjątkiem od tej reguły jest ubezpieczenie zwierząt gospodarskich: bydła, koni, owiec, kóz, drobiu lub świń od ryzyka wystąpienia szkód spowodowanych przez huragan, powódź, deszcz nawalny, grad, piorun, obsunięcie się ziemi, lawinę oraz od uboju z konieczności. Rolnik zainteresowany ubezpieczeniem swojej hodowli może liczyć na 50-procentową dopłatę do składki ubezpieczeniowej z budżetu państwa. Ubezpieczenie dla hodowców z dopłatami państwowymi oferują PZU, Concordia i TUW.

Agrocasco, czyli ubezpieczenie maszyn rolniczych

Jeżeli posiadasz własne maszyny rolnicze, to ubezpieczenie agrocasco jest propozycją właśnie dla Ciebie. Agrocasco najłatwiej można porównać do autocasco. Podstawowa różnica polega na tym, że w ramach agrocasco można ubezpieczyć praktycznie wszystkie pojazdy i maszyny rolnicze, co nie jest możliwe w standardowym ubezpieczeniu komunikacyjnym. Polisa może zatem objąć kombajny, sieczkarnie polowe, ciągniki rolnicze, ładowarki, agregaty uprawowe, sadzarki i glebogryzarki ciągnikowe, kultywatory, siewniki, rozrzutniki, kosiarki, opryskiwacze, prasy, przenośne suszarnie do zboża i kukurydzy, przyczepy i naczepy oraz inne maszyny rolnicze. Agrocasco pozwala zabezpieczyć się przed skutkami pożaru, wybuchu, zderzenia z osobami, zwierzętami lub przedmiotami, uderzenia pioruna, huraganu, osuwania się ziemi, zalania, powodzi, gradu, lawiny, deszczu nawalnego, upadku statku powietrznego, kradzieży i rabunku i innych zdarzeń losowych najczęściej na 12 miesięcy. Istnieje również możliwość ubezpieczenia maszyn rolnych na okres krótszy, np. na 3 miesiące. Okres ubezpieczenia nie może być jednak krótszy niż 1 miesiąc. Suma ubezpieczenia poszczególnych maszyn rolniczych ustala jest przez rolnika indywidualnie na podstawie wartości rzeczywistej, a składka za ubezpieczenie ustalana jest na podstawie obowiązującej taryfy składek.

Agrocasco w swojej ofercie mają min. takie zakłady ubezpieczeń, jak: PZU, Uniqa, Concordia, czy TUW. Cena ubezpieczenia w każdym towarzystwie uzależniona jest od:

- wysokości sumy ubezpieczenia

- rodzaju sprzętu

- daty produkcji sprzętu

- dotychczasowego przebiegu ubezpieczenia

Ubezpieczyciel nie wypłaci odszkodowania z agrocasco m. in w przypadku szkód spowodowanych umyślnie, powstałych podczas używania sprzętu przez osoby będące w stanie nietrzeźwości, a także powstałych podczas obsługiwania sprzętu przez osoby nieposiadające uprawnień i podczas obsługiwania sprzętu niezgodnie z instrukcją obsługi.

Czytaj także: OC z tytułu posiadania gospodarstwa rolnego

Ubezpieczenie pasiek

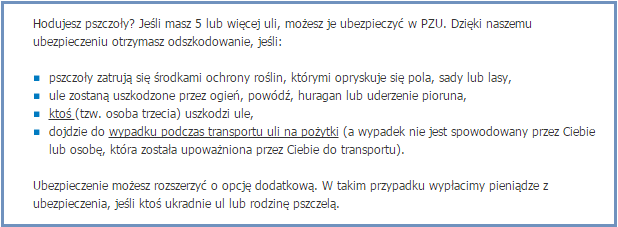

Nikogo nie trzeba przekonywać o doskonałym smaku i leczniczych właściwościach polskich miodów, które w średniowiecznej Europie gościły nawet na stołach papieży. Produkcja miodu jest procesem narażonym na spore ryzyko. Ulom zagrażają zatrucia spowodowane środkami ochrony roślin, zdarzenia losowe, czy anomalie pogodowe. Utrata pasieki dla pszczelarza może być dużym ciosem finansowym, dlatego też, jeśli zajmujesz się tego rodzaju produkcją, poważnie zastanów się nad wykupieniem odpowiedniego ubezpieczenia.

Ubezpieczenie pasieki oferują między innymi PZU i TUW. Przedmiotem ubezpieczenia w PZU są pasieki, które mają, co najmniej 5 pni pszczelich, czyli mówiąc prościej pasieka musi składać się co najmniej z 5 uli. Suma ubezpieczenia jest zarazem górna granica odpowiedzialności finansowej towarzystwa ubezpieczeniowego. Bardzo często towarzystwo zastrzega, że nie może być ona większa niż 70 % wartości rynkowej pasieki. Wartość pasieki określa się sumując wartość poszczególnych pni pszczelich. Z kolei na wartość pnia pszczelego składają się: wartość rodziny pszczelej (matki, robotnic, trutni, czerwia), wartość ula, wartość 6 kg miodu i 1 kg wosku.

Towarzystwo ubezpieczeniowe nie odpowiada natomiast za szkody, które są spowodowane:

- chorobami, działalnością zakładów przemysłowych (wyziewy), zarządzeniami lekarza weterynarii – jeśli ta działalność doprowadziła do wymarcia pszczół lub czerwia

- umyślną działalnością ubezpieczonego lub osoby, która z ubezpieczonym powiązana jest zamieszkaniem we wspólnym gospodarstwie domowym

- transportem, jeśli miał on miejsce bez nadzoru ubezpieczonego, lub osoby mającej jego upoważnienie

- niewłaściwym zabezpieczeniem i zaopatrzeniem pnia pszczelego na zimę

- działaniem zwierząt i atakiem innych pszczół (w rozumieniu innego pnia pszczelego)

- rażącym niedbalstwem ubezpieczonego

- jeśli szkody powstały w urządzeniach pomocniczym, budowlach, które są związane z pasieką, w ulach, które nie były obsadzone rodzinami pszczelimi

Towarzystwo Ubezpieczeń Wzajemnych TUW obejmuje pasiekę ochroną w ramach ubezpieczenia Bezpieczna Zagroda. Na mocy klauzuli o ubezpieczeniu uli pszczelich i pszczół objęte są takie ryzyka jak: deszcz nawalny, grad, huragan, lawina, osuwanie się ziemi, powódź, pożar, uderzenie pioruna, upadek statku powietrznego i wybuch. Po opłaceniu dodatkowej składki ochrona może zostać poszerzona o szkody powstałe na skutek kradzieży i dewastacji. Pozostałe klauzule pozwalają także na ubezpieczenie pszczół od padnięcia oraz zapewnienie sobie OC pszczelarza.

Ubezpieczenie hodowli i chowu stawowego ryb

Po ubezpieczenie hodowli i chowu stawowego ryb można zwrócić się do PZU. Polisa obejmuje karpie oraz pstrągi tęczowe w poszczególnych stadiach ich chowu lub hodowli. Ubezpieczenie zawiera się na okres jednego stadium hodowli ryb a odszkodowanie można uzyskać w przypadku:

- zatrucia ryb

- uduszenia się ryb

- ucieczki ryb

- niedoboru wody

Sumę ubezpieczenia ryb stanowi 70% wartości przewidzianej na końcu danego stadium chowu objętego ubezpieczeniem. Wysokość składki ubezpieczeniowej określa się w zależności od sumy ubezpieczenia, zakresu ochrony i okresu ubezpieczenia.

PZU nie odpowiada za szkody:

- spowodowane brakiem paszy

- spowodowane nieprawidłową technologią produkcji rybackiej

- wyrządzone przez ptactwo

- powstałe w wyniku niedoboru tlenu w wodzie na skutek przyduchy letniej lub zimowej

- wyrządzone umyślnie lub w skutek rażącego niedbalstwa przez ubezpieczonego lub osobę, z którą ubezpieczony pozostaje we wspólnym gospodarstwie

- powstałe w skutek działań wojennych

- powstałe w wyniku kradzieży lub choroby ryb

Ubezpieczenie zwierząt futerkowych od padnięcia i uboju z konieczności

Jeśli posiadasz farmę lisów, norek, czy nutrii, warto abyś zastanowił się nad wykupieniem dobrowolnego ubezpieczenia zwierząt futerkowych. Ubezpieczyciel wypłaci Ci odszkodowanie jeśli hodowane przez Ciebie zwierzęta padną lub konieczne będzie ich dobicie (tzw. ubój z konieczności) z powodu:

- choroby

- wypadku

- ognia

- powodzi

- huraganu

Ubezpieczeniem w PZU mogą być objęte wymienione zwierzęta w wieku od 8 tygodni albo od urodzenia stale przebywające w miejscu wskazanym w dokumencie polisy. Zwierzęta futerkowe nabyte w czasie trwania umowy objęte są ochroną o ile zostaną zgłoszone do ubezpieczenia w czasie 3 dni od ich nabycia.

Sumę ubezpieczenia ustala się w wysokości 70% wartości rzeczywistej zwierzęcia futerkowego w dniu złożenia wniosku ubezpieczeniowego. Wysokość składki ubezpieczeniowej ustala się w zależności od sumy ubezpieczenia zakresu ochrony, gatunku zwierząt i okresu ubezpieczenia. Umowę ubezpieczenia zawiera się na okres jednego roku.

Ubezpieczyciel nie odpowiada za szkody:

- spowodowane brakiem paszy

- powstałe w skutek uboju zwierzęcia w wyniku selekcji

- spowodowane prowadzeniem doświadczalnych sposobów hodowli lub żywienia

- wyrządzone przez ubezpieczonego umyślnie lub w skutek rażącego niedbalstwa

- wyrządzone umyślnie przez osobę pozostającą we wspólnym gospodarstwie domowym z ubezpieczonym

Czytaj także: Zderzenie z psem – odszkodowanie z OC rolnika

Ubezpieczenie drobiu

Dobrowolne ubezpieczenie drobiu może obejmować zdrowy drób w chowie fermowym, taki jak: kury, kaczki, indyki, gęsi na okres tuczu, odchowu na nioski lub na pierze. Dobrowolne ubezpieczenie drobiu na polskim rynku proponują na przykład PZU, TUW i Concordia. Ubezpieczeniem mogą być objęte szkody powstałe wskutek:

- zdarzeń losowych powstałych w skutek: ognia, huraganu, powodzi, podtopienia, deszczu nawalnego, gradu, opadów śniegu, uderzenia pioruna, obsunięcia się ziemi, tąpnięcia lawiny, upadku statku powietrznego, wydostania się wody z urządzeń wodno-kanalizacyjnych

- chorób, wypadków i kanibalizmu (tylko w PZU)

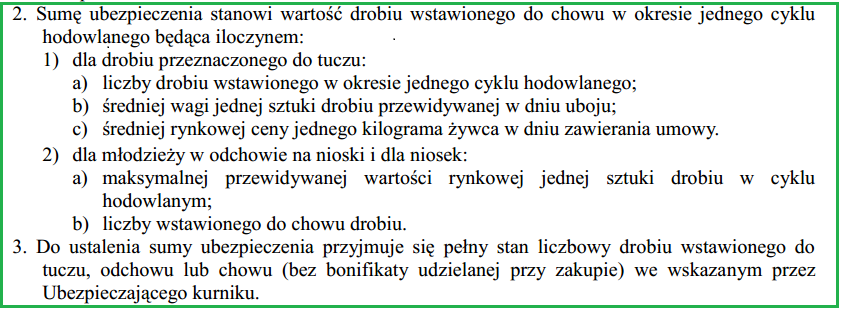

Suma ubezpieczenia zależy przede wszystkim od rodzaju i liczby drobiu, a także od przeznaczenia hodowli (do tuczu czy na nioski). TUW określa sumę ubezpieczenia na podstawie następujących czynników:

Ubezpieczeniem nie są objęte szkody m. in.:

- do wysokości 8% początkowego stanu liczbowego drobiu znajdującego się w jednym kurniku, określonego w dokumencie ubezpieczenia

- powodowane brakiem paszy

- powstałe wskutek kradzieży lub zaginięcia

- powodowane przez gryzonie lub drapieżniki

- powstałe wskutek uboju drobiu w wyniku selekcji

Podsumowanie

- Dobrowolne ubezpieczenie rolników to rzecz godna rozpatrzenia dla wszystkich gospodarzy, którym nie wystarcza ochrona obowiązkowa oraz dla tych rolników, którzy prowadzą niestandardowe uprawy bądź hodowle.

- Jedynie hodowcy bydła, koni, owiec, kóz, drobiu lub świń mogą liczyć na dopłaty z budżetu państwa do ubezpieczenia swoich hodowli.

- Agrocasco, czyli ubezpieczenie maszyn rolniczych oferuje kilka firm w Polsce, m. in. PZU, TUW, Concordia i Uniqa.

- Tylko PZU ma w ofercie ubezpieczenie pasiek, ubezpieczenie hodowli ryb i ubezpieczenie zwierząt futerkowych.

- Polisy dobrowolne mają szerszy zakres niż obowiązkowe. Umowę dobrowolną można zawrzeć na wyższą sumę ubezpieczenia.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Czym są ubezpieczenia obowiązkowe i jakie są ich rodzaje? Pierwsza rzecz, która przychodzi Ci do głowy, to zapewne OC, które musisz posiadać jako właściciel samochodu czy innego pojazdu. Niektórzy wiedzą, że obowiązkowemu ubezpieczeniu podlegają też gospodarstwa rolne. Na tym jednak wiedza większości osób najczęściej się kończy. A to dopiero wierzchołek góry lodowej zwanej „ubezpieczenia obowiązkowe”.

Pies na drodze to poważne niebezpieczeństwo. Gdy wbiegnie pod koła, może nie tylko spowodować duże straty materialne, ale i doprowadzić do groźnego w skutkach wypadku. Kto odpowiada za zwierzę? Jak zlikwidować szkodę, gdy przytrafi Ci się zderzenie z psem? Sąd Najwyższy właśnie uznał, że że poszkodowany może dochodzić odszkodowania z ubezpieczenia OC rolnika, jeśli pies do niego należał. To ważna zmiana!

Czy wiesz, że w razie wypadku zwykłe szelki nie uratują psu życia, podobnie jak źle ustawiony transporter? Pupil może też stać się zagrożeniem dla kierowcy i pasażera. Sprawdź, co musisz wiedzieć o transporcie zwierząt w aucie.

Concordia jest ekspertem w sektorze ubezpieczeń Agro w Polsce. Tylko w 2013 rok z ponad 7 tys. zgłoszonych szkód ubezpieczyciel wypłacił rolnikom odszkodowania równe kwocie 66 milionów złotych. Concordia Ubezpieczenia to nie tylko oferta skierowana dla rolników.

Polska położona jest w dość bezpiecznym rejonie świata i choć klęski żywiołowe należą tutaj do rzadkości, zdarzają się. W historii naszego kraju nie raz byliśmy świadkami sytuacji, kiedy przyroda zaakcentowała swoją siłę. Na wypadek takich zdarzeń możemy się jednak ubezpieczyć. Ubezpieczenie od klęsk żywiołowych przed siłami natury nas nie uchroni, ale od ich skutków już tak.

Polska, Hiszpania, Bułgaria, Francja, Czechy… można tak wymieniać kolejne państwa, które mierzą się ze skutkami ogarniającej coraz większe przestrzenie suszy. Zagrożenie jest już tak duże, że w niektórych miejscach ogranicza się zużycie wody pitnej. We Francji nie było tak źle od ponad 500 lat! Czy można ubezpieczyć się przed suszą w Polsce?

Najchętniej czytane

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Salon przeciętnego Polaka. Kowalski chce obejrzeć mecz Ligi Mistrzów albo poćwiczyć z Chodakowską, ale padł jego ukochany plazmowy telewizor. Niestety uszkodzenia nie podlegają standardowej reklamacji. Kiedy gwarancja zawiedzie, przydatne może okazać się wykupione zawczasu ubezpieczenie telewizora.

Prognozowana średnia cena za OC w lipcu 2026 r. wynosi 653 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – więcej niż 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.