Ubezpieczenia obowiązkowe. Co to jest? Jakie są rodzaje ubezpieczeń obowiązkowych?

Czym są ubezpieczenia obowiązkowe i jakie są ich rodzaje? Pierwsza rzecz, która przychodzi Ci do głowy, to zapewne OC, które musisz posiadać jako właściciel samochodu czy innego pojazdu. Niektórzy wiedzą, że obowiązkowemu ubezpieczeniu podlegają też gospodarstwa rolne. Na tym jednak wiedza większości osób najczęściej się kończy. A to dopiero wierzchołek góry lodowej zwanej „ubezpieczenia obowiązkowe”.

Ustawa o ubezpieczeniach obowiązkowych to nie wszystko

Ubezpieczenie obowiązkowe, jak wskazuje nazwa, jest takim typem ubezpieczenia, które w określonych sytuacjach po prostu musisz mieć wykupione, a którego brak może skutkować nieprzyjemnymi konsekwencjami. Jak zatem znaleźć informacje, od czego musisz się ubezpieczyć? Gdy wpiszesz w wyszukiwarkę internetową hasło „ubezpieczenia obowiązkowe”, jeden z pierwszych wyników wyszukiwania odeśle Cię do Ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Otwierasz plik z ustawą, patrząc na jej objętość kwitujesz to myślą „skoro ustawa jest tak obszerna, to chyba sporo jest tych obowiązkowych ubezpieczeń”. Nie do końca. Okazuje się, że ustawa co prawda szczegółowo określa zasady zawierania ubezpieczeń, ale wymienia tylko trzy rodzaje ubezpieczeń obowiązkowych wraz ze szczegółowymi wytycznymi:

-

Ubezpieczenie OC posiadaczy pojazdów mechanicznych

-

Ubezpieczenie budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych

Cała reszta tego, co podlega pod obowiązek ubezpieczeniowy, jest opisana jako ubezpieczenia wynikające z odrębnych ustaw, rozporządzeń oraz umów międzynarodowych czy prawa Unii Europejskiej.

Czytaj także: Ustawa o ubezpieczeniach obowiązkowych w pigułce

Dlaczego pewne ubezpieczenia są obowiązkowe?

W pierwszej kolejności należy przyjrzeć się tym ubezpieczeniom obowiązkowym, które są wymienione z nazwy w ustawie. Pierwsze pytanie, które się nasuwa, to dlaczego akurat te trzy ubezpieczenia są głównym przedmiotem ustawy? Jeśli chodzi o OC pojazdów mechanicznych powód jest prosty. Samochody są najpopularniejszym środkiem transportu. W Polsce w ciągu ostatnich 25 lat zarejestrowanych pojazdów przybyło niemal 19 milionów. Samochód, jako najpopularniejszy środek komunikacji, statystycznie jest również najbardziej narażony na wypadki. Wymóg posiadania OC pojazdu daje więc poczucie bezpieczeństwa zarówno kierowcom jak i innym uczestnikom ruchu drogowego. Dzięki opłacaniu składki, wyrządzone szkody będą pokrywane nie przez sprawcę, a przez zakład ubezpieczeń, w którym właściciel auta ma wykupioną polisę. Brak obowiązku takiego ubezpieczenia przy natężeniu kolizji i wypadków doprowadziłby zapewne do wzmożonej działalności sądownictwa oraz bankructwa części sprawców, którzy nie byliby w stanie pokryć kosztów wyrządzonych szkód.

Podobnie jest w przypadku OC rolników, którego obowiązkowy charakter ma swoje początki połowie lat 70-tych. Wprowadzono je przede wszystkim po to, aby efektywność polskiego rolnictwa nie była zakłócana przez szkody, które rolnicy wyrządzili osobom trzecim w ramach prowadzenia gospodarstwa rolnego, gdyż prowadziło to do poważnych obciążeń finansowych. Częste wypadki związane z ciężką pracą na roli oraz ochrona poszkodowanych to dodatkowe czynniki, które postawiły kopkę nad „i”.

Z kolei ubezpieczenie budynków rolniczych od ognia i innych zdarzeń losowych ma chronić przede wszystkim rolnika przed poniesieniem kosztów szkód powstałych w tym wszystkim, co jest źródłem jego pracy i dochodu. Dzięki ubezpieczeniu budynków rolnik nie musi drżeć za każdym razem, gdy nad jego gospodarstwem błyskają pioruny, a ulewa dostaje się do piwnicy z warzywami, bo wie, że dzięki ubezpieczeniu nie będzie musiał sam pokryć wszystkich kosztów poniesionych strat.

Czytaj także: Ubezpieczenia dla rolników. Część 1: ubezpieczenia obowiązkowe

Ubezpieczenia obowiązkowe: co powinieneś o nich wiedzieć?

Na początku warto zwrócić uwagę na ustawowe definicje pojazdu mechanicznego, gospodarstwa rolnego i budynku wchodzącego w skład gospodarstwa rolnego, które podlegają obowiązkowi ubezpieczeniowemu. Pojazdy mechaniczne to m.in. samochody, ciągniki rolnicze, motorowery i przyczepy, które spełniają wymogi ustawy Prawo o ruchu drogowym. Gospodarstwo rolne jest definiowane jako obszar użytków rolnych przekraczających powierzchnię 1,0 ha. Z kolei budynek wchodzący w skład gospodarstwa rolnego to pomieszczenie o powierzchni większej niż 20m2, które jest w posiadaniu rolnika. Czynnikiem wspólnym jest okres na który umowy są zawierane – 12 miesięcy. Co ważne, jeśli najpóźniej w przededniu końca okresu umowy ubezpieczający nie wypowie jej, zostaje ona przedłużona na kolejny rok. W przeciwieństwie do ubezpieczeń dobrowolnych, tu w przypadku nieterminowego opłacenia składki odpowiedzialność zakładu ubezpieczeń nie ustaje. Składka finalnie jednak musi zostać opłacona. Ma to swoje plusy – nie ma bowiem ryzyka zapomnienia o kończącym się ubezpieczeniu i zostania na lodzie. Jednak z drugiej strony pozbawia to bodźca szukania atrakcyjniejszej oferty, a skoro już za coś trzeba płacić, to w interesie ubezpieczającego jest szukanie najkorzystniejszych opcji.

Wśród zapisów ustawowych dotyczących obowiązkowych ubezpieczeń są też zapisy typowe dla ogólnych warunków ubezpieczenia a więc kwestie takie jak wyłączenia odpowiedzialności, sposób wypowiedzenia umowy, zwrot składki za niewykorzystany okres czy sumy gwarancyjne. Zatrzymam się na chwilę przy tych ostatnich. Suma gwarancyjna to nic innego, jak kwota będąca górną granicą, do której zakład ubezpieczeń ponosi odpowiedzialność. W przypadku OC pojazdów mechanicznych i gospodarstw rolnych sumy gwarancyjne nie mogą być niższe niż:

-

Równowartość 6,07 mln euro w przypadku szkód na osobie w odniesieniu do jednego zdarzenia

-

Równowartość 1,22 mln euro w przypadku szkód na mieniu w odniesieniu do jednego zdarzenia

Jakie znaczenie mają te kwoty dla poszkodowanych? Tak samo duże jak ich wysokość. Pokazują bowiem, że w przypadku doznania szkody osobowej lub na mieniu w poważnym zdarzeniu można starać się o naprawdę wysokie odszkodowania. Również jeśli zostanie poszkodowana większa liczba osób, ich roszczenia mogą zostać zaspokojone w ramach sumy gwarancyjnej.

Skutki braku obowiązkowego OC dla poszkodowanego i sprawcy

Mimo obowiązkowego charakteru OC pojazdów mechanicznych czy OC rolników mogą pojawić się sytuacje, w których sprawca szkody takiej polisy nie posiada. Jakie są konsekwencje braku OC dla poszkodowanego? Przede wszystkim nie zostaje on z niczym. W razie doznania szkody obowiązki wypłacenia szkody przejmuje Ubezpieczeniowy Fundusz Gwarancyjny (UFG). Jest to państwowa instytucja, która przejmuje rolę zakładu ubezpieczeń, gdy sprawca zdarzenia nie miał zawartej obowiązkowej umowy odpowiedzialności cywilnej. Dzięki temu nie ma obawy, że poszkodowany straci dwa razy – pierwszy raz w wyniku szkody a drugi, gdy nie zostanie mu ona zrekompensowana. Warto wspomnieć, że w 2012 roku UFG wypłacił poszkodowanym łącznie ponad 70 milionów złotych.

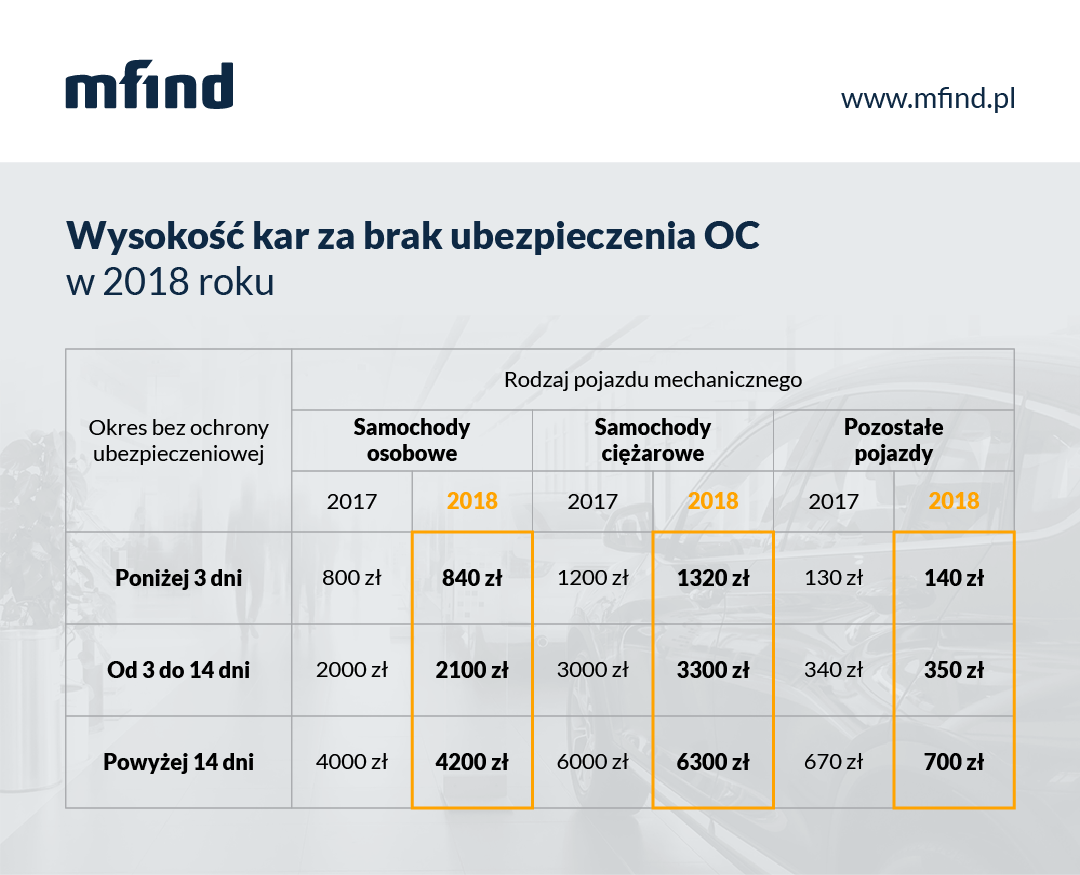

Bardziej skomplikowana jest sytuacja sprawcy, który nie posiada obowiązkowego OC. Po pierwsze, do kontrolowania spełniania obowiązku zawarcia umowy ubezpieczenia jest uprawnionych szereg państwowych instytucji. W przypadku OC pojazdów są to m.in. policja, organy celne, Inspekcja Transportu Drogowego czy straż graniczna. Kontrolę w zakresie OC rolników i budynków rolniczych mogą przeprowadzać wójtowie (burmistrzowie, prezydenci) i starostwie obszarów, na których znajdują się gospodarstwa. Do kontroli wszystkich powyższych ubezpieczeń uprawniony jest też Ubezpieczeniowy Fundusz Gwarancyjny. Po drugie, gdy w momencie kontroli lub wyrządzenia szkody okaże się, że sprawca nie ma polisy sprawa zostanie skierowana na drogę postępowania egzekucyjnego w administracji. Oznacza to, że na takiego sprawcę nałożona zostanie grzywna. Wysokości kar w 2018 r. przedstawia poniższa tabela.

Jak widać, najbardziej ucierpi ten, kto nie posiada OC samochodu. Nie bez przyczyny kara jest tak wysoka. Większość tego, co UFG wypłaca poszkodowanym, to właśnie efekty kolizji i wypadków drogowych. W roku 2012 z samych kar za brak OC Fundusz Gwarancyjny zebrał blisko 15 milionów złotych. Po trzecie, brak obowiązkowego OC (w szczególności pojazdów mechanicznych) wpływa na skalę makro. Środki, którymi dysponuje UFG, to nie tylko zebrane grzywny, ale przede wszystkim składki, które są przekazywane do Funduszu przez zakłady ubezpieczeń oferujące komunikacyjne OC. Zatem im więcej kierowców bez ważnego OC, tym więcej coraz wyższych wypłat z UFG. A to w prostej linii prowadzi do konieczności pobierania większych składek od zakładów ubezpieczeń, co z kolei odczują właściciele pojazdów, gdyż składki będą wzrastać. Refleksja jest prosta i mało optymistyczna: ten, kto nie wykupuje obowiązkowego OC, jeździ samochodem na Twój koszt. Dlatego oprócz kontroli instytucji państwowych konieczne jest budowanie w Polsce świadomości ubezpieczeniowej.

Lawina ubezpieczeń obowiązkowych – czy to rzeczywiście potrzebne?

Jak wspomniałem na początku, ubezpieczenia wymienione w ustawie to wierzchołek góry lodowej. Co w sytuacji, w której wykonywany przez Ciebie zawód albo prowadzona działalność spełnia przesłanki do konieczności ubezpieczenia? Zła wiadomość jest taka, że nie znajdziesz w żadnej rządowej agendzie spisu zawodów oraz działalności, które obowiązkowego ubezpieczenia wymagają. Dobra jest taka, że na przełomie 2012 i 2013 roku Polska Izba Ubezpieczeń (PIU) podjęła się interpretacji około 2 tysięcy (!) różnych aktów prawnych, aby stworzyć wartościową listę ubezpieczeń obowiązkowych na terenie Polski. Okazuje się, że w tej kwestii Polska jest w niechlubnej czołówce państw Unii Europejskiej a liczba profesji i działalności, dla których zakup ubezpieczenia jest obligatoryjny wynosi około 160!

Kogo więc może objąć obowiązek ubezpieczenia? W pierwszej kolejności profesje, których działalność określają ustawy ich dotyczące. Tutaj wśród przykładów można wymienić prawników, radców prawnych, pośredników ubezpieczeniowych, rzeczoznawców majątkowych czy organizatorów imprez masowych. Na tych oraz wielu innych zawodach ciąży obowiązek ubezpieczenia od odpowiedzialności cywilnej w związku z wykonywaną działalnością.

Czytaj także: Ubezpieczenie OC zawodowe – przed czym chroni i kto musi je mieć?

Z kolei zgodnie z dyrektywami unijnymi obowiązek ubezpieczenia odpowiedzialności cywilnej mają np. przewoźnicy kolejowi lub morscy od śmierci pasażera czy jednostki kontrolujące jakość zabawek. Do ubezpieczeń obowiązkowych zaliczają się też ubezpieczenia od następstw nieszczęśliwych wypadków takie jak NNW dla sportowców, praktykantów, służb mundurowych czy uczestników imprez turystycznych.

Co ciekawe, obowiązkowe ubezpieczenie OC muszą posiadać również np. egzaminowany wykonujący skok spadochronowy czy egzaminowany, który ubiega się o uprawnienia do wykonywania prac podwodnych, a więc czynności dość egzotyczne.

Powyższe przykłady to jedynie niewielka część profesji i działalności zebranych przez PIU, jednak dobrze oddają one bardzo szeroki przekrój tego, co i od czego musimy ubezpieczyć.

Przy tak wielu obowiązkowych ubezpieczeniach warto postawić sobie pytanie, czy faktycznie wszystkie z nich są konieczne? O ile trudno wyobrazić sobie nieobowiązkowe OC samochodu, a profesje takie jak prawnik, lekarz czy komornik ze względu na swoją specyfikę wymagają ubezpieczenia odpowiedzialności cywilnej, to w przypadku kontrolera jakości zabawek czy egzaminowanego wykonującego skok spadochronowy można polemizować nad ich zasadnością. Niestety praktyka wskazuje na to, że ubezpieczeń obowiązkowych może przybywać, ponieważ łatwiej jest wydać nową dyrektywę lub rozporządzenie niż zmieniać przepisy dotychczas obowiązujące.

Podsumowanie

- Tylko trzy rodzaje ubezpieczeń obowiązkowych są opisane w ustawie o ubezpieczeniach obowiązkowych: OC posiadaczy pojazdów, OC rolników, ubezpieczenie budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych.

- Obecnie w Polsce jest około 160 ubezpieczeń obowiązkowych.

- W przypadku braku OC sprawcy rolę zakładu ubezpieczeniowego przejmuje Ubezpieczeniowy Fundusz Gwarancyjny.

- Brak OC skutkuje karami grzywny. Szczególnie odczuć to mogą właściciele pojazdów mechanicznych.

- Brakuje rządowego spisu ubezpieczeń obowiązkowych – usystematyzowania podjęła się Polska Izba Ubezpieczeń.

Główny Specjalista ds. Ubezpieczeń. Wytrawna znawczyni rynku ubezpieczeniowego, ponad 10 lat doświadczeń w branży, większość tego czasu na pokładzie grupy Punkta. Lubi podróże, raczej woli psy niż koty i nie trudno nam się z nią w tej kwestii nie zgodzić.

Główny Specjalista ds. Ubezpieczeń. Wytrawna znawczyni rynku ubezpieczeniowego, ponad 10 lat doświadczeń w branży, większość tego czasu na pokładzie grupy Punkta. Lubi podróże, raczej woli psy niż koty i nie trudno nam się z nią w tej kwestii nie zgodzić.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Powiązane artykuły

Za szybą auta przesuwają się malownicze krajobrazy, na drodze nie ma żywej duszy. Sielankę przerywa nie wiadomo skąd wbiegający przed maskę pies. Zwierzę nie ma żadnych szans w tym starciu, a Twój samochód ląduje na przydrożnym drzewie. Szybko orientujesz się, że psina wybiegła z pobliskiego gospodarstwa. Czy masz szanse na odszkodowanie z OC rolnika za zderzenie z psem?

Wypadek spowodowany przez nieznanego sprawcę? Kolizja z nieubezpieczonym pojazdem? Kto zapłaci odszkodowanie w takiej sytuacji? Ubezpieczeniowy Fundusz Gwarancyjny to instytucja, która stoi na straży pokrzywdzonych. Punkta sprawdza, w jakich przypadkach możesz spotkać się z UFG!

Polscy rolnicy niechętnie decydują się na wykupienie obowiązkowych ubezpieczeń. Jeszcze rzadziej statystyczny rolnik sięga po dodatkowe ubezpieczenie dobrowolne, które jednak w nieprzewidzianych sytuacjach może stanowić idealne zabezpieczenie posiadanego majątku. Przeczytaj drugą część naszego informatora i dowiedź się więcej o dobrowolnych ubezpieczeniach dla rolników.

Minimalne sumy gwarancyjne obowiązkowych ubezpieczeń komunikacyjnych OC wzrosną o 4,2 proc. Jak zapewnia Polska Izba Ubezpieczeń, podwyżki te nie wpłyną znacząco na wysokość składki OC. Zdaniem ekspertów będzie to jednak kluczowy argument przemawiający za podwyżką cen ubezpieczenia komunikacyjnego OC. Czy w 2019 roku kierowcy będą płacić więcej za OC?

Ubezpieczenie OC jest w Polsce obowiązkowe i każdy właściciel samochodu musi mieć zawsze ważną polisę OC. Dowiedz się, o co tak naprawdę chodzi w tym ubezpieczeniu. A może traktujesz składkę na OC jak kolejny podatek? Niesłusznie - a możesz się o tym przekonać gdy spowodujesz stłuczkę. Podpowiemy także, gdzie znajdziesz tanie OC.

Ubezpieczenie komunikacyjne OC jest obowiązkowe dla każdego właściciela pojazdu mechanicznego. Zakres ochrony jest taki sam u każdego ubezpieczyciela. Polisa nie chroni jednak w każdej sytuacji, dlatego warto poznać wyłączenia OC.

Najchętniej czytane

Przegląd techniczny to obowiązkowy punkt w kalendarzu każdego kierowcy. Większość samochodów powinna przechodzić badania co roku. Wyjątek stanowią pojazdy nowe – tu przegląd odbywa się po trzech latach od pierwszej rejestracji, a następnie po dwóch latach. Po tym czasie samochód musi przechodzić przegląd techniczny każdego roku. Co jednak w przypadku, gdy zapomnimy o badaniu? Jakie konsekwencje grożą kierowcom za prz

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.