Polacy nie ufają NFZ. Prywatne ubezpieczenie zdrowotne coraz popularniejsze

Pracodawcy coraz chętniej proponują nam pracownicze abonamenty medyczne. Po prywatne ubezpieczenie zdrowotne sięgamy też indywidualnie, gdy nie chcemy być skazani wyłącznie na NFZ.

Największą popularnością w prywatnym sektorze zdrowia cieszą się ubezpieczenia grupowe, np. oferowane przez pracodawców, jednak z każdym rokiem wzrasta też liczba klientów indywidualnych decydujących się dodatkowo płacić za opiekę medyczną.

Dlaczego coraz częściej decydujemy się na prywatne ubezpieczenie zdrowotne?

Powody, dla których Polacy coraz częściej decydują się na prywatną opiekę medyczną, można mnożyć w nieskończoność. Usługi w ramach Narodowego Funduszu Zdrowia pozostawiają wiele do życzenia. Jak wskazują badania CBOS, Polacy państwową służbę zdrowia kojarzą przede wszystkim z ogromnymi kolejkami i koniecznością wielomiesięcznego oczekiwania na wizytę u specjalisty, a także ze słabo wyposażonymi placówkami. Zupełnie inne skojarzenia budzi prywatna opieka medyczna. Według Polskiej Izby Ubezpieczeń w ubiegłym roku zanotowany został ogromny wzrost liczby osób, które wykupiły polisy zdrowotne. W 2014 roku aż 1,2 mln osób posiadało prywatne ubezpieczenie zdrowotne, co oznacza wzrost o 42% w porównaniu z poprzednim rokiem.

Prezes PIU tłumaczy to niewydolnością publicznego systemu ochrony zdrowia. „Doświadczyliśmy już komfortu, jaki dają prywatne ubezpieczenia zdrowotne i doceniliśmy ich wartość. Stąd wzrost liczby klientów indywidualnych. Ze względu na większe zainteresowanie, przybywa też ofert ze strony towarzystw ubezpieczeń. Ich różnorodność pozwala dziś na zakup polisy także klientom mniej zamożnym” – dodaje Dorota M. Fal, doradca zarządu ds. ubezpieczeń zdrowotnych PIU.

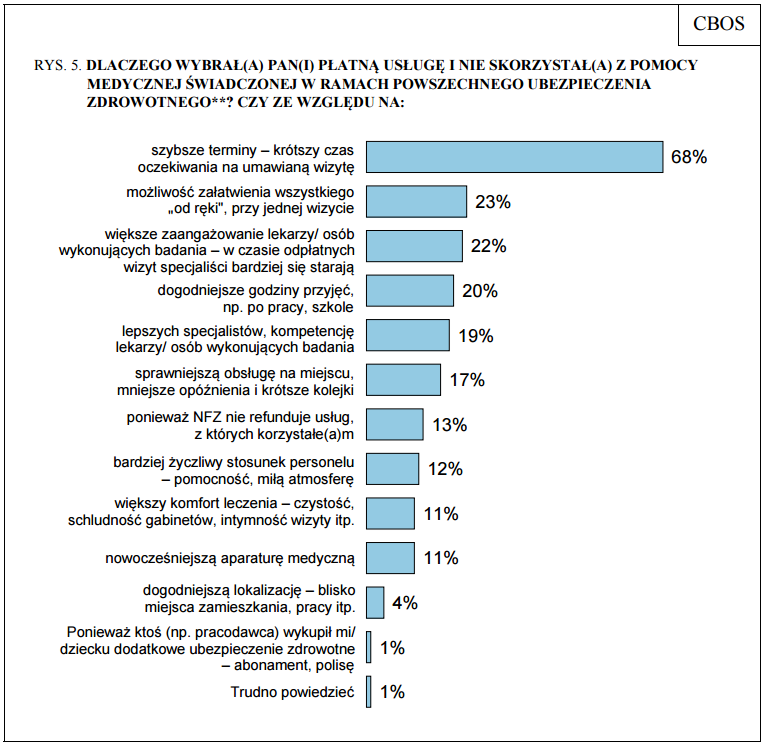

Wolimy płacić za ubezpieczenie zdrowotne, bo to daje nam przede wszystkim możliwość szybkiego skorzystania z porady lekarskiej i załatwienia wszystkiego przy jednej wizycie, bez kłopotliwego organizowania skierowań do specjalistów.

Źródło: CBOS

Ile osób ma prywatne ubezpieczenie zdrowotne?

Według raportu CBOS z lipca 2014 roku jedna piąta ankietowanych (19%) deklaruje, że ma wykupione dodatkowe, dobrowolne ubezpieczenie zdrowotne w postaci abonamentu lub polisy. 13% opłaca je samodzielnie z domowego budżetu, w przypadku 6% finansuje je pracodawca.

Posiadaniu dodatkowej prywatnej opieki medycznej sprzyjają:

- średni wiek

- życie w większej aglomeracji

- lepsze wykształcenie

- korzystniejsza sytuacja materialna

Najwyższy procent osób samodzielnie opłacających prywatne ubezpieczenie zdrowotne jest wśród pacjentów między 35 a 54 rokiem życia. Są to mieszkańcy dużych miast, dobrze wykształceni i uzyskujących wyższe dochody per capita.

Nie rezygnujemy całkowicie z publicznej służby zdrowia, ale ponieważ jest ona niewydolna, staramy się zapewnić sobie lepszy dostęp do lekarzy, ubezpieczając się prywatnie.

Gdzie można wykupić prywatne ubezpieczenie zdrowotne?

Jeśli jesteś zainteresowany tym rozwiązaniem, masz dwie możliwości:

- abonament w którymś z prywatnych centrów medycznych (LUX MED, Enel-Med, Medicover itp.)

- ubezpieczenie zdrowotne w firmie ubezpieczeniowej (specjalizują się w tym np. InterRisk, INTER Polska, Signal Iduna, Allianz, TU Zdrowie)

Abonamenty medyczne de facto też są ubezpieczeniami, tylko wykupuje się je bezpośrednio w danym centrum medycznym.

Wysokość opłaty za ubezpieczenie będzie zależała od tego, jak bogaty pakiet usług wybierzesz i czy wykupisz ubezpieczenie dla siebie, czy również dla swoich bliskich. Przy wyborze ubezpieczyciela lub centrum medycznego koniecznie weź pod uwagę ilość placówek, z których możesz skorzystać w Twojej najbliższej okolicy, a także dostępność lekarzy specjalistów, na których najbardziej Ci zależy.

Czytaj także: Indywidualna kontynuacja pakietu medycznego. Czy warto za nią płacić?

Ubezpieczyciele pomimo szerokiego wachlarza usług medycznych rzadko w swoich ofertach uwzględniają w 100% nieodpłatne leczenie stomatologiczne, pokrycie kosztów ratownictwa medycznego czy pomoc w przypadku nieszczęśliwego wypadku. Zapewniają jednak szybki dostęp do lekarzy specjalistów oraz szeregu badań diagnostycznych i laboratoryjnych, na które z ramienia NFZ często musiałbyś czekać miesiącami.

Czytaj także: Czego nie obejmuje prywatne ubezpieczenie zdrowotne? Karencje i wyłączenia odpowiedzialności

Prywatne ubezpieczenie zdrowotne – co zrobić, kiedy przestaje być potrzebne?

Pytania i odpowiedzi:

Jakie są dostępne prywatne ubezpieczenia zdrowotne w Polsce?

Czym różni się ubezpieczenie zdrowotne od abonamentu w centrum medycznym?

Czy mogę wykupić ubezpieczenie zdrowotne dla rodziny?

Ile kosztuje prywatne ubezpieczenie zdrowotne?

Podsumowanie

- W 2014 roku aż 1,2 mln osób posiadało prywatne ubezpieczenie zdrowotne, co oznacza wzrost o 42% w porównaniu z poprzednim rokiem.

- Decydujemy się na dobrowolne ubezpieczenie, ponieważ pracodawcy oferują je w ramach świadczeń dodatkowych.

- Coraz częściej Polacy kupują takie ubezpieczenie indywidualnie, ze środków z domowego budżetu.

- Zainteresowanie prywatną opieką medyczną wynika ze słabej dostępności leczenia w ramach NFZ.

- Wolimy płacić za ubezpieczenie zdrowotne, bo to daje nam przede wszystkim możliwość szybkiego skorzystania z porady lekarskiej.

- Prywatne ubezpieczenie zdrowotne może mieć formę abonamentu medycznego (LUX MED, Enel-Med, Medicover itp.) lub polisy oferowanej przez towarzystwa ubezpieczeniowe, np. Signal Iduna, InterRisk, Inter Polska, TU Zdrowie.

- Wysokość opłaty zależy od wybranego pakietu i ilości osób objętych ubezpieczeniem.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Leczenie na NFZ wymaga dużo zdrowia, a kolejki do lekarzy - cierpliwości. Niedogodności związane z publiczną służbą zdrowia sprawiają, że coraz większą popularnością cieszy się prywatna opieka medyczna. Musimy ją tylko dobrze wybrać. Polisa zdrowotna czy abonament medyczny? Czym się różnią i jakie są między nimi podobieństwa? Sprawdzamy, co i w jakich sytuacjach zda egzamin!

Jeśli jesteś zatrudniony na umowę o pracę lub prowadzisz własną działalność gospodarczą, możesz objąć ubezpieczeniem zdrowotnym członków rodziny, którzy takich praw nie mają. I to nie tylko najbliższej rodziny! Jak to zrobić? Jakich formalności dopełnić? Kiedy ubezpieczenie zdrowotne warto wesprzeć prywatną opieką medyczną? W jednym miejscu zebraliśmy wszystkie ważne informacje na ten temat.

Prywatna opieka medyczna cieszy się z roku na rok coraz większym zainteresowaniem, a ten trend nie słabnie. W 2021 roku Polacy wydali aż 1 mld zł na ubezpieczenie zdrowotne! Publiczna służba zdrowia dla wielu z nas przestaje być wystarczająca. Czy to początek końca NFZ?

Szacuje się, że liczba osób z Ukrainy podejmujących zajęcia zarobkowe w Polsce przekroczyła już znacznie poziom miliona pracowników. Stąd zapewne wzrost zainteresowania zarówno po stronie ukraińskich imigrantów, jak i zatrudniających ich pracodawców, zasadami dotyczącymi zatrudnienia i ubezpieczenia, w tym zdrowotnego.

Terminy do specjalistów w ramach NFZ budzą irytację: w tej chwili w np. Krakowie na operację halluksów czeka się cztery lata, na rehabilitację rok, na wizytę z dzieckiem u gastrologa pół roku. Wiele osób, zniechęconych kolejkami, korzysta z usług prywatnych gabinetów i placówek. Sprawdzamy więc ofertę Signal Iduna!

Zastanawiasz się, czy ubezpieczenie zdrowotne jest obowiązkowe? Odpowiedź wcale nie jest taka oczywista – wszystko zależy od Twojej sytuacji.

Najchętniej czytane

Czy na pewno znasz ograniczenia prędkości na drogach w Polsce? Sprawa wydaje się banalna, jednak jak się okazuje, nie zawsze dokładnie wiemy, jakie dopuszczalne prędkości obowiązują na konkretnych odcinkach drogi i często łamiemy przepisy, nawet o tym nie wiedząc. Dlatego, zanim wybierzesz się w kolejną podróż samochodem, przeczytaj nasz poradnik i sprawdź, z jaką prędkością możesz jechać.

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Ubezpieczenie taksówki to nie tylko ochrona innych uczestników ruchu, ale także przewożonych pasażerów. Polisa OC jest obowiązkowa, podobnie jak dla każdego pojazdu, który porusza się po drogach, ale jej koszt jest znacznie wyższy niż dla aut wykorzystywanych do celów prywatnych.