Masz ubezpieczenie szyb? I tak możesz stracić zniżki na AC!

Wcale nie potrzeba stłuczki, aby uszkodzić przednią szybę w samochodzie. Wystarczy kamyk lub żwir z remontu drogi, który wypadnie spod kół poprzedzającego pojazdu. Dlatego coraz bardziej popularne staje się dodatkowe ubezpieczenie szyb. Jeśli jednak myślisz, że skorzystanie z takiej polisy zawsze pomoże Ci zachować zniżki na AC, to możesz się gorzko rozczarować.

Ochrona zniżek – tak, ale tylko w tym samym towarzystwie

Pan Krzysztof ubezpieczył swoją Toyotę w firmie Gothaer. Ponieważ dużo jeździ po Polsce, do OC i autocasco dokupił ubezpieczenie szyb. „Ubezpieczenie Auto Szyba ochroni Cię przed skutkami finansowymi, związanymi z koniecznością naprawy lub wymiany szyby, a koszty te nie będą miały wpływu na przebieg i tym samym na wysokość składki ubezpieczenia AC Twojego pojazdu” – kusi na stronie internetowej Gothaer. Pan Krzysztof wyszedł więc z agencji ubezpieczeniowej z poczuciem pełnej ochrony zarówno samochodu jak i swoich zniżek na AC. Dodatkowe ubezpieczenie wkrótce się przydało, bo pęknięcie szyby czołowej po uderzeniu kamienia unieruchomiło pana Krzysztofa w trasie. Ubezpieczyciel sprawnie zorganizował klientowi wymianę szyby i pokrył jej koszty. Poza tym jednym przykrym zdarzeniem nasz bohater nie miał żadnych szkód w pojeździe.

Za rok pan Krzysztof przyszedł po ubezpieczenie do tej samej multiagencji. Chciał się dowiedzieć, czy jakaś inna firma zaoferuje mu korzystniejsze warunki, więc poprosił o sporządzenie kalkulacji w kilku towarzystwach. Okazało się, że najtańsze ubezpieczenie będzie miał znowu w Gothaer, ponieważ… pozostałe dwa towarzystwa obniżyły jego zniżki na AC z powodu skorzystania z ubezpieczenia szyb. „Po to tylko kupiłem ubezpieczenie szyb, żeby nie tracić zniżek na autocasco. A teraz jestem przywiązany do jednego ubezpieczyciela, bo pozostali traktują mnie jak szkodowego kierowcę. Czy o to chodzi w tym całym ubezpieczeniu szyb?„ – nie krył oburzenia pan Krzysztof.

Kto zawinił? Agenci ubezpieczeniowi? Gothaer? A może dwa pozostałe towarzystwa? Porażka – jak to mówią – jest sierotą, dlatego wskazanie winnego tej sytuacji nie jest proste.

Skąd ubezpieczyciel wie, że była szkoda?

Firmy ubezpieczeniowe, wyliczając składkę, nie polegają jedynie na zapewnieniach klienta, że szkód nie było, ale sprawdzają historię jego szkodowości w bazie Ośrodka Informacji Ubezpieczeniowego Funduszu Gwarancyjnego. Aby mieć co sprawdzać, najpierw muszą same zaraportować do UFG historię polis i szkód komunikacyjnych. Obowiązek raportowania do UFG wynika z Ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK.

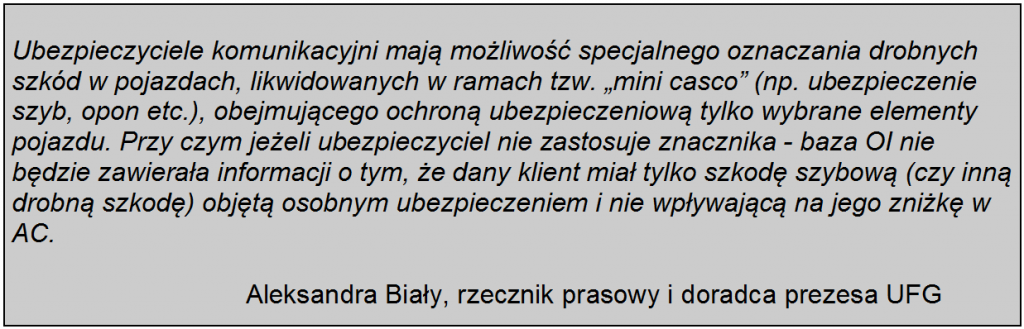

UFG udostępnia swoją bazę ubezpieczycielom i dba o to, aby informacje były do niej raportowane w jednolity sposób. „Wszystkie towarzystwa komunikacyjne zgodziły się na jednolite wytyczne dotyczące raportowania do bazy UFG. Jednak to od polityki danej firmy zależy, czy i jak stosuje się do tych wytycznych przy oznaczaniu szkód przekazywanych do bazy polis komunikacyjnych Funduszu. Niestety nie ma tu jednolitej praktyki (podobnie, jak np. przy zasadach stosowania systemu bonus/malus)” – wyjaśnia Aleksandra Biały z UFG.

Wszystko zależy więc od tego, w jaki sposób firma, w której masz wykupione ubezpieczenie szyb, zgłosi szkodę szybową do UFG. Jeśli zrobi to dokładnie i oznaczy to zdarzenie jako szkodę na częściach pojazdu (podgrupa szkód działu II grupy 3.), to jest większa szansa na to, że inne towarzystwa ubezpieczeń tak właśnie zaczytają tę szkodę z bazy UFG i nie będą jej traktowały jako szkody z autocasco. Pewności jednak nie ma, bo zakłady ubezpieczeń mają wolną rękę jeśli chodzi o zaliczanie bądź niezaliczanie uszkodzeń szyb do szkód z AC dla potrzeb kalkulacji składki.

Kierowca może mieć więc pewność, że jego szkoda z ubezpieczenia szyb nie wpłynie na zniżki na AC tylko przy kontynuacji ubezpieczenia w tej samej firmie. Wszyscy inni ubezpieczyciele mogą potraktować szkodę szybową jako obciążenie zniżek na autocasco.

Czytaj także: Ubezpieczenia samochodowe. Podstawowe informacje o OC, AC i innych ubezpieczeniach komunikacyjnych

Niecała prawda w ofertach

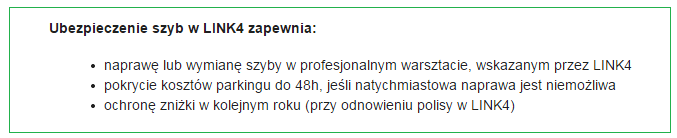

Nie wszyscy ubezpieczyciele otwarcie informują swoich klientów o tym, że ubezpieczenie szyb chroni zniżki na AC tylko w tej jednej firmie. Takie firmy jak PZU, Gothaer, Warta, Generali, MTU, Ergo Hestia, AVIVA (obecnie Allianz) czy Compensa na swoich stronach internetowych piszą tylko, że szkoda z ubezpieczenia szyb nie pomniejsza zniżek w ubezpieczeniu AC. Na większą szczerość zdobyło się jednak niewielu ubezpieczycieli, np. AXA Direct i Link4:

Uniqa unika w ogóle tematu zniżek na AC. W opisie produktu Auto Szyby na stronie internetowej podkreśla jedynie wygodę tego rozwiązania i możliwość skorzystania z ubezpieczenia szyb również przez osoby, które nie mają AC.

Pan Krzysztof nie miał żadnego wpływu na to, w jaki sposób jego ubezpieczyciel zaraportował szkodę z ubezpieczenia szyb do UFG, a tym samym na to, jak tę szkodę „widziały” inne towarzystwa. Czy klient miał prawo poczuć się oszukany? Na stronie ubezpieczyciela podano mu na pewno niepełną informację: „koszty te nie będą miały wpływu na przebieg i tym samym na wysokość składki ubezpieczenia AC Twojego pojazdu”. A wystarczyło tylko dodać „w naszej firmie” i wszystko byłoby jasne. Dobry agent również powinien uprzedzić klienta o tym, że ubezpieczenie szyb będzie na pewno chronić jego zniżki na AC tylko w jednym towarzystwie ubezpieczeń.

Ubezpieczenie szyb a zniżki na AC – jak to jest?

Ubezpieczenie szyb a zniżki na AC – musisz pamiętać, że skorzystanie z ubezpieczenia szyb chroni Twoje zniżki na AC tylko w firmie, w której miałeś wykupione AC (przy przedłużaniu umowy). Jeśli zgłosiłeś szkodę z ubezpieczenia szyb, a teraz chcesz wykupić AC w innej firmie, to nowy ubezpieczyciel niestety może potraktować szkodę szyby jako zgłoszoną z AC – i nie uznać Ci pełnych zniżek z poprzedniej firmy.

To wynika ze sposobu raportowania szkód szybowych do bazy Ubezpieczeniowego Funduszu Gwarancyjnego, z której ubezpieczyciele pobierają dane o historii szkodowej, potrzebne do wyliczenia składki. Ubezpieczenie szyb jest podkategorią ubezpieczenia casco, więc szkody zgłoszone z ubezpieczenia szyb mogą być widoczne dla innych ubezpieczycieli jako zgłoszone z AC. Nie wszystkie firmy ubezpieczeniowe dokładnie raportują dane do UFG – i stąd wynika niebezpieczeństwo, że inny ubezpieczyciel może nie dać Ci pełnych zniżek na AC właśnie przez szkodę zgłoszoną z ubezpieczenia szyb.

Czytaj także: Ubezpieczenie opon i szyb – przygotuj auto do zimy

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 r. Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Podsumowanie

- Kierowca może mieć pewność, że jego szkoda z ubezpieczenia szyb nie wpłynie na zniżki na AC tylko przy kontynuacji ubezpieczenia w tej samej firmie.

- Firmy ubezpieczeniowe podczas raportowania do UFG mogą oznaczać szkody z ubezpieczenia szyb jako szkody na częściach pojazdu, ale wyłącznie od polityki danej firmy zależy, jak podejdzie ona do wytycznych Funduszu.

- Nieliczni ubezpieczyciele informują klientów wprost, że zgłoszenie szkody z ubezpieczenia szyb pozwoli zachować zniżki na AC jedynie w tej firmie.

Wskaż miesiąc końca polisy – zagwarantujemy Ci ofertę z najniższą ceną.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

Kupując nowy samochód, klient może wybrać wersję z przyciemnianymi szybami, która podnosi komfort użytkowania pojazdu. Właściciele starszych aut mogą z kolei zdecydować się na przyciemnianie szyb metodą piecową lub folią. Każde rozwiązanie ma swoje zalety i wady, ale właściciele pojazdów muszą pamiętać o wymogach prawnych.

Zniżki OC i AC mogą wyraźnie obniżyć cenę polisy, ale nie są stałą ulgą naliczaną w każdym towarzystwie tak samo. Ubezpieczyciele analizują m.in. historię ubezpieczenia, szkody, przerwy w polisach oraz dane auta i kierowcy. Sama informacja o wysokiej zniżce nie zawsze mówi, ile zapłacisz za polisę. Przeczytaj artykuł, by dowiedzieć się, gdzie sprawdzić swoje zniżki i jak działa ich weryfikacja.

Po kolizji wielu kierowców obawia się nie tylko naprawy auta, ale też wyższej składki OC w kolejnym roku. Jedna szkoda może wpłynąć na historię ubezpieczenia, ale nie u każdego podwyżka będzie taka sama. Ile może wzrosnąć OC po szkodzie, jak długo towarzystwa biorą pod uwagę kolizję i co zrobić, żeby nie przepłacić za kolejną polisę? Na te i inne ważne pytania odpowiadamy w tym artykule!

Wypracowana zniżka na OC lub AC – to nie tylko oszczędność, ale też dowód odpowiedzialności za kierownicą. Niestety jednak jedna chwila nieuwagi na drodze może przekreślić lata bezszkodowej jazdy. Czy istnieje sposób, aby zabezpieczyć zniżek, nawet po drobnej stłuczce? Odpowiedź brzmi – tak! Sprawdzamy, jak działa ochrona zniżek OC/AC i dlaczego warto w nią zainwestować, zanim wypadek zrujnuje Twój budżet.

Odprysk na szybie może się zdarzyć wszędzie, nie tylko na bezdrożach. Wystarczy niewielki kamień spod kół jadącego auta i szyba uszkodzona. Czy zgłaszać odprysk ubezpieczycielowi? Naprawiać? Wymieniać szybę?

Najchętniej czytane

Ubezpieczenie autocasco (AC) – w przeciwieństwie do ubezpieczenia OC – jest ubezpieczeniem dobrowolnym. Umowę podpisujesz na 12 miesięcy, a składkę najczęściej opłacasz jednorazowo. Co w przypadku, gdy udało Ci się znaleźć lepszą ofertę lub zdecydowałeś się sprzedać samochód w trakcie trwania umowy? Sprawdź, w jakich sytuacjach ubezpieczenie AC wygasa samo, a kiedy można odstąpić od umowy.

Prognozowana średnia cena za OC w sierpniu 2026 r. wynosi 649 zł – wynika z wewnętrznych danych Punkty. Choć w ostatnich miesiącach ceny polis ustabilizowały się, różnice pomiędzy stawkami za ubezpieczenie są ogromne. Jedni płacą zaledwie nieco ponad 500 zł, inni – powyżej 1500 zł. Gdzie znaleźć najtańsze OC w Polsce i jak obniżyć koszty ubezpieczenia samochodu? Odpowiadamy na podstawie najnowszych danych z rynku.

Właśnie zdałeś praktyczny egzamin na prawo jazdy? Świetnie! Zanim jednak wsiądziesz za kierownicą własnego samochodu, musisz dopełnić jeszcze kilka formalności. Co trzeba zrobić po zdaniu egzaminu na prawo jazdy? Poznaj praktyczne wskazówki, dzięki którym szybko załatwisz sprawy urzędowe i będziesz mógł prowadzić swoje auto.