Kto odpowie za szkody w wynajętym mieszkaniu?

Nieuchronnie zbliża się jesień – pora roku, w której młodzi ludzie zjeżdżają do dużych miast poszukując taniego lokum. Jednak wbrew stereotypom nie tylko nieodpowiedzialni studenci wynajmują mieszkania i nie tylko lokator może być sprawcą szkód. Dlatego warto wiedzieć, jak z pomocą ubezpieczenia mieszkaniowego i OC zadbać zarówno o interesy właściciela, jak i najemcy.

Polak woli mieszkać na swoim

Ze danych Eurostatu wynika, że ponad 80% Polaków posiada mieszkanie na własność (72,8% – bez kredytu, 9,6% – z kredytem). Tylko 4% rodaków wynajmuje lokum na warunkach rynkowych, a 13,6% korzysta z mieszkań służbowych, czynszowych lub waletuje u znajomych i rodziny. Wynika to w dużej mierze z przyzwyczajeń i tradycji – dla ludzi w Polsce i krajach Europy Środkowo-Wschodniej kupno mieszkania na własność jest celem, nawet jeśli ich na to nie stać. Obawa o nieruchomość nabytą za ostatnie zaskórniaki kształtuje także stosunki z najemcą – pełne uprzedzeń i nieufności.

Wynajmujący i najemca – who is who?

Na początek należy rozwikłać problemy z terminologią. Słowo „wynajmujący” często niesłusznie stosuje się zamiennie określając właściciela i lokatora mieszkania. Zapamiętaj – wynajmujący to osoba udostępniająca lokum do użytku najemcy. Aby wyraźnie rozgraniczyć, „who is who”, w naszym artykule będziemy posługiwali się słowem „właściciel”.

Obie strony transakcji powinny spisać stosowną umowę najmu, w której zawarte będą ich prawa i obowiązki. Zdarza się, że właściciel mieszkania wymaga od przyszłego lokatora wykupienia OC najemcy. Takie rozwiązanie najczęściej stosuje się w przypadku najmu lub dzierżawy lokalu pod działalność gospodarczą, ale tego typu rozszerzenie ubezpieczenia odpowiedzialności cywilnej może okazać się korzystne także dla osób prywatnych.

Sprawdź także: Certyfikat najemcy – jak działa ?

Podczas sporządzania umowy między wynajmującym a najemcą warto ustalić kwestię odpowiedzialności i uzgodnić, z czyjej polisy zostaną pokryte szkody wyrządzone osobom trzecim (na przykład jeśli coś wypadnie przez okno i uszkodzi mienie sąsiada z dołu). Należy przy tym pamiętać, że odpowiedzialność za szkody zalaniowe jest ustalana na zasadzie winy – tzn. jeśli szkoda jest wynikiem przypadku, czyli doszło do niej pomimo dochowania wszelkiej staranności przez użytkownika mieszkania, to taki użytkownik za szkody nie odpowiada.

Czytaj także: Zalanie mieszkania? Nie zawsze dostaniesz odszkodowanie od sąsiada

Kaucja nie wystarczy

Pobieranie kaucji zwrotnej od najemcy jest standardową praktyką i ma na celu pokrycie szkód, które mogą wiązać się z użytkowaniem mieszkania przez osoby trzecie lub pokrycie niezapłaconych rachunków w razie gdyby najemcy nagle ulotnili się bez wieści.

W rzeczywistości wadium, które wynosi zazwyczaj równowartość miesięcznego czynszu, może nie wystarczyć na naprawy zniszczonego przez lokatora lokum. Jeśli szkody dotyczą drobnych uszkodzeń związanych z eksploatacją mieszkania, kaucja powinna być wystarczającą kompensatą, jeśli natomiast doszło do aktu wandalizmu, właściciel może zostać z dodatkowymi kosztami i bez możliwości obciążenia nimi nieuczciwych najemców. Jest na to sposób – polisę mieszkaniową można rozszerzyć tak, żeby pokrywała szkody związane z dewastacją mienia.

Jakie ubezpieczenie dla właściciela?

Na wypadek szkody w wynajętym mieszkaniu może się przede wszystkim ubezpieczyć sam właściciel. Jeśli masz mieszkanie i szukasz lokatorów, powinieneś przede wszystkim zastanowić się nad kupnem standardowego ubezpieczenia mieszkaniowego, które chroni na wypadek takich szkód jak pożar, zalanie czy kradzież z włamaniem. Taka polisa obejmie również OC w życiu prywatnym, przydatne gdy zalejemy sąsiada z dołu. Zakłady ubezpieczeń często rozszerzają odpowiedzialność za zalania również na sytuacje, do których doszło bez winy użytkownika mieszkania.

Właściciele zazwyczaj najbardziej boją się, że ich mieszkanie zostanie zniszczone przez imprezujących studentów. Niezależnie od tego, czy jest to lęk podszyty jedynie nieufnością do młodszych najemców i stereotypami, właściciel powinien zadbać o polisę, która ochroni go przed wandalizmem lokatorów.

Ubezpieczenie nieruchomości zazwyczaj chroni na wypadek wandalizmu, ale tylko takiego, który wiąże się z włamaniem do mieszkania. Warta oferuje swoim klientom także opcję ubezpieczenia przed celowym zniszczeniem elementów stałych oraz ruchomości. W szerszym pakiecie Warta Dom Komfort+ taka ochrona jest w cenie polisy, w przypadku podstawowego pakietu Warta Dom+ należy wykupić dodatkową opcję w ramach rozszerzenia umowy o ubezpieczenie od kradzieży z włamaniem, rabunku i dewastacji. Inter Ubezpieczenia oferuje specjalny dodatek do polisy mieszkaniowej „OC lokatora”, który chroni przed szkodami wyrządzonymi przez najemcę (składka wynosi około 20 zł przy sumie ubezpieczenia 25 000 zł).

O polisie mieszkaniowej chroniącej na wypadek dewastacji powinni pomyśleć szczególnie ci właściciele, którzy oprócz czterech kątów pozostawiają do użytku lokatorów także kosztowne wyposażenie. Drobne szkody powstałe w wynajmowanym mieszkaniu mogą również zostać pokryte z OC najemcy (na przykład jeśli stłucze on lustro lub zaleje czymś nową, szwedzką podłogę), niestety lokatorzy rzadko wykupują tego typu ubezpieczenie – a szkoda, bo jest ono bardzo przydatne. Piszemy o nim poniżej.

Jakie ubezpieczenie dla najemcy?

Najemca może wykupić sobie ubezpieczenie OC, które pokryje szkody nieumyślnie wyrządzone sąsiadom lub właścicielowi.

OC najemcy obejmuje szkody rzeczowe powstałe w nieruchomości lub mieniu ruchomym, stanowiącym wyposażenie mieszkania, z której ubezpieczony korzystał na podstawie pisemnej umowy najmu, dzierżawy, użyczenia, leasingu itp. W ofercie Warta Dom+ OC najemcy należy wykupić jako dodatek, podobnie jak w OC Compensa, podczas gdy na przykład Proama taką ochronę oferuje w standardowym OC w życiu prywatnym:

Ubezpieczenie OC najemcy ma chronić zarówno właściciela jak i lokatora – ten pierwszy może zgłosić szkodę bezpośrednio do ubezpieczyciela, ten drugi nie będzie musiał płacić z własnej kieszeni także wtedy gdy z jego winy ucierpi osoba trzecia (na przykład jeśli mieszkanie sąsiada z dołu zostanie zalane, bo najemca zbyt obficie podlał kwiatki przed wyjściem z domu).

Jeśli lokator nie posiada OC najemcy i dojdzie do szkody z jego winy, właściciel lub sąsiad może zwrócić się do niego o zwrot poniesionych kosztów.

Lokatorzy nie myślą o tym, aby ubezpieczać mieszkanie, które nie jest ich własnością. Zapominają jednak, że ubezpieczenie od kradzieży z włamaniem, zawarte przez właściciela mieszkania, zawiera spis mienia, które podlega ochronie. Nie są w nim zawarte ruchomości należące do najemcy. Warto zatem oddzielnie ubezpieczyć cenną elektronikę lub pomyśleć o polisie mieszkaniowej dla lokatora (na przykład w „Lew lokator” w Generali, gdzie ubezpieczyciel wypłaci do 100% sumy ubezpieczenia za sprzęt elektroniczny).

Kiedy ucierpi najemca

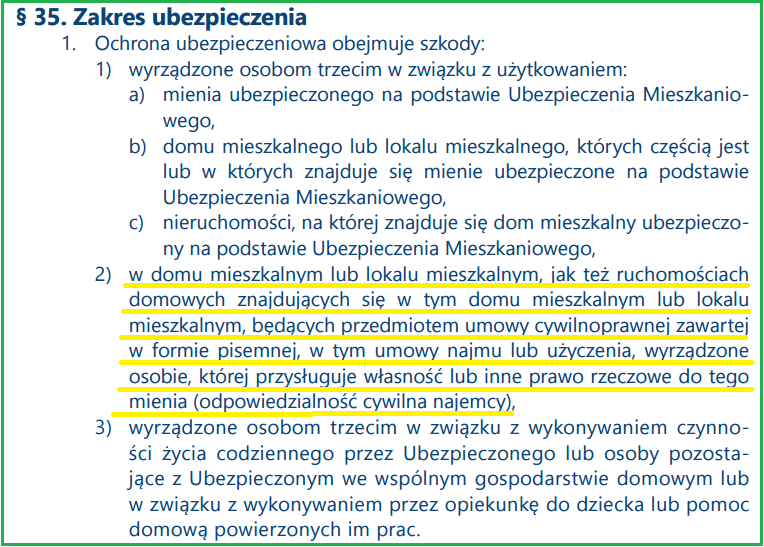

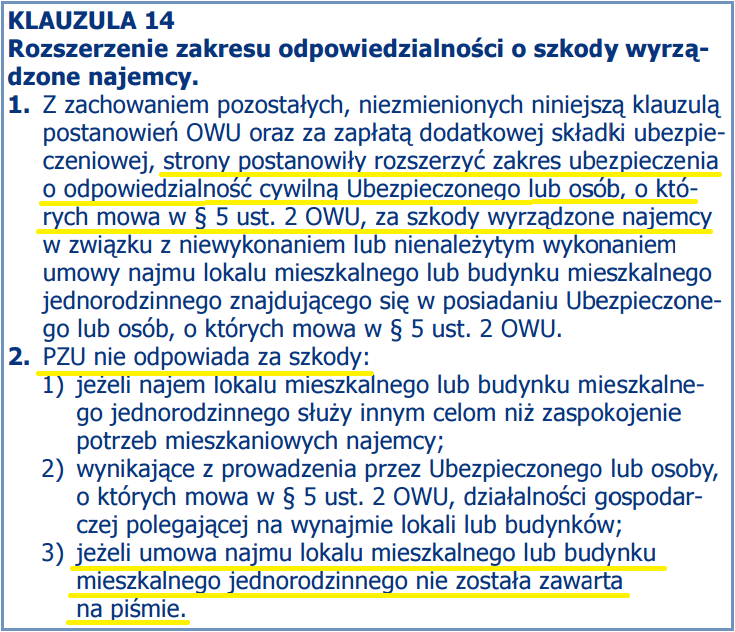

Bywa, że w wynajmowanym mieszkaniu dojdzie do szkody w wyniku zaniedbania ze strony właściciela (na przykład gdy dojdzie do zalania w wyniku złego stanu technicznego poziomów wodnych). Zniszczeniu mogą wtedy ulec rzeczy należące do najemcy. W takiej sytuacji właściciel nie musi płacić za szkodę z własnej kieszeni, jeśli postara się o rozszerzenie własnej polisy OC w życiu prywatnym o odpowiednią klauzulę, na przykład taką, jak PZU:

Warunkiem otrzymania odszkodowania z ubezpieczenia, które dotyczy relacji właściciel – lokator będzie zawsze umowa najmu. Tak jak w tym przypadku – jeśli umowa nie została zawarta na piśmie, odpowiedzialność ubezpieczyciela zostaje wyłączona.

Podsumowanie

- Podpisując umowę najmu omów z lokatorem kwestie odpowiedzialności za szkody wyrządzone sąsiadom i innym osobom.

- Jako właściciel możesz wykupić OC w życiu prywatnym i rozszerzyć je o OC lokatora.

- Najemca również może wykupić sobie ubezpieczenie OC - wtedy z jego polisy zostaną pokryte szkody u sąsiadów, a także w Twoim mieniu, które mu udostępniasz.

- Jeśli lokator przechowuje w wynajmowanym mieszkaniu własne wartościowe przedmioty, powinien ubezpieczyć je osobno, bo nie obejmuje ich polisa właściciela od kradzieży z włamaniem.

- Aby uchronić się przed koniecznością zapłaty za zniszczone mienie lokatora w przypadku gdy np. w mieszkaniu pęknie rura, właściciel może rozszerzyć swoje OC w życiu prywatnym o szkody wyrządzone najemcy.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Podobne artykuły

W życiu wciąż jesteśmy narażeni na rozmaite wypadki i nieprzewidzianie sytuacje losowe. Ubezpieczenia są po to, byśmy w razie nieszczęścia nie zostali z niczym. Wynajmując dom czy mieszkanie warto wykupić ubezpieczenie MyRent TU Europa, które zabezpieczy nasze mienie, a ponadto w ramach pakietu Home Assistance zagwarantuje pomoc specjalistów.

Wynajmujesz mieszkanie i lokator nie płaci czynszu? Po zakończeniu umowy najmu nie chce opuścić lokalu? W świetle prawa nie możesz wyrzucić go na przysłowiowy bruk, jeśli nie ma innego miejsca, w którym mógłby zamieszkać. Eksmisja najemcy może okazać się zatem bardzo trudna. Receptą na taką sytuację jest najem okazjonalny. Czym jest najem okazjonalny i jakie korzyści za sobą niesie?

Wynajem nieruchomości to popularna forma inwestycji dla wielu Polaków. Czy jednak zastanawiałeś się, jak zabezpieczyć swoje mieszkanie przed nieprzewidzianymi zdarzeniami? W tym artykule kompleksowo omówimy tę tematykę – od korzyści płynących z wykupienia polisy, przez rodzaje dostępnych ubezpieczeń, aż po praktyczne wskazówki, jak dobrać odpowiednią ochronę dla Twojej nieruchomości.

Wynajem lokali mieszkalnych to powszechna praktyka. Korzystają z niej zarówno studenci, wyprowadzający się z rodzinnego miasta, jak i osoby dojrzałe, często rodziny z dziećmi. Na zachodzie Europy wynajmowanie mieszkania jest jeszcze bardziej powszechne. Obecnie wysokie ceny zakupu lokali mieszkalnych sprawiają, że coraz więcej osób decyduje się na długotrwały wynajem.

Szukasz ubezpieczenia mieszkania lub domu? Dowiedz się, jak działa ta polisa i o czym musisz pamiętać przy zakupie, aby Twój majątek był w 100% bezpieczny. Jeśli już zdecydowałeś się na zakup, pomożemy Ci wybrać najkorzystniejszą polisę.

Decydując się na ubezpieczenie mieszkania udowadniasz, że jesteś osobą odpowiedzialną. Wolisz dmuchać na zimne, więc ubezpieczasz swoje cztery ściany. Tym samym liczysz, że polisa ochroni Cię przed wszystkim, co złe. Rzeczywistość jest jednak nieco inna. Okazuje się, że większość Polaków nie ma pojęcia o zakresie ubezpieczenia, które właśnie zawarli. Czego Polacy nie wiedzą o ubezpieczeniu mieszkania?

Najchętniej czytane

Czy na pewno znasz ograniczenia prędkości na drogach w Polsce? Sprawa wydaje się banalna, jednak jak się okazuje, nie zawsze dokładnie wiemy, jakie dopuszczalne prędkości obowiązują na konkretnych odcinkach drogi i często łamiemy przepisy, nawet o tym nie wiedząc. Dlatego, zanim wybierzesz się w kolejną podróż samochodem, przeczytaj nasz poradnik i sprawdź, z jaką prędkością możesz jechać.

Ubezpieczenie taksówki to nie tylko ochrona innych uczestników ruchu, ale także przewożonych pasażerów. Polisa OC jest obowiązkowa, podobnie jak dla każdego pojazdu, który porusza się po drogach, ale jej koszt jest znacznie wyższy niż dla aut wykorzystywanych do celów prywatnych.

Zapaliła się żółta kontrolka na desce rozdzielczej i nie wiesz, co oznacza? Sprawdź, jakie są najważniejsze kontrolki w samochodzie, co oznaczają ich kolory i kiedy trzeba reagować natychmiast. Dzięki temu unikniesz stresu i poważnych awarii.